水务行业水务是指以水循环为机理、以水资源统一管理为核心的所有涉水事务,主要包括水资源、城乡防洪、灌溉、城乡供水、用水、排水、污水处理与回收利用、农田水利、水土保持、农村水电等。

一、行业政策

水务是支持经济和社会发展、保障居民生产生活的基础性产业,具有显著的外部性,属于市政公共服务行业,行业发展受政策驱动效应明显。近些年,为了促进水务行业发展,我国陆续发布了许多政策,比如2021年国务院发布的《关于全面推进乡村振兴加快农业农村现代化的意见》加强中小型水库等稳定水源工程建设和水源保护,实施规化供水工程建设和小型工程标准化改造,有条件的地区推进城乡供水一体化,到2025年农村自来水普及率达到88%。可见,在政策扶持下,水务行业整体呈现良好的发展趋势。

近年有关水务行业主要政策汇总

|

发布时间 |

发布部门 |

政策名称 |

重点内容 |

|

2015年 |

中共中央 国务院 |

中共中央 国务院关于深入推进城市执法体制改革改进城市管理工作的指导意见 |

发展智慧水务,构建覆盖供水全过程、保障供水质量安全的智能供排水和污水处理系统。 |

|

2016年 |

中共中央 国务院 |

中共中央 国务院关于进一步加强城市规划建设管理工作的若干意见 |

培育以经营中水业务为主的水务公司,合理形成中水回用价格,鼓励按市场化方式经营中水。 |

|

2016年 |

国务院 |

国务院关于深入推进新型城镇化建设的若干意见 |

实施“宽带中国”战略和“互联网+”城市计划,加速光纤入户,促进宽带网络提速降费,发展智能交通、智能电网、智能水务、智能管网、智能园区。 |

|

2018年 |

水利部 |

加快推进新时代水利现代化的指导意见 |

以着力解决水利改革发展不平衡不充分问题为导向,以全面提升水安全保障能力为目标,以加快完善水利基础设施网络为重点,以大力推进水生态文明建设为着力点,以全面深化改革和推动科技进步为动力,加快构建与社会主义现代化进程相适应的水安全保障体系,不断推进水治理体系和治理能力现代化,为全面建成社会主义现代化强国提供有力的水利支撑和保障。 |

|

2019年 |

生态环境部 |

关于进一步深化生态环境监管服务推动经济高质量发展的意见 |

推动完善污水处理费、固体废物处理收费、节约用水水价、节能环保电价等绿色发展价格机制,落实钢铁等行业差别化电价政策。推动各地按照“因地制宜、适度超前”原则,合理规划布局,加强污水、生活垃圾、固体废物等集中处理处置设施以及配套管网。 |

|

2020年 |

国务院办公厅 |

国务院办公厅关于加强全民健身场地设施建设发展群众体育的意见 |

各地区要加大健身设施建设审批领域放管服改革力度,协调本地区发展改革、财政、自然资源、生态环境、住房城乡建设、体育、水务、应急管理、园林、城市管理等相关职能部门,简化、优化审批程序,提高健身设施项目审批效率。 |

|

2021年 |

国务院办公厅 |

国务院办公厅关于加强城市内涝治理的实施意见 |

探索供水、排水和水处理等水务事项全链条管理机制,吸引社会资本参与。探索统筹防洪排涝和城市建设的新开发模式,采用“分级设防、雨旱两宜、人水和谐”的城市公共空间弹性利用方式,整合盘活土地资源和各类经营性资源。 |

|

2021年 |

国务院 |

关于全面推进乡村振兴加快农业农村现代化的意见 |

加强中小型水库等稳定水源工程建设和水源保护,实施规化供水工程建设和小型工程标准化改造,有条件的地区推进城乡供水一体化,到2025年农村自来水普及率达到88%。完善农村水价水费形成机制和工程长效运营机制。 |

|

2021年 |

工业和信息化部、发展改革委、科技部等部门 |

工业废水循环利用实施方案 |

组织各地及行业协会、中央企业遴选、发布国家鼓励的工业节水工艺、技术和装备目录以及重大环保技术装备目录,制定工业废水循环利用技术推广方案和供需对接指南,围绕京津冀、黄河流域、长江经济带等缺水地区和水环境敏感区域,聚焦重点用水行业,大力推广一批先进适用的废水循环利用技术装备。 |

二、行业发展现状

1、行业整体情况

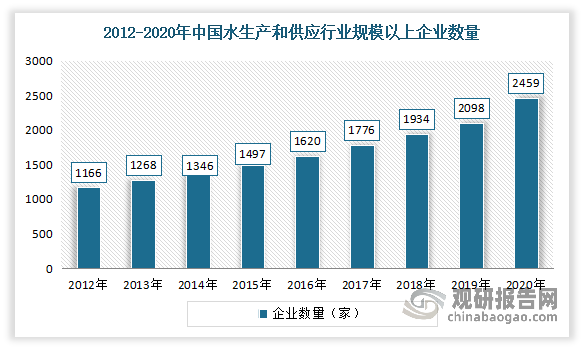

根据观研报告网发布的《中国水务行业发展现状研究与未来前景预测报告(2022-2029年)》显示,近年来我国水务行业保持高速发展,参与企业数量不断增加。数据下是,2020年我国水生产和供应行业的规模以上企业数量由2012年内的1166家增长至2020年的2459家。

数据来源:国家统计局,观研天下整理

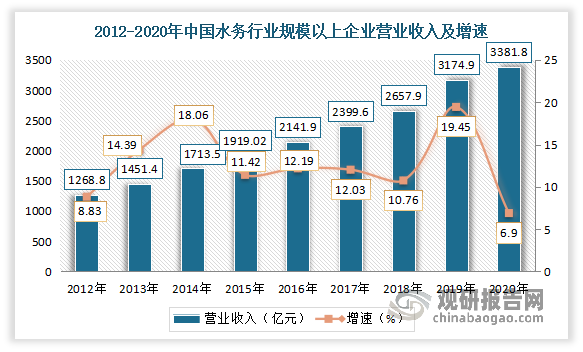

市场规模稳步扩大。数据显示,2020年我国水务行业规模以上企业营业收入达到3381.8亿元,同比增长6.9%;利润总额达到390.4亿元。

数据来源:国家统计局,观研天下整理

2、行业供应情况

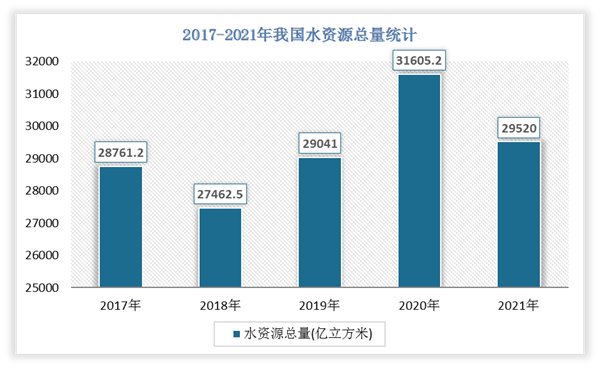

我国水资源总量丰富,开发总量在20%~25%之间。但总体来看,我国水资源供给面临资源型、水质型、管理型缺水问题。从水资源总量上看,2021年我国的水资源总量为29520.0亿立方米,人均水资源量约为2090.1立方米。

数据来源:观研天下整理

从供水总量来看,2020年中国供水总量为5812.9亿立方米,较2019年减少了208.30亿立方米,同比减少3.46%。

数据来源:国家统计局,观研天下整理

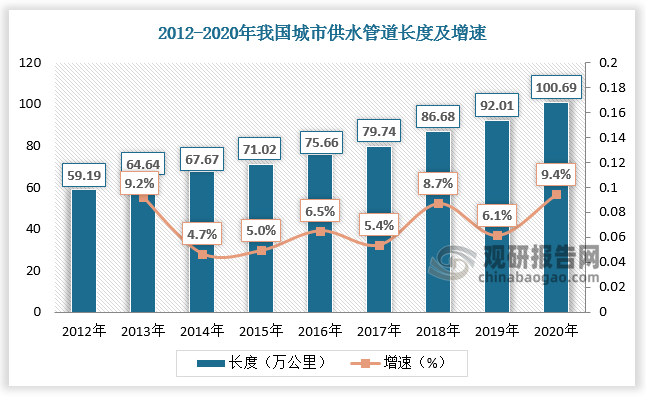

从供水能力来看,我国供水管道长度及供水普及率的逐年增长。数据显示,2019年我国城市供水管道长度达92.01万公里,供水普及率达98.78%。2020年我国城市供水管道长度超100万公里,达到100.69万公里,同比增长9.4%。

数据来源:观研天下数据中心整理

2、市场需求

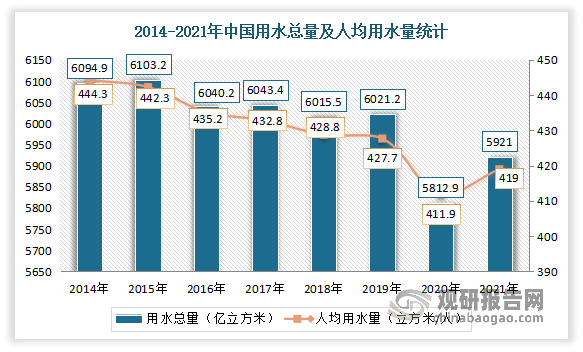

随着社会经济的发展,人口不断增长,城市日渐增多和扩张,各地用水量不断增多。目前城市生活用水成为供水行业需求端的主要来源。数据显示,2021年我国用水总量达5921亿立方米,较2020年增加了108.10亿立方米,同比增长1.86%。人均用水量达419立方米/人,较2020年增加了7.10立方米/人,同比增长1.72%。

数据来源:国家统计局,观研天下整理

3、污水排放情况

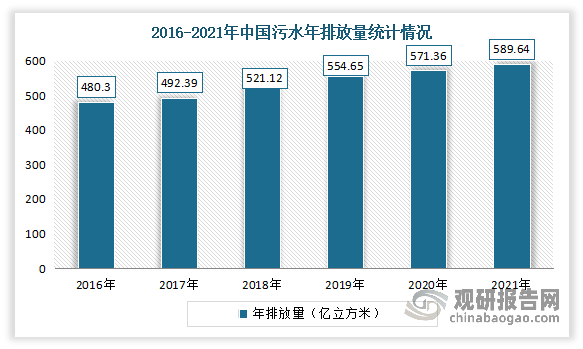

在各地用水量不断增多的同时,随着工业蓬勃发展,产生的污水也在逐渐增加。2016年我国污水年排放量480.30亿立方米,2018年突破500亿立方米,2020年增至571.36亿立方米,预计2021年达589.64亿立方米。

数据来源:观研天下整理

4、污水处理规模情况

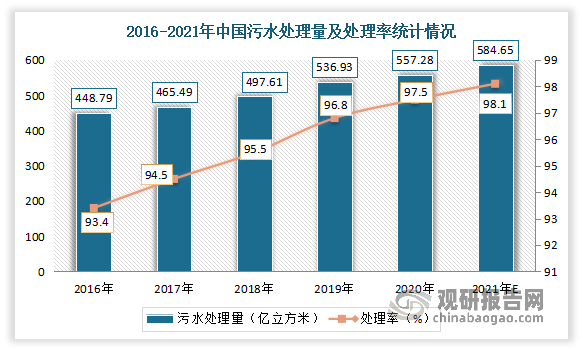

近年城市生活污水处理成为污水处理行业需求端的主要来源,而污水排放量又是衡量污水处理行业需求端的重要指标。在此背景下,我国污水处理行业发展快速,到目前已具备一定规模,水污染治理能力效果显著。数据显示,2020年我国污水年处理量由2016年的448.79亿立方米增至557.28亿立方米,污水处理率由2016年的93.4%提升至97.5%。预计2021年污水年处理量584.65亿立方米,污水处理率98.1%。

数据来源:观研天下整理

目前我国经济已由高速增长阶段转向高质量发展阶段,同时水务行业经过前期的发展建设,我国二次供水行业、污水处理行业也将进入重视运营、重视质量的行业发展阶段。随着物联网、大数据、云计算以及移动互联网等新技术不断融入水务行业,水务行业正走向生产智能化、工艺装备化、设备集成化、监测数据化和管理信息化的智慧化发展道路。

水务行业的信息化、智慧化是行业发展的必然趋势。一是自2016年以来,随着物联网、大数据、边缘计算等新一代信息技术的广泛应用,我国水务行业的信息化需求正在向多样化、复杂化方向发展,能够提供水务信息化整体解决方案成为行业内企业赢得竞争优势的关键。二是供水管网漏损情况严重,2020年漏损率达13.26%,管网治理能力仍有较大提升空间。水务行业亟需借助智能化检漏技术及工具助力,构建智慧化漏损管控体系,降低漏损率,提升运营管理水平。此外污水排放量持续上升,也使得我国水务信息化和智慧化建设的需求日益迫切。

数据来源:观研天下数据中心整理

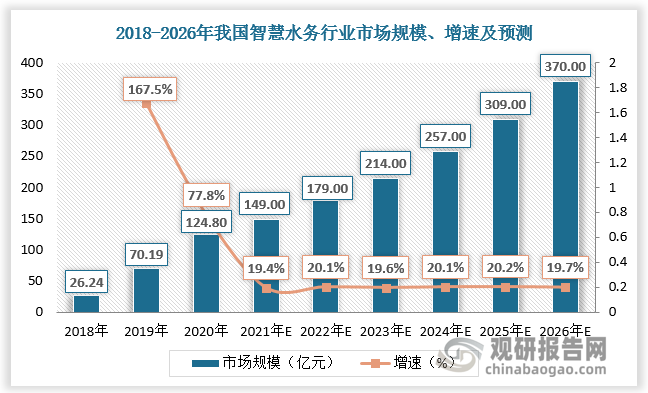

智慧水务能够有效解决水务水务行业长期存在供水管网漏损严重、运营管理水平低等难题。因此根据《“十四五”节水型社会建设规划》明确提出,2025年城市公共供水管网漏损率降至9%,政策目标明确,有望提升智慧水务行业景气。数据显示,2018-2020年我国智慧水务行业市场规模由26.24亿元增长至124.8亿元,预计2026年将达到370亿元。

数据来源:观研天下数据中心整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。