一、概述

工业车辆是指对成件托盘类货物进行装卸、堆垛和短距离运输、重物搬运作业的各种轮式搬运车辆,广泛应用于批发零售业、制造业、交通运输、仓储中心及智能物流等领域。

二、发展现状

1、工业车辆销售市场逐年增长,与国外差距不断缩小

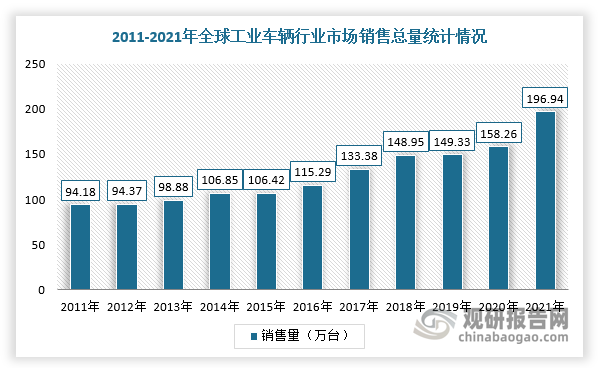

工业车辆作为不可缺少的搬运工具,在现代生产、服务贸易中占据着越来越重要的地位。据世界工业车辆统计协会数据显示,近十年来全球工业车辆销量总体保持稳步上涨,2021年达到196.94万台,同比增长24.44%,2011-2021年复合增长率为6.94%。

数据来源:观研天下整理

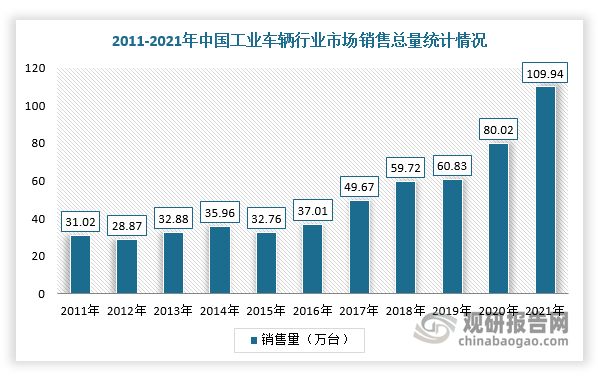

与国外相比,我国工业车辆产业起步较晚。不过,近年来随着工业车辆工业发展环境显著改善、生产规模迅速扩张及产品性能逐步提高,与国外差距不断缩小。根据中国工程机械工业协会数据显示,2011-2020年我国工业车辆销售量呈波动增长,2021年销量创下历史新高,突破100万台,同比增长37.38%。

数据来源:观研天下整理

根据观研报告网发布的《中国工业车辆行业发展现状分析与投资前景研究报告(2022-2029年)》显示,分品类来看,2021年,我国共销售内燃平衡重乘驾式叉车441595台,同比增长13.24%,电动叉车(包括电动平衡重乘驾式叉车和各类电动仓储叉车)销售量为657,787台,增长60.33%。

2021年机动工业车辆各月销售情况表(单位:台)

|

月份 |

Class1电动平衡重乘驾式叉车 |

Class2电动乘驾式仓储叉车 |

Class3电动步行式仓储叉车 |

Class31(车身≤250kg) |

Class32(车身重量>250kg及其他) |

Class4+5内燃平衡重式叉车 |

Class1-3电动叉车 |

Class1+4+5平衡重叉车 |

Class1-5机动工业车辆 |

|

1 |

7,122 |

939 |

37,232 |

22,841 |

14,391 |

29,146 |

45,293 |

36,268 |

74,439 |

|

2 |

4,252 |

558 |

18,888 |

11,135 |

7,753 |

17,969 |

23,698 |

22221 |

41,667 |

|

3 |

9,536 |

1,371 |

50,643 |

32883 |

17,760 |

64,178 |

61,550 |

73,714 |

125,728 |

|

4 |

9,415 |

1,183 |

50,940 |

31,525 |

19,415 |

53,803 |

61,538 |

63,218 |

115,341 |

|

5 |

9,713 |

1,227 |

48,461 |

30,693 |

17,768 |

43,867 |

59,401 |

53,580 |

103,268 |

|

6 |

11,359 |

1,346 |

50,908 |

31,912 |

18,996 |

39,077 |

63,613 |

50,436 |

102,690 |

|

7 |

10,073 |

1360 |

49,514 |

32,638 |

16,876 |

33,143 |

60,947 |

43,216 |

94,090 |

|

8 |

10,986 |

1,514 |

48,536 |

31,311 |

17,225 |

37,461 |

61,036 |

48,447 |

98,497 |

|

9 |

10,092 |

1,739 |

45,441 |

27,489 |

17,952 |

33,696 |

57,272 |

43,788 |

90,968 |

|

10 |

9,494 |

1392 |

42,292 |

25,527 |

16,765 |

30,727 |

53,178 |

40,221 |

83,905 |

|

11 |

10,426 |

1469 |

43,846 |

26,792 |

17,054 |

31,982 |

55,741 |

42,408 |

87,723 |

|

12 |

10,525 |

1,475 |

42,520 |

24,529 |

17,991 |

26,546 |

54,520 |

37,071 |

81,066 |

|

合计 |

112,993 |

15,573 |

529,221 |

329,275 |

199,946 |

441,595 |

657,787 |

554.588 |

1,099,382 |

从出口规模来看,2016-2020年,除2019年出口量有所下降外均成增长态势,到2021年中国工业车辆出口量为315763台,同比增长73.82%。

数据来源:观研天下整理

三、竞争格局

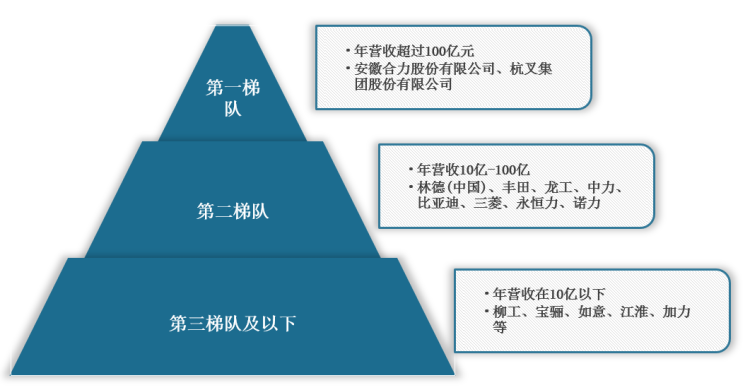

在市场竞争格局方面,按照机动工业车辆(不包括半电动堆高机和手动搬运车辆)销售数额进行划分,位列第一阶梯的前两名企业分别是安徽合力股份有限公司和杭叉集团股份有限公司,2020年营业收入分别为127.97亿人民币、114.92亿元人民币;位列第二阶梯的是林德(中国)、丰田、龙工、中力、比亚迪、三菱、永恒力、诺力,销售收入均已过10亿人民币。

我国工业车辆行业竞争格局

数据来源:观研天下整理

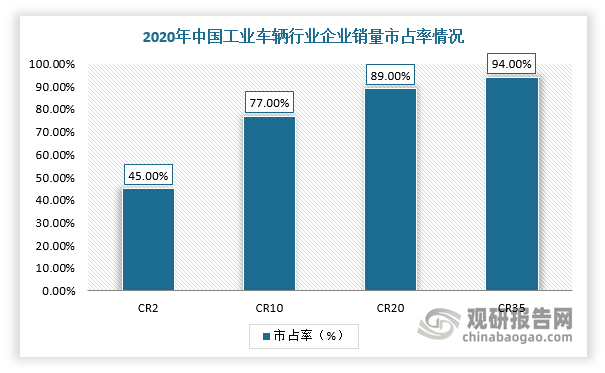

与此同时,2020年,我国工业车辆行业市场集中度较高,CR2超过45%,CR10超过77%,CR20超过89%,CR35超过94%。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。