牵引车就是车头和车箱之间是用工具牵引的一般的大型货车或半挂车,也就是该车车头可以脱离原来的车箱而牵引其它的车箱,而车箱也可以脱离原车头被其它的车头所牵引。前面有驱动能力的车头叫牵引车,后面没有牵引驱动能力的车叫挂车,挂车是被牵引车拖着走的。

牵引车的作用

作用

释义

防滑

防止车辆的雪地等湿滑路面上行驶时驱动轮的空转,使车辆能平稳地起步、加速。尤其在雪地或泥泞的路面,牵引力控制系统均能保证流畅的加速性能,防止车辆因驱动轮打滑而发生横移或甩尾

灵活

在牵引汽车时使汽车列车具有较好地机动灵活性

工作可靠

保证牵引汽车与挂车连接可靠、方便、迅速地脱挂

平稳

牵引力能平稳地传给挂车,对冲击载荷有一定的缓冲作用

数据来源:观研天下整理

观研报告网发布的《中国牵引车行业发展趋势分析与未来投资研究报告(2022-2029年)》显示,根据生态环境部工业和信息化部等联合发布《关于调整轻型汽车国六排放标准实施有关要求的公告》,自2020年7月1日起,全国范围实施轻型汽车国六排放标准,部分国五排放标准轻型汽车,延长6个月销售过渡期,并且在重型车国6a阶段中燃气汽车、城市车辆、所有重型柴油车将分别于2019年7月1日、2020年7月1日、2021年7月1日实施此标准。

重型车国六标准实行时间

标准阶段

车辆类型

实施时间

6a阶段

燃气车辆

2019/7/1

城市车辆

2020/7/1

所有车辆

2021/7/1

6b阶段

燃气车辆

2021/1/1

所有车辆

2023/7/1

数据来源:观研天下整理

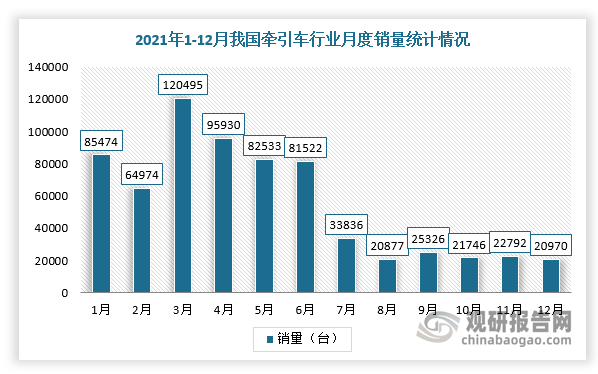

因此,在2021年全年牵引车市场表现中,上半年所有企业为了在国六实施前取得最佳市场表现而纷纷加快销量,这也导致下半年终端市场的彻底透支,所以2021年牵引车整体走势呈现前高后低的态势。根据相关数据显示,2021年12月全国牵引车销量为2.1万辆,同比下降59.3%;全年牵引车累计销量为67.7万辆,同比下降18.9%。

数据来源:观研天下整理

不过,牵引按动力来源分为燃油牵引车和LNG牵引车,其中天然气牵引车具有较强的燃料经济性,在使用成本上,LNG牵引车每年可以节省约9.5万元油耗成本,并且一年内就可以抹平与燃油牵引车的购置成本差。因此,在“国六”标准加快实施的背景下,牵引车电动化趋势将持续发展,并且2022年1-4月新能源牵引车整体销量同比增长超900%,渗透率达5.55%,所以未来发展前景可观。

牵引按动力来源分类及对比

燃油牵引车

LNG牵引车

油价/气价

5.5元/L

4.3元/Kg

油耗/气耗

33L/百公里

30Kg/百公里

百公里燃料

181.5元/百公里

129.0元/百公里

数据来源:观研天下整理

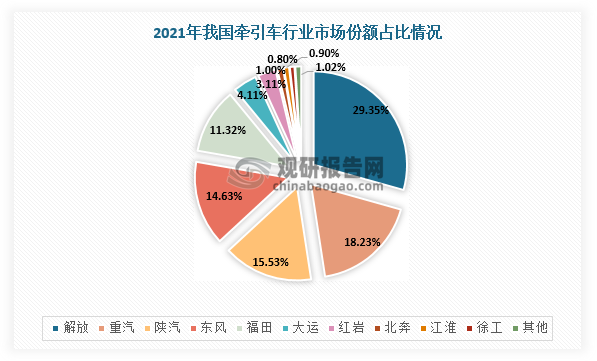

此外,在牵引车市场竞争方面,2021年,解放凭借全年不到20万辆的成绩成为牵引车市场的销量第一;其次是重汽、陕汽和东风,三者2021年牵引车销量分别为12.28万辆、10.46万辆和9.91万辆。

2020-2021年我国牵引车行业前十强销售情况

品牌

2021年销量(辆)

2020年销量(辆)

同比累计增长

2021年当期份额

2020年同期份额

份额变化

解放

198355

232662

-14.7%

29.3%

27.9%

1.4%

重汽

122870

156419

-21.4%

18.2%

18.7%

-0.5%

陕汽

104588

141312

-26.0%

15.5%

16.9%

-1.4%

东风

99130

114026

-13.1%

14.6%

13.7%

0.9%

福田

76633

92392

-17.1%

11.3%

11.1%

0.2%

大运

27467

32154

-14.6%

4.1%

3.9%

0.2%

红岩

21234

25364

-16.3%

3.1%

3.0%

0.1%

北奔

6866

6929

-0.9%

1.0%

0.8%

0.2%

江淮

6215

13901

-55.3%

0.9%

1.7%.

-0.8%

徐工

5742

8984

-36.1%

0.8%

1.1%

-0.3%

前10强小计

669100

824143

-18.8%

98.7%

98.8%

-0.1%

市场合计

676819

834917

-18.9%

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。