一、园林绿化概述

据观研报告网发布的《中国园林绿化行业发展深度分析与投资前景预测报告(2022-2029年)》显示,园林绿化是在一定的地域运用工程技术和艺术手段,通过改造地形(或进一步筑山、叠石、理水)种植树木花草、营造建筑和布置园路等途径创作而成的美的自然环境和游憩境域,包括庭园、宅园、小游园、花园、公园、植物园、动物园等,随着园林学科的发展,还包括森林公园、风景名胜区、自然保护区或国家公园的游览区以及休养胜地。

二、园林绿化行业竞争趋势

1、我国园林绿化行业竞争趋向一体化

园林绿化产业链主要涵盖科技研发、苗木种植、项目设计、项目施工及园林养护等专业分工,其中苗木繁育、园林景观设计、施工及养护直接是相辅相成的,所以园林绿化一体化产业链不仅能加强设计与施工等环节之间的协同,还能提高园林绿化的施工品质和观赏效果。同时,我国园林绿化主要客户以地方政府为主,业务持续性强但地域上分散。由此可见,园林绿化企业一体化经营成为行业内竞争的必然趋势。

园林绿化行业产业链图解

数据来源:观研天下整理

2、园林绿化行业将跨区发展趋势

目前,我国园林绿化行业区域性特征明显,企业主要集中于北京、长三角、珠三角等地区经济发达,并且由于各地气候、土壤的差异致常用园林苗木不同,所以在业务资源、渠道等配套体系方面,各地区园林绿化行业差异明显。

园林绿化企业要实现跨区域经营,在订单获取、成本管理、人员管理和项目关联等方面,面临着当地园林绿化企业的有力挑战,园林绿化企业跨区域经营相对困难,区域内竞争激烈。目前,我国园林绿化行业工程施工领域仍以区域性竞争为主,但一些有实力的企业已经逐渐实现了全国性布局发展。

跨区域经营为园林绿化企业横向拓展业务、扩大市场份额、避免区域内恶性竞争、实现规模经济效益、提升行业竞争地位提供了良好的机遇和发展平台。

园林绿化行业跨区域经营所带来的效益

数据来源:观研天下整理

三、园林绿化行业需求趋势

1、我国城镇化进程的不断推进带动了城市景观建设的需求增长

新型城镇化的概念首次被提出并纳入国家规划是在“中共十六大”上,会议将大中城市与小城镇的协调发展作为其初步内涵,而此时中国的城镇化率仅为37.7%。经过十多年的快速发展,我国城镇化率明显提高,截至2021年我国城市化率已提升至64.72%,但是较同时期发达国家的水平相比,我国城镇化水平仍有巨大的发展空间。

数据来源:国家统计局

而城镇化水平的不断提升,所带来新城建设以及旧城改造,为城市园林绿化行业提供持续的需求空间。

数据来源:观研天下整理

2、城市园林环境的发展和升级改造促进园林绿化行业需求提升

我国城市景观环境建设起步较晚,其提升速度滞后于经济发展水平。不过,随着环境意识和观念的提升,在城市建设中愈加注重城市景观建设,政府也在积极打造生态型城市,经济、环境并重,城市景观及市政公园、绿地建设的需求规模有望不断扩大,我国城市绿地面积和城市公园绿地面积将持续上升。根据住建部数据显示,2020年,中国城市公园绿地面积达79.79万公顷,同比增长5.5%,城市公园面积达53.85万公顷,同比增长7.2%。

数据来源:观研天下整理

同时,随着城市公园面积的增加,我国人均公园绿地面积也大幅增长,2020年中国城市人均公园绿地面积达14.78平方米,同比增长2.9%。但是,根据联合国生物圈与环境组织提出,城市人均公共绿地60.00平方米为最佳居住城市;世界卫生组织推荐人均公园绿地40.00-60.00平方米和人均公共绿地面积20.00平方米为健康城市。我国人均公园绿地面积仅达到健康城市标准下限的35.28%,所以国内园林绿化行业仍有巨大的发展空间。

数据来源:观研天下整理

3、“城市双修”等政策推动城市生态环境领域需求不断增长,带动园林绿化行业发展

“城市双修”是指生态修复、城市修补,是治理“城市病”、改善人居环境、转变城市发展方式的有效手段,有计划有步骤地修复被破坏的山体、河流、湿地、植被。在“城市双修”指导方针中,提倡大力改善生态环境,包括加快山体修复、开展水体治理和修复、完善绿地系统等。

目前,在我国经济发展不断深入的背景下,环境问题成为发展道路上的重大瓶颈,环境恶化和污染问题日益突出,所以对生态系统保护修复的需求不断提升,从而将带动园林绿化行业持续快速发展。

(1)水环境生态治理

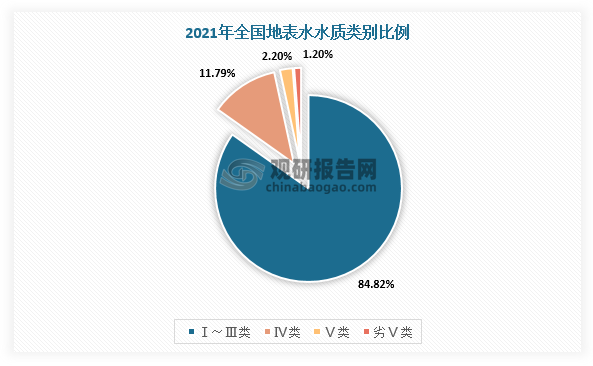

目前,我国水环境污染状况依然十分严重。根据生态环境部数据显示,2021年,3641个国家地表水考核断面中,水质优良(Ⅰ~Ⅲ类)断面比例为84.9%,与2020年相比上升1.5个百分点;劣Ⅴ类断面比例为1.2%,均达到2021年水质目标要求;主要污染指标为化学需氧量、高锰酸盐指数和总磷。

数据来源:观研天下整理

同时,2021年,长江、黄河、珠江、松花江、淮河、海河、辽河等七大流域及西北诸河、西南诸河和浙闽片河流水质优良(Ⅰ~Ⅲ类)断面比例为87.0%,同比上升2.1个百分点,主要污染指标为化学需氧量、高锰酸盐指数和总磷。

2021年我国七大流域和西南、西北诸河及浙闽片河流水质类别比例

资料来源:生态环境部

(2)水土流失防治

水土资源是人类赖以生存和发展的基础性资源,而水土流失是我国重大的环境问题。根据国家统计局数据显示,2020年,我国水土流失治理面积为143122千公顷,同比增长4.22%,2021年新增水土流失治理面积6.2万平方公里。

资料来源:生态环境部

因此,近年来,我国大力开展水土保持工作,进一步加强水土流失的防治,加大坡耕地水土流失治理力度,重点治理区国家水土保持重点工程建设力度不断加大。根据全国水利发展数据,2020年,国家水土保持重点工程安排中央资金69.8亿元,较上年增加2.0亿元;下达水土流失治理任务1.34万平方公里,较上年增加0.02万平方公里。

3、文化建筑

中国园林有着悠久的历史与深厚的文化底蕴,作为世界三大造园体系之一,中国古典园林很大程度上代表了国人的生活志趣与审美倾向,同时也深刻影响着周边区域,对于整个现代园林的发展有着间接却深远的影响。中国古典园林的天人合一思想,“虽由人作,宛自天开”的理念是人与自然和谐相处的经典,古典园林是中国传统文化的重要载体之一。因此,传承和发扬中国古典园林,并运用到文化建筑的建设中去,在未来存在较大的发展空间。

四、园林绿化行业技术趋势(以金埔园林为例)

金埔园林确立了“植物新品种研发”“生态修复”“智慧园林”“多要素城市生态整体提升”四大产品研发领域,在领域内深耕技术改进和管理创造,形成了“金边杂种胡颓子”“耐寒型香水莲花”“水系统修复技术集成”技术、“新型智慧园林管理平台”、 海绵城市施工技术要点等极具新颖性的产品与技术,为推动金埔园林向更高更好更强发展做出了重大贡献。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。