一、食品包装原纸行业概述

食品包装原纸是特种纸的一个细分品类,相较于塑料、金属、玻璃等材质包装,食品纸包装兼具低成本、健康环保、适应性良好的特点,在食品包装市场中拥有50%以上的份额。食品包装用纸从工艺分为非涂布、涂布和液包三大类。

食品包装原纸分类

|

类型 |

产能 |

规模(消耗量) |

|

非涂布食品包装用纸 |

主要用于纸杯、纸碗等容器类食品用纸 |

约120万吨 |

|

涂布食品包装用纸 |

相较未涂布的食品包装纸,涂布食品包装纸具有更好的印刷效果,可广泛应用于食品、医药、消费类电子等产品的外包装,市场用途广泛 |

约100万吨 |

|

液体包装纸 |

主要用于盒装牛奶、软饮料等内包装 |

约80万吨 |

数据来源:观研天下整理

二、食品包装原纸行业供给分析

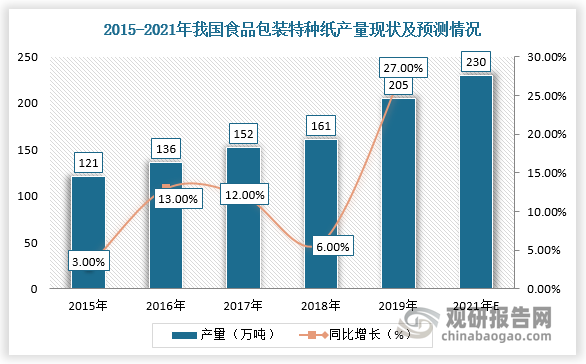

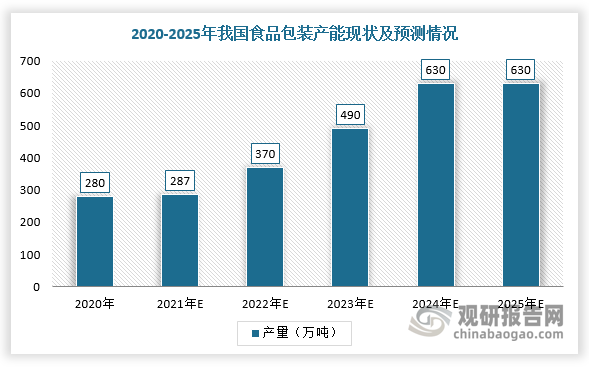

据观研报告网发布的《中国食品包装原纸行业发展趋势研究与未来投资分析报告(2022-2029年)》显示,随着国内食品消费升级和以纸代塑政策推进,我国食品包装特种纸产量增长明显提速,2019年达到205万吨,预计2021年将接近230万吨。而在产能方面,2020年,国内食品包装产能为280万吨,预计2025年有望达630万吨。

数据来源:观研天下整理

数据来源:观研天下整理

三、食品包装原纸行业需求分析

目前,我国食品包装原纸行业需求市场增长动力主要来源于两个方面:一是餐饮、茶饮、外卖、液态奶等下游应用产业发展迅速,二是国家实施禁塑令。

1、禁塑令全面实施,以纸代塑推动食品包装原纸行业需求提升

2020年,国家发展改革委、生态环境部发布《关于进一步加强塑料污染治理的意见》,明确之后五年加强塑料污染治理工作的指导思想。截至2021年1月,31省份已发布塑料污染治理相关实施方案或行动计划,禁塑令全面实施。因此,随着禁塑令在我国的逐步推广施行,“以纸代塑”成为趋势,这将拓展纸制品尤其是食品包装原纸的市场空间,增加市场需求。

2020年1月新版禁塑令三个阶段目标

|

安排 |

2020年目标 |

2022年目标 |

2025年目标 |

|

基本内容 |

率先在部分地区、部分领域禁止、限制部分塑料制品的生产、销售和使用。 |

一次性塑料制品消费量明显减少,替代产品得到推广,塑料废弃物资源化能源化利用比例大幅提升;在塑料污染问题突出领域和电商、快递、外卖等新兴领域,形成一批可复制、可推广的塑料减量和绿色物流模式。 |

塑料制品生产、流通、消费和回收处置等环节的管理制度基本建立,多元共治体系基本形成,替代产品开发应用水平进一步提升,重点城市塑料垃圾填埋量大幅降低,塑料污染得到有效控制。 |

|

涉及食品包装纸行业具体部分 |

全国范围餐饮行业禁止使用不可降解一次性塑料吸管;地级以上城市建成区、景区景点的餐饮堂食服务禁止使用不可降解一次性塑料餐具。 |

县城建成区、景区景点餐饮堂食服务禁止使用不可降解一次性塑料餐具。 |

地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30% |

数据来源:观研天下整理

2、下游需求高速增长,推动食品包装原纸行业规模持续扩容

(1)餐饮外卖包装领域

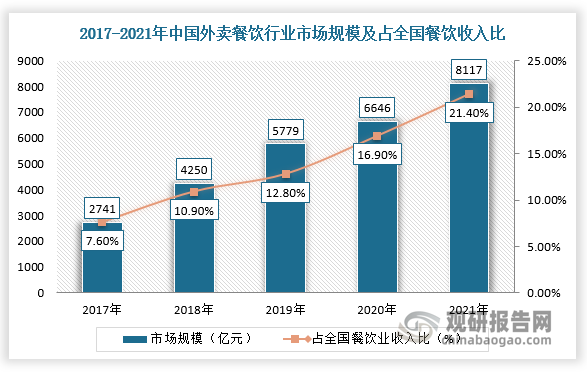

餐饮外卖领域对一次性塑料餐具用量较大。在餐饮市场回暖及外卖产业规模不断扩大以及国内大力实施“限塑令”的背景下,可降解塑料短期内产能不足且成本较高,所以纸质餐具是目前较为理想的替代产品。

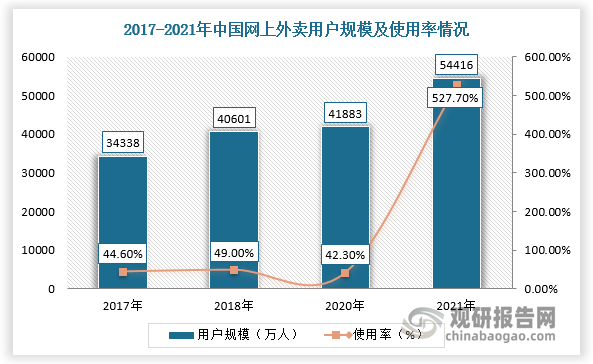

根据数据显示,2021年,我国外卖餐饮行业市场规模约为8117亿元,占全国餐饮业收入比重约为21.4%,同比提高4.5个百分点,网上外卖用户规模达5.44亿人,占网民整体的52.7%。因此,有相关机构对外卖领域一次性塑料餐具量及可降解塑料及纸包装占比进行假设,测算出食品包装纸替代餐饮外卖领域一次性塑料餐具规模约为213万吨。

数据来源:观研天下整理

数据来源:观研天下整理

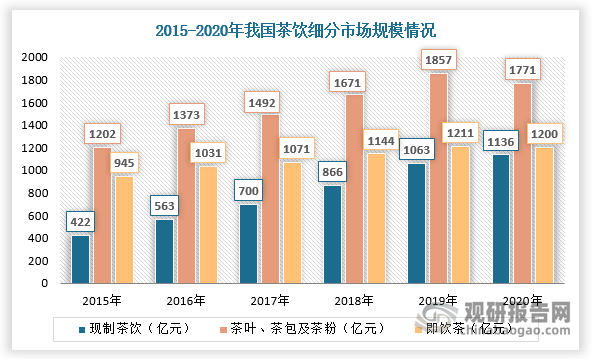

(2)茶饮领域

近些年,以奈雪的茶、茶颜悦色等为代表的新式茶饮逐渐受到年轻消费群体的青睐,现制茶饮迅速发展。现制茶饮一般都需用纸盒包装,在限塑令背景下,许多茶饮相关企业主动以纸代塑,推出纸吸管、纸袋等产品,为食品包装原纸提供市场需求增量。根据统计,2020年,我国现制茶饮市场规模为1136亿元,即饮茶市场规模为1200亿元。

数据来源:观研天下整理

同时,根据相关资料可知,在一杯单杯制茶纸包装成本中(一杯多肉葡萄为例),单杯茶包装成本1-1.5元,其中杯子+杯盖+杯托+杯帽+打包带合计纸包装成本占比8%左右。假设平均每笔订单购买杯数为2杯、食品包装纸均价6000元/吨计算(五洲特纸过去4年均价),茶饮市场带来的食品包装纸增量空间约307万吨。

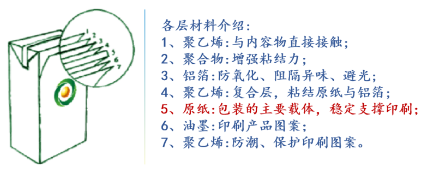

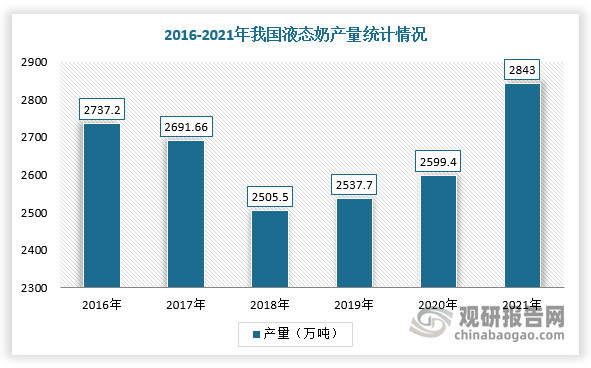

(3)液态奶

原纸是食品包装纸的主要载体,起稳定支撑作用。根据国家统计局数据,2021年全国液态奶产量2842.98万吨,同比增长9.68%。

原纸是液态包装的主要载体

资料来源:公开资料整理

数据来源:观研天下整理

而且,我国液态奶包装市场长期被国外企业垄断,而这些企业通常与斯道拉恩索、BillerudKorsnäs等原纸厂商进行合作。不过,近几年随着本土液态包装企业的崛起,有望打开国内原纸生产企业进入液态包装市场,从而打开国产食品包装原纸需求空间。

四、食品包装原纸行业供需平衡分析

综上所述,在国家“限塑令”政策及餐饮外卖、现制茶饮等下游需求旺盛的背景下,我国食品包装原纸赛道景气度较高。并且,假设平均单吨食品包装纸平均售价为6000元/吨(五洲特纸售价为例),测算出2020年食品包装纸总需求为273.3万吨,预计2025年将增加到871.1万吨,2021-2025年增量空间近600万吨。同时,未来2-3年国内食品包装原纸行业产能增量约350万吨,整体上需求增量大于供给增量。

食品包装纸供需平衡表

|

/ |

2020 |

2021E |

2022E |

2023E |

2024E |

2025E |

|

餐饮外卖包装需求(万吨) |

29.9 |

53.7 |

84.3 |

117.5 |

159.7 |

212.7 |

|

茶饮纸包装需求(亿元) |

89.8 |

114.2 |

142.5 |

178.0 |

220.8 |

274.1 |

|

咖啡纸包装需求(亿元) |

19.0 |

26.8 |

36.7 |

47.5 |

55.5 |

65.8 |

|

茶饮+咖啡需求规模(亿元) |

108.8 |

141.0 |

179.2 |

225.5 |

276.3 |

339.9 |

|

单吨食品包装纸价格(元/吨) |

6000 |

6000 |

6000 |

6000 |

6000 |

6000 |

|

冲调饮料需求(万吨) |

181.4 |

234.9 |

298.6 |

375.8 |

460.4 |

566.6 |

|

方便面包装纸需求(万吨) |

62.0 |

66.9 |

72.7 |

78.8 |

85.1 |

91.9 |

|

食品包装总需求(万吨) |

273.3 |

355.5 |

455.6 |

572.1 |

705.3 |

871.1 |

|

食品包装产能(万吨) |

280 |

287 |

370 |

490 |

630 |

630 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。