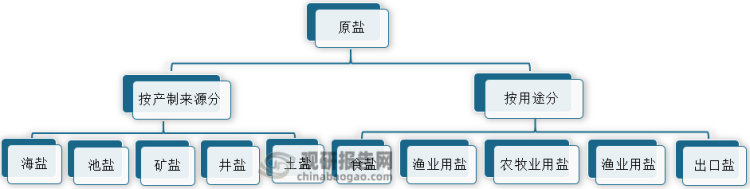

原盐指只经初步晒制或熬制的盐,即经盐场生产却未经盐业运销单位或国家指定的收购单位收购分配销售的盐,或盐业生产单位未出场供应销售的盐。原盐根据产制来源的不同分为海盐、池盐、矿盐、井盐、土盐;根据用途的不同亦可分成食盐(包括加碘盐) 、渔业用盐、农牧业用盐、工业用盐、出口盐等。

原盐类型图示

资料来源:观研天下整理

产业链分析

1、产业链介绍及图解

据观研报告网发布的《中国原盐行业现状深度研究与发展前景预测报告(2022-2029年)》显示,从原盐产业链来看,上游主要是原盐资源的开采,原盐从海湖盐、矿盐中提炼制备而成,广泛应用于烧碱、纯碱、氯化钠、氯气等下游领域;其中烧碱和纯碱应用占据主要部分。

原盐产业链示意图

资料来源:观研天下整理

2、上游产业情况

(1)原料丰富,多为海湖盐

全球约七成为海湖盐,剩余的是矿盐;我国是世界原盐生产大国,盐业资源优势明显,有海盐、湖盐、岩盐、井岩等。东部地区海盐为主、西北部湖盐,其中青海湖盐最为丰富且生产成本较低,有3000余亿吨的储量;中部及西南盛产井矿盐,矿盐广泛分布于河南、四川、湖南、湖北等18个省市,因此多数省市具备发展制盐工业和盐化工的资源条件,我国盐业资源足够满足国内盐化工发展需求。

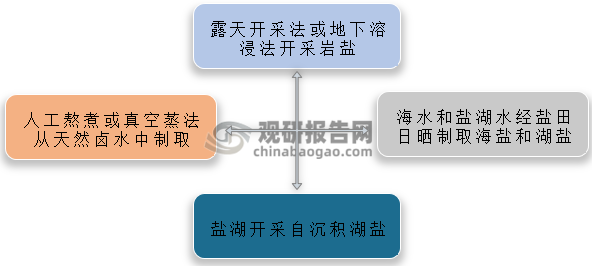

(2)共四种生产方法

目前原盐共有四种生产技术,根据盐资源储存形式选择对应方法。一般对矿盐采取露天开采或地下溶浸开采进行岩盐制取;天然卤水则用人工熬煮或真空蒸发来提炼原盐;海湖盐是海湖水经过盐田晒制而成,其中还可对盐湖直接进行沉积湖盐开采。

原盐生产方法

资料来源:观研天下整理

2、中游产业情况

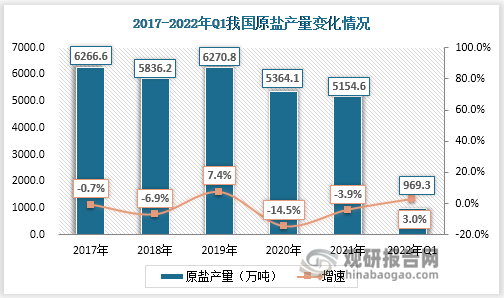

据数据显示,2017-2019年我国原盐产量呈先降后生态势,2019年产量达到近五年最高值6270.8万吨,同时产量变化幅度7.4%也为近年来唯一的正向增长。2020年和2021年这两年,原盐产量分别降至5364.1万吨、5154.6万吨,同比增速分别为-14.5%、3.9%。究其原因,除了受制于疫情外,我国产制原盐质量水平偏低,多为一级品以下,且产大于销的矛盾仍旧突出,而优质原盐市场紧俏,叠加环保政策下国家对原盐开采工程的限制,所以盐企放缓原盐生产步伐。2022年第一季度我国生产原盐969.3万吨,同期增长3.0%。

数据来源:国家统计局、观研天下整理

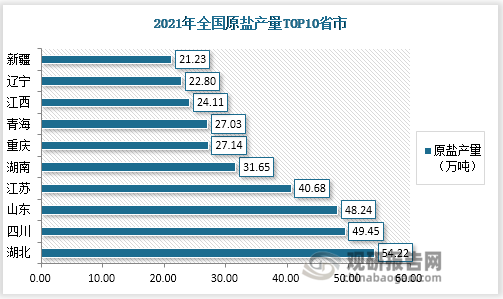

细看2021年全国各省市原盐产量,排名TOP10省市分别是湖北、四川、山东、江苏、湖南、重庆、青海、江西、辽宁和新疆,其中原盐产量高于40万吨的有湖北54.22万吨、四川49.45万吨、山东48.24万吨、江苏40.68万吨

数据来源:国家统计局、观研天下整理

3、下游产业情况

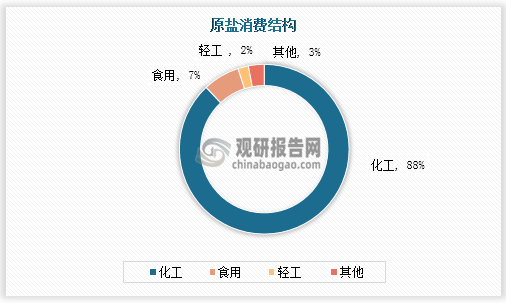

下游方面,国内近九成原盐用于化工消费, 其次食盐应用占比7%,轻工业2%。原盐是化工领域烧碱、纯碱最主要的基础原料,可以说这两者的市场需求变化决定原盐产销变化。

数据来源:公开资料整理

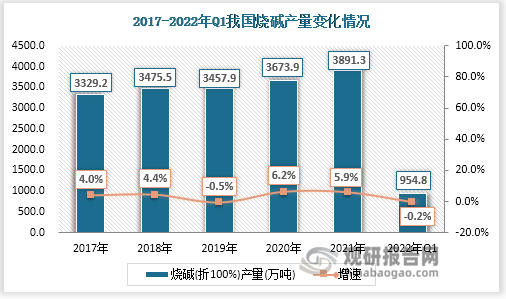

就烧碱而言,其化学名为氢氧化钠,易溶于水且具强腐蚀性和潮解性;据悉每生产1吨烧碱约消耗1.55吨原盐。我国是烧碱生产大国,虽然2019年受疫情影响烧碱产量略微下降了0.5%,但是2017-2021年烧碱产量整体呈上升趋势,产量从3329.2万吨升至3891.3万吨,年复合增长率为3.98%;2022年第一季度烧碱产量954.8万吨,较同期下降0.2%。

近年来烧碱生产表现积极原因主要有城镇化进程和消费升级推进氯碱工业以及建筑业、家电行业、交通运输业飞速发展,从而拉动烧碱需求增长,这种大好形势长期内仍将持续,未来国内烧碱产量会不断抬升。

数据来源:国家统计局、观研天下整理

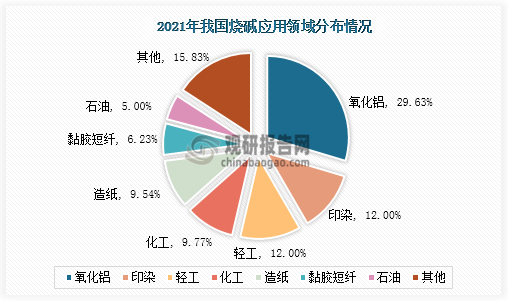

从2021年烧碱应用领域来看,氧化铝市场份额最大为29.63%,其对汽车制造、航空航天、船舶制造业极其重要;印染、轻工、造纸、黏胶短纤、石油分别以12.00%、12.00%、9.77%、9.54%、6.23%和5.00% 的比例紧随其后。

数据来源:公开资料整理

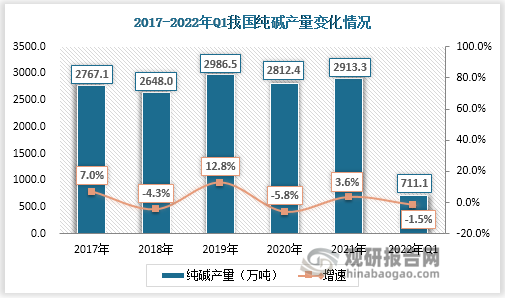

纯碱是原盐另一大应用领域,2017-2021年我国纯碱产量呈“W”波动变化,2019年产量及产量增幅为近几年最大,分别为2986.5万吨、12.8%;2020年降至2812.4万吨,2021年国内疫情防控成效显著,基建、房地产形势向好促进化工需求回升,纯碱产量再次升至2913.3万吨,但略逊于疫情前水平;2022年第一季度国内生产纯碱711.1万吨,同比增速为-1.5%。从长期看在稳增长局势下部分地区房地产政策稍有放松,叠加光伏玻璃项目落地提速,将进一步拉动我国纯碱需求放量。

数据来源:国家统计局、观研天下整理

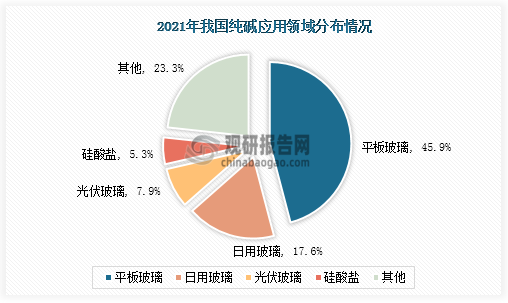

从2021年国内纯碱应用领域来看,玻璃比重最大,其中平板玻璃以45.95%的市场份额占据榜首,其次是日用玻璃17.6%、光伏玻璃7.9%、硅酸钠5.3%分别位列第二、三、四位。

数据来源:公开资料整理

当前原盐主要下游市场烧碱、纯碱行业景气持续上行,原盐需求呈紧俏态势;而原盐生产放缓,那么短期内原盐库存会紧缺。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。