一、行业发展现状

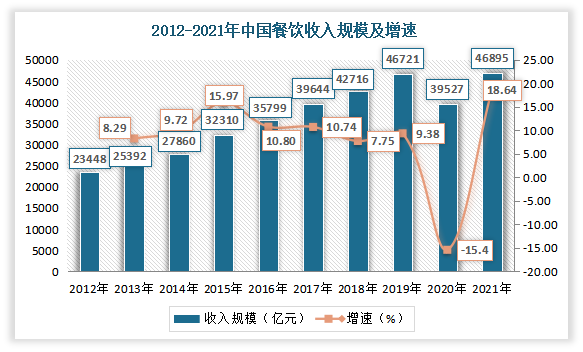

根据观研报告网发布的《中国生鲜餐饮食材行业现状深度分析与投资趋势研究报告(2022-2029年)》显示,近年来随着居民收支的不断提升,我国餐饮市场一直健康成长,保持着快速增长,对国民经济的贡献日益凸显。虽然2020年受疫情的影响,餐饮市场规模有所下降,但随着抗疫的常态化运作,我国餐饮业已打磨出自身的“内功”。我国餐饮业呈现出向上发展的态势。数据显示,2020年中国餐饮收入规模为39527亿元,较2019年下降15.4%。2021年1-12月,全国餐饮收入46895亿元,同比上涨18.64%。

数据来源:国家统计局,观研天下整理

在我国餐饮业整体市场容量大、增速快的情况下,餐饮市场逐渐出现向连锁化、品牌化方向发展,食材供应管理日益重要。由此看见,我国生鲜餐饮食材有着巨大的市场容量。

近年来随着我国国民经济的快速发展、城市化进程的逐步加快,我国人均可支配收入、消费性支出稳步增加。2020 年度尽管受疫情影响,消费升级趋势仍持续进行,从而不断推动生鲜餐饮食材市场发展。

近年来我国生鲜类食材需求不断增加。数据显示,2020年中国生鲜餐饮食材产量为11.8亿吨,相对于2016年增加8000万吨,同比增长7.2%。估计2021年我国生鲜餐饮食材产量将达12亿吨。

数据来源:观研天下整理

目前我国生鲜餐饮食材行业存在周期性、区域性或季节性特征。例如在季节性特征方面,每年下半年至春节前,生鲜餐饮食材的销售情况略高于其他期间。

资料来源:观研天下整理

二、市场竞争情况

随着餐饮企业规模化、标准化发展,标准化餐饮食材服务市场迅速增长。目前我国餐饮供应链正逐渐迈向成熟,朝着规模化方向发展,市场集中度逐步提升。而随着生鲜餐饮食材市场规范化程度逐步提升,生鲜餐饮食材行业逐步实现整合。与此同时,生鲜餐饮食材巨大的市场潜力,也吸引越来越多的竞争者加入行业。

虽然我国生鲜餐饮食材市场参与者众多,但竞争格局比较分散,行业集中度较低,市场竞争较为激烈。目前我国生鲜餐饮食材市场主要有安井食品、千味央厨、味知香、蜀海供应链、美菜网、宋小菜、快驴、亚洲渔港等企业。

|

竞争领域 |

相关企业 |

基本情况 |

|

面向餐饮企业渠道企业 |

安井食品 |

于 2017 年 2 月上市,安井食品主要从事速冻火锅料制品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品、速冻菜肴制品等速冻食品的研发、生产和销售。销售端以经销商模式为主。 |

|

千味央厨 |

于 2021 年 9 月上市,主营业务为面向餐饮企业的速冻面米制品的研发、生产和销售,致力于为餐饮企业提供定制化、标准化的速冻食品及相关餐饮后厨解决方案。销售端采取直营和经销两种模式。 |

|

|

味知香 |

于 2021 年 4 月上市,主营业务为半成品菜的研发、生产和销售,主要产品包括肉禽类、水产类等产品。销售端以经销商零售与批发为主,直销收入占比较低 |

|

|

蜀海供应链 |

集销售、采购、生产、仓储运输等为一体的餐饮食材供应企业,现为餐饮连锁企业及零售客户提供整体食材供应链解决方案服务。 |

|

|

美菜网 |

依托互联网技术与中国现代农业进行融合,以其 “两端一链一平台”模式,为商铺、餐厅提供全品类餐饮食材采购服务。 |

|

|

宋小菜 |

提供数字驱动的食材供应解决方案,目前业务覆盖全国多个城市,仓储物流服务涵盖产业供应链的上中下游,通过信息技术、物联网、现代化管理手段,提供集产地仓储、干线运输、城市仓配于一体的综合物流解决方案。 |

|

|

快驴 |

为美团旗下的平台,主要为商家提供包括米、面、粮油、餐具、纸巾等产品及供应服务。 |

|

|

面向家庭消费渠道的 |

每日优鲜 |

主营业务为向下游 C 端客户提供新鲜蔬菜、水果、肉蛋、水产、乳品、酒饮等产品。 |

|

叮咚买菜 |

主要以配送各种新鲜蔬菜、水果、肉蛋禽、鲜活水产为主。定位客户群体为有即时性买菜需求的家庭单位。 |

|

|

全渠道 |

亚洲渔港 |

始创于2002年,在海鲜品类市场深耕多年后,成为国内最早一批为B端餐饮客户提供定制化和标准化餐饮食材产品解决方案的供应商。且随着行业发展,亚洲渔港洞探索出品牌化生鲜食材供应链的服务新模式,目前已成长为中国最大的海鲜供应链企业之一。 主营标准化生鲜餐饮食材的研发、销售及配送服务,从海水深加工产品向面点类、牛羊肉类产品以及海水初加工产品等延展,并提供仓储物流服务,向下游客户提供多样化的产品和服务。 |

|

盖世食品 |

于 2021 年 11 月在北交所挂牌,2020 年营业收入 2.19 亿元,主营业务为主营海洋蔬菜系列、营养菌菇系列、健康蔬菜系列、海珍味系列等系列的食材产品。 |

资料来源:观研天下整理

而上述各企业虽同属餐饮食材供应赛道,但互相之间的经营侧重点有所区别。例如在行业定位方面,安井食品属于速冻火锅料制品、速冻面米制品类供应商,千味央厨属于速冻面米制品的供应商,味知香属于肉禽类、水产类等半成品食材供应商,亚洲渔港主要供应速冻水产品深加工与初加工产品。

在客户群体方面,安井食品主要面向于餐厅、酒店等;千味央厨主要面向于餐饮连锁企业、家庭消费;味知香主要面向于个人消费者、餐饮企业;蜀海供应链主要面向于餐饮连锁企业及零售客户;美菜网主要面向于中小型商铺、餐厅。

我国生鲜餐饮食材行业主要企业经营侧重点对比情况

| 企业 | 定位/客户群体 | 区域布局 | 核心品类 |

| 安井食品 | 餐厅、酒店等 | 经销商在全国均有分布 | 速冻火锅料制品、速冻面米制品 |

| 千味央厨 | 餐饮连锁企业、家庭消费 | 直销客户门店所在地; 经销商在全国均有分布 | 速冻面米制品 |

| 味知香 | 个人消费者、餐饮企业 | 销售网络主要集中在华东地区 | 肉禽类、水产类等半成品食材 |

| 盖世食品 | 餐饮连锁企业、家庭消费 | 境内境外均有销售 | 海鲜、菌菇、蔬菜等 |

| 蜀海供应链 | 餐饮连锁企业及零售客户 | 全国部分城市 | 肉类、蔬菜、水果等 |

| 快驴 | 主要为餐厅 | 全国主要省市 | 米面粮油、餐具、纸巾等 |

| 美菜网 | 中小型商铺、餐厅 | 全国部分城市 | 蔬菜、水果等 |

| 每日优鲜 | 家庭一站式购物平台 | 全国部分一二线城市 | 水果、蔬菜、日用品等 |

| 叮咚买菜 | 家庭即时买菜需求 | 聚焦江浙沪地区 | 蔬菜、水果、肉蛋等 |

| 亚洲渔港 | 餐厅、家庭食材需求 | 经销商在全国均有分布 | 速冻水产、肉类及面点类等产品 |

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。