根据观研报告网发布的《中国沼气发电行业现状深度研究与发展前景分析报告(2022-2029年)》显示,沼气发电是把各种垃圾收集后,进行分类处理。其中:一是对燃烧值较高的进行高温焚烧,在高温焚烧中产生的热能转化为高温蒸气,推动涡轮机转动,使发电机产生电能;二是对不能燃烧的有机物进行发酵、厌氧处理,最后干燥脱硫,产生一种气体叫甲烷,也叫沼气,再经燃烧,把热能转化为蒸气,推动涡轮机转动,带动发电机产生电能。

一、全球沼气发电行业发展现状

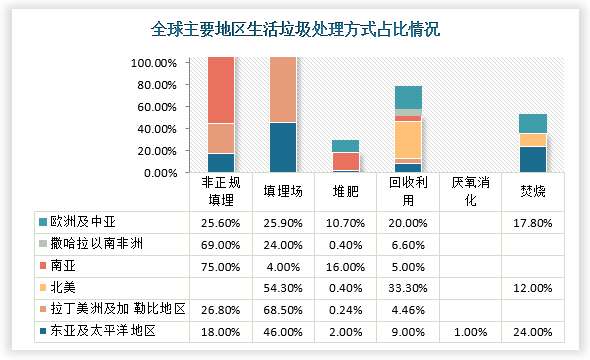

1、海外填埋场数量多,开发潜力巨大

目前,全球大部分国家或者地区的生活垃圾以填埋为主,尤其是拉丁美洲及加勒比地区填埋占比最高,达到68.5%,而北美填埋占比也达到54.3%。由此可见,海外填埋市场开发潜力巨大。

数据来源:观研天下整理

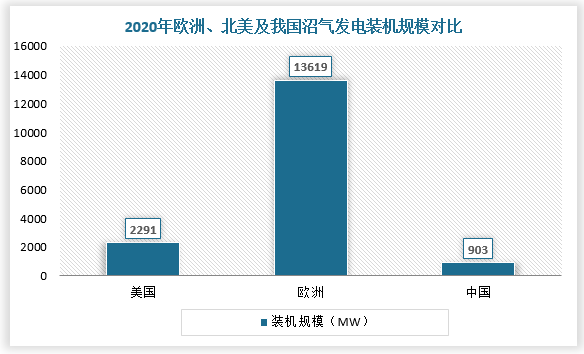

2、全球装机规模增长潜力巨大,沼气发电市场空间超5000亿/年

根据IRENA数据,2020年,欧洲沼气发电并网装机容量达到13619兆瓦,市占比超过50%,而我国沼气发电并网装机容量仅为903兆瓦,相当于欧洲装机规模的7%,未来增长潜力巨大。

数据来源:观研天下整理

沼气利用细分市场空间测算

|

细分市场 |

废物产量(亿吨/年) |

理论沼气产量(亿方/年) |

发电量(亿度/年) |

平均上网电价(元/度) |

市场空间(亿元/年) |

|

国内填埋气市场 |

1.61 |

45 |

100 |

0.54 |

60 |

|

国外填埋气市场 |

3 |

76 |

167 |

0.54 |

100 |

|

当前主营市场合计 |

267 |

0.54 |

160 |

||

|

垃圾焚烧厂渗滤液 |

0.58 |

11.68 |

21 |

0.54 |

10 |

|

餐厨垃圾(含部分厨余) |

0.73 |

87.6 |

158 |

0.54 |

77 |

|

规模养殖场畜禽粪污 |

20 |

1000 |

1800 |

0.54 |

875 |

|

当前拓展市场合计 |

1979 |

0.54 |

962 |

||

|

市政污水 |

600 |

245 |

441 |

0.54 |

214 |

|

农林有机废物-秸秆 |

9 |

2250 |

4050 |

0.54 |

1968 |

|

工业有机废物 |

30 |

1500 |

2700 |

0.54 |

1312 |

|

其他沼气利用 |

|

|

|

0.54 |

|

|

未来拓展市场合计 |

7191 |

0.54 |

3495 |

||

|

总计 |

9436 |

0.54 |

5436 |

||

数据来源:观研天下整理

二、中国沼气发电行业发展现状

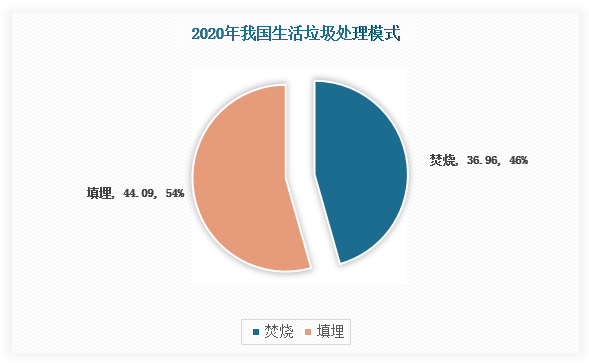

1、填埋场存量庞大,沼气发电行业装机规模稳增,但利用率低

目前,我国生活垃圾填埋场的存量规模大,2019年全国填埋处理量44万吨/天,约占全国垃圾无害化处理量的54%。按日进场垃圾量为基础,每小时每吨垃圾收集沼气1.6立方、甲烷浓度45%、每方沼气发电2.2KWh/方,如果按全国日填埋44万吨垃圾计算,全国填埋场沼气发电机组理论市场空间约1500兆瓦,填埋气装机容量约450兆瓦,市场渗透率仅约29%。但是与美国相比,我国填埋气市场未来还有大量发展空间。

数据来源:观研天下整理

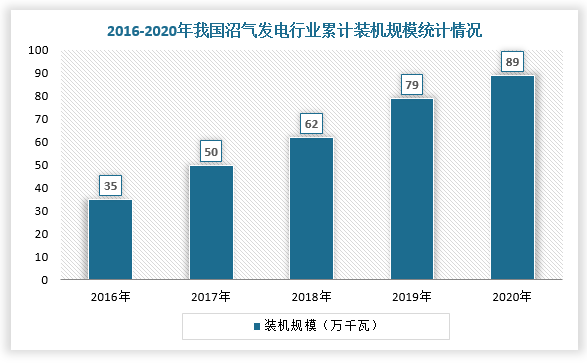

根据数据显示,2020年,我国垃圾焚烧发电累计装机达到1533万千瓦,沼气发电累计装机达到89万千瓦。

数据来源:观研天下整理

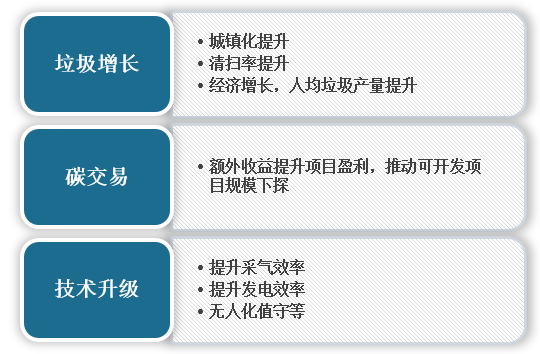

与此同时,随着人均垃圾产量增加、城镇化及清扫率提升及碳交易市场重启带来的项目额外收益,我国垃圾填埋场的市场价值将逐渐开发,沼气发电行业发展空间进一步打开。

我国沼气发电行业发展有利因素

数据来源:观研天下整理

2、沼气发电行业主要融资渠道、融资模式

目前,我国生物质发电项目的主要融资渠道、融资模式有七种,国企大部分采用的是特许经营权模式,如BOT(建设-运营-转让)和BOO(建设-拥有-经营),民营企业融资渠道相对单一,主要依赖于政府补贴,2021年8月,国家发展改革委、财政部和国家能源局联合发布《2021年生物质发电项目建设工作方案》,明确中央补贴资金总额25亿元,地方按比例分担,其中西部和东北地区农林生物质发电和沼气发电项目中央支持比例为80%,中部地区为60%。

生物质发电项目的主要融资渠道、融资模式

| 融资渠道、融资模式 | 具体内容 |

| 政府直接投资和政策投资补贴 | 政府直接投资是政府直接通过财政拨款对项目进行投资,政府投资补贴包括贴息贷款、税收优惠、上网电价提高等 |

| 外国政府贷款 | 利息较低,但是作为附加条件必须购买该国的设备,由于没有竞争,贷款的低息好处完全被高价购买设备所抵消 |

| 项目融资贷款 | 通过成立项目公司来运作,以该项目本身资产以及未来收益作为担保,主要表现形式就是特许经营权模式,包括BOT(建设-运营-转让)和BOO(建设-拥有-经营)项目融资模式,政府将项目的建设和经营权交给私人资本,并授予特许权,然后由自认企业自行筹资建设,在建成后自行运营取得预期收益,若干年后投资人收回成本,并得到一定利益后再移交给政府 |

| 银行贷款 | 主要是政策性金融机构,利率水平比较低,可以较容易地为公司提供中长期贷款,更好地保证可再生能源项目投资运营全过程的资金需求 |

| 债券融资 | 许多可再生能源公司选择发行长期债券来融资,发行成本较其他长期融资方式低 |

| 股权融资 | 资金具有永久性,无需归还,没有固定的股利负担,投资者承受的风险也比较大,要求的收益比银行高 |

| 非银行金融机构投资 | 如VC和PE,以境外资金为主。该模式不仅能提供资金支持和融资支持,还能显著改善财务状况,降低风险 |

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。