柔性交流输电(FACTS)是指综合电力电子技术、微处理和微电子技术、通信技术和控制技术而形成的用于灵活快速控制交流输电的新技术。其基础是大功率半导体器件,核心是先进的控制系统。

根据观研报告网发布的《中国柔性交流输电行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,目前柔性交流输电(FACTS)已经发展成为有近20种产品的行业,部分产品已经商业化并取得良好的成效,如静止无功补偿器,静止同步补偿器(也叫做静止无功发生器)、可控串联补偿器,统一潮流控制器等。

柔性交流输电(FACTS)部分产品及简介

| 产品名称 | 简介 |

| 静止无功补偿器SVC | 静止无功补偿器SVC是一种基于晶闸管阀的并联补偿装置,主要用于调节电网电压、补偿负荷产生的无功功率,提高电能质量 |

| 静止同步补偿器STATCOM | 静止同步补偿器STATCOM是基于电压源换流器的并联补偿装置,与SVC功能相似,但是因其响应速度更快、低占地需求低、谐波抑制特性优异等特点,正在逐步替代SVC |

| 可控串联补偿器TCSC | 可控串联补偿器TCSC是一种基于晶闸管阀的串联补偿装置,主要用于高压电网,起到提高线路的输送能力,提高系统稳定性,缓解土地资源紧张,优化电网建设投资的重要作用 |

| 统一潮流控制器UPFC | 统一潮流控制器UPFC是由静止同步补偿器和静止同步串联补偿器相结合组成的新型潮流控制装置,它兼具了并联补偿、串联补偿、移相等几种不同的功能,可大幅度改变输电线路的潮流,增强系统阻尼,抑制次同步振荡以及提高整个电力系统的静态稳定性和暂态稳定性。基于电压源换流器的次同步谐振抑制装置能有效抑制装设串补的交流线路、常规直流或新能源并网等引发的电力系统次同步谐振,防止发电机轴系永久破坏或大大缩短寿命 |

数据来源:观研天下整理

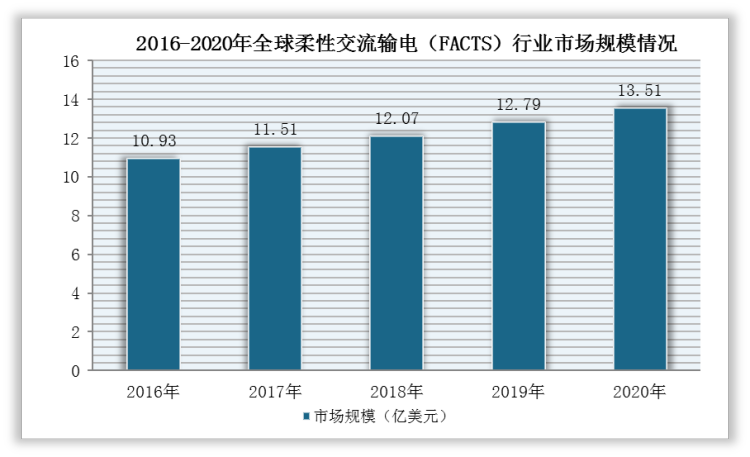

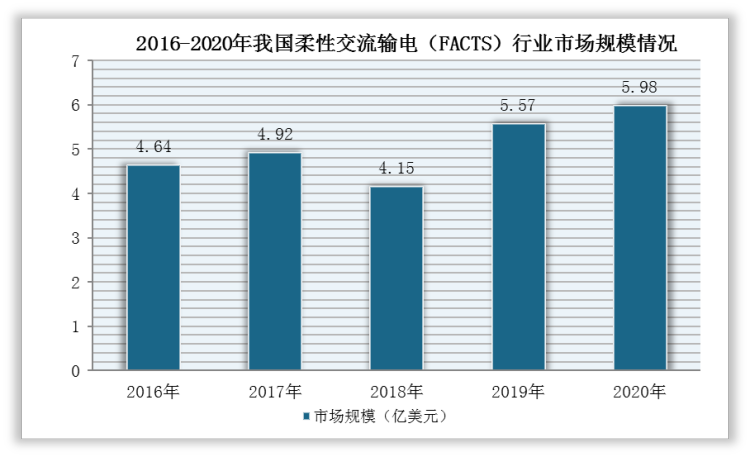

从应用市场来看,柔性交流输电系统行业在国内外飞速发展,广泛应用到工业、电力能源中,是使用电能的其他所有产业的基础技术。根据数据显示,2020年全球FACTS行业市场规模为13.50亿美元,同比增长5.60%,2016-2020年复合增长率为5.4%;2020年我国FACTS行业市场规模为5.98亿美元,同比增长7.30%,2016-2020年复合增长率为6.50%,行业整体保持良好的增长态势。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。