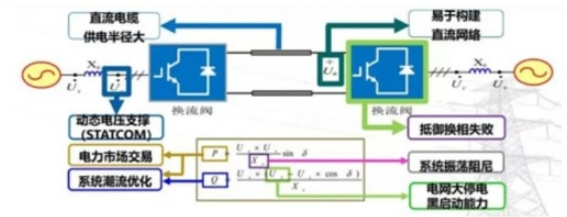

柔性直流输电指的是基于电压源换流器(ValtageSourceConverter,VSC)的高压直流输电(HVDC),起源于20世纪90年代末,是继交流输电、常规直流输电后的一种新型直流输电方式。它将半控型电力电子器件升级为全控型电力电子器件,具有响应速度快、可控性好、运行方式灵活、可向无源网络供电、不会出现换相失败及易于构成多端直流系统等优点。

柔性直流输电技术图示

数据来源:公开资料整理

根据观研报告网发布的《中国柔性直流输电行业现状深度分析与发展趋势调研报告(2022-2029年)》显示,在欧洲市场,为了将远海风电、欧洲北部水电以及来自北非的太阳能接入电网,欧洲预计在未来10年内,将以上再建设20条以上的柔性直流工程(目前已有19条以上),用于实现各个国家之间的互联和可再生能源的并网互补。

欧洲柔性直流电网规划图示

数据来源:公开资料整理

而在我国市场,相较于常规直流输电技术,我国在柔性直流输电技术研究上起步较晚。国家电网公司在2006年5月组织国内权威专家召开“柔性直流输电系统关键技术研究框架”研讨会,正式拉开了我国在柔性直流输电技术快速发展的序幕。

我国柔性直流输电行业发展进程

| 时间 | 柔直行业发展进程 |

| 2006年 | 国网智研院柔性直流团队牵头,制定《柔性直流输电系统关键技术研究框架》。自此,柔性直流输电重大科技专项全面启动,我国柔性直流输电技术发展的序幕正式拉开 |

| 2009年 | 国网智研院确定基于模块化多电平电压源换流器拓扑的柔性直流输电技术路线 |

| 2011年 | 亚洲首个柔性直流输电示范工程—国家电网上海南汇风电场柔性直流输电工程投入正式运行,工程电压等级±30kV,输送容量20MW。这是我国第一条完全拥有自主知识产权,达到当时世界一流水平的柔性直流输电线路 |

| 2013年 | 世界上首个多端柔性直流输电工程—南方电网南澳±160kV/200MW多端柔性直流输电示范工程顺利投运,为远距离大容量输电、大规模间歇性清洁电源接入、多直流馈入、海上或偏远地区孤岛系统供电、构建直流输电网络等提供安全高效的解决方案,推动直流输电技术实现了新突破 |

| 2014年 | 世界上首个五端柔性直流工程—国家电网浙江舟山五端柔性直流输电科技示范工程投入运行,工程电压等级±200kV,5座换流站柔直换流阀设备容量分别为400MW、300MW、100MW、100MW、100MW,是当时世界上电压等级最高,端数最多,单端容量最大的多端柔性直流输电工程 |

| 2015年 | 当时世界上电压等级最高、输送容量最大的双极柔性直流输电工程—厦门±320kV/1000MW柔性直流输电科技示范工程正式投运 |

| 2016年 | 南方电网鲁西背靠背直流异步联网工程成功投运。该工程是目前世界上首次采用大容量柔性直流与常规直流组合模式的背靠背直流工程,柔性直流单元容量达1000MW,直流电压达±350kV,电压和容量均为世界最高水平。工程率先采用柔性直流加常规直流组合模式。该工程2018年利用小时数超过5000小时,投运至今已安全稳定运行超过5年,创造了世界同类工程最好运行纪录 |

| 2017年 | 全球电压等级最高、容量最大的±800kV/5000MW柔性直流换流阀通过型式试验和产品鉴定 |

| 2019年 | 国家电网渝鄂柔性直流背靠背联网工程成功投运。实现了川渝电网与华中电网异步互联,在世界上首次将柔性直流输电电压提升至±420kV,电力输送容量达5000MW |

| 2020年 | 国内首套应用于海上风电柔直送出工程的±400kV/1100MW柔直换流阀通过型式试验 |

| 2020年 | 世界上首个柔性直流电网工程—国家电网张北柔性直流电网试验示范工程投入运行。工程电压等级±500kV,4座换流站柔直换流阀设备容量分别为3000MW、3000MW、1500MW、1500MW。该工程创造了12项世界第一,首次应用柔性直流技术实现了陆地新能源大规模并网。作为北京2022冬奥会重点配套工程,该工程将助力北京冬奥场馆实现奥运史上首次100%清洁能源供电 |

| 2020年 | 世界上首个特高压柔性直流输电工程—南方电网乌东德电站送电广东广西特高压多端柔性直流示范工程(简称乌东德柔直工程或昆柳龙直流工程)顺利投产。工程电压等级±800kV,总输送容量达到8000MW,柔直换流阀容量达到5000MW,均为目前世界最高。该工程创造了19项世界第一,柔直换流阀首次具备单一功率模块任意故障下换流阀不闭锁、架空线路直流故障自清除及单阀组在线投退能力,使世界特高压输电技术从此迈进柔性直流时代 |

数据来源:观研天下整理

目前,我国在运柔性直流工程5条,在建的电压等级高达±500kV的张北柔性直流输电工程标志着我国在柔性直流输电技术上已翻开新篇章。尤其是在以国家电网和南方电网为引领,南瑞继保、荣信汇科、许继电气等一批高端设备厂家的大力投入下,我国柔性直流输电技术取得了长足进步。

我国柔性直流输电行业发展事迹

数据来源:公开资料整理

我国有多个柔性直流输电工程建成投运情况

| 序号 | 项目 | 投运时间 | 电压等级/kV | 最大单端容量/MW | 应用场景 |

| 1 | 上海南汇工程 | 2011 | ±30 | 20 | 新能源送出 |

| 2 | 南澳多端柔性直流工程 | 2013 | ±160 | 200 | 新能源送出 |

| 3 | 舟山多端柔性直流工程 | 2014 | ±200 | 400 | 孤岛供电 |

| 4 | 厦门柔性直流工程 | 2015 | ±320 | 1000 | 城市供电 |

| 5 | 鲁西背靠背柔性直流工程 | 2016 | ±350 | 1000 | 电网互联互济 |

| 6 | 渝鄂背靠背柔性直流工程 | 2019 | ±420 | 4×1250 | 电网互联互济 |

| 7 | 张北柔性直流工程 | 2020 | ±500 | 3000 | 新能源送出 |

| 8 | 乌东德柔直工程 | 2020 | ±800 | 8000 | 西电东送 |

| 9 | 江苏如东海上风电柔性直流输电工程 | 预计2021 | ±400 | 1100 | 新能源送出 |

| 10 | 广东电网公司直流背靠背工程 | 预计2022 | ±300 | 4×1500 | 电网互联互济 |

| 11 | 白鹤滩-江苏特高压直流输电工程 | 预计2022 | ±800 | 8000 | 西电东送 |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。