根据观研报告网发布的《2022年中国中药配方颗粒行业分析报告-产业竞争格局与投资商机研究》显示,中药配方颗粒又称中药免煎颗粒,是以中药饮片为原料,经现业提取、浓缩、干燥、制粒等工序精制而成的颗粒剂,供中医临床配方时应用。

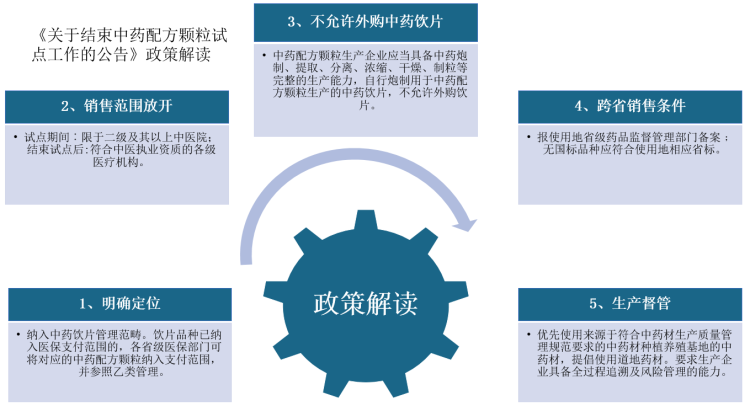

1、最新政策解读

2021年2月10日,国家药监局、国家中医药局、国家卫健委、国家医保局共同发布《关于结束中药配方颗粒试点工作的公告》,以规范中药配方颗粒的生产,引导产业健康发展,更好地满足中医临床需求。公告已于2021年11月1日起正式实施。

数据来源:观研天下整理

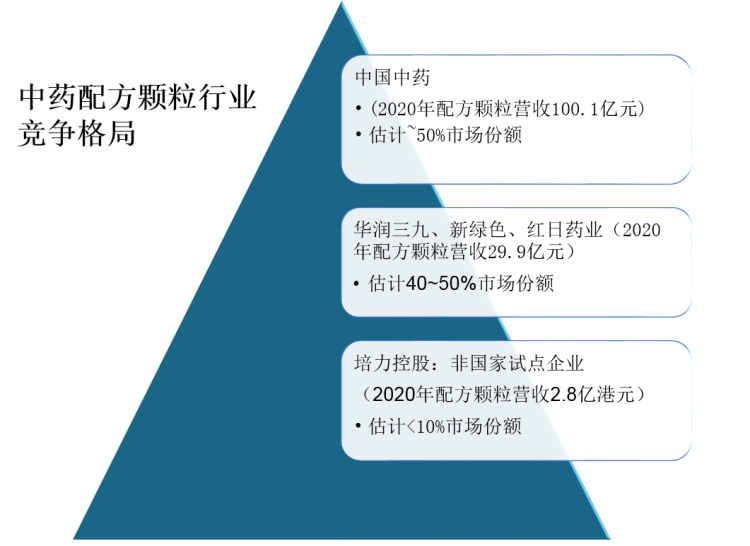

2、市场竞争格局

现阶段,国家及各省共发放牌照60余张,但市场格局并未生变。其中,六家国家牌照企业占据绝大部分市场份额。第一梯队中国中药(下属公司天江、一方)占据约一半市场份额;第二梯队、三九、新绿色、红日(下属公司康仁堂)占据约一半市场:培力及非国家试点企业(如:神威药业)占据剩余极少量市场份额。

数据来源:观研天下整理

3、毛利率或将下滑,也可能上升

(1)毛利率或将下滑

国家药典委结合试点工作经验组织审定中药配方颗粒的国家药品标准,分批公布。省级药品监督管理部门制定的标准应当符合《中药配方颗粒质量控制与标准制定技术要求》的规定,标准对中药配方颗粒的来源、制备方法、性状、鉴别方法、特征图谱、浸出物、当量换算、储存、含量测定方法及测定结果等各个方面进行了全面的限定,标准提升带来成本上扬。

配方颗粒试点统一标准(以紫菀配方颗粒为例)

| 项目 | 内容 | 备注 |

| 来源 | 菊科植物紫菀AstertataricusL.f.的干燥根和根茎。 | 经炮制并按标准汤剂的主要质量指标加工制成 |

| 制法 | 紫菀饮片1500g,加水煎煮,滤过,滤液浓缩成清膏(干浸膏出膏率为33%~50%),加辅料适量,干燥(或干燥,粉碎),再加辅料适量,混匀,制粒,制成1000g。 | 供试品色谱中,在与对照药材色谱相应的位置上,显相同颜色的荧光斑点。 |

| 鉴别 | 实验组:取1g,研细,加水10ml使溶解,用乙酸乙酯振摇提取2次,每次20ml,合并乙酸乙酯液,蒸干,残渣加甲醇1ml使溶解,作为供试品溶液。对照组:紫菀药材2g,加水50ml,煎煮30分钟,滤过,滤液浓缩至10ml,同法制成对照药材溶液。TLC方法:照薄层色谱法(中国药典2015年版通则0502)试验,吸取供试品溶液5μl,对照药材溶液10μl,分别点于同一硅胶G薄层板上,以石油醚(30~60℃)-二氯甲烷-乙酸乙酯-甲醇(5︰3︰2︰1)为展开剂,展开,取出,晾干,在紫外光(365nm)下检视。供试品色谱中,在与对照药材色谱相应的。 | |

| 特征图谱 | 照高效液相色谱法(中国药典2015年版通则0512)测定。 | |

| 浸出物 | 照醇溶性浸出物测定法(中国药典2015年版通则2201)项下的热浸法测定,用乙醇作溶剂,不得少于14.0%。 | |

| 规格(当量) | 每1g配方颗粒相当于饮片1.5g。 | |

| 贮藏 | 密封。 |

数据来源:观研天下整理

(2)毛利有望提升

配方颗粒的销售采用直销/分销的模式,除个别省份限价外,绝大部分地区采用企业自主定价、与医院招标或谈判。目前,中药配方颗粒行业竞争格局良好,价格体系将维持稳定,同时兼顾产品质量提升,所以预计毛利有望提升。假设涨价前1当量中药配方颗粒出场价格为100元,毛利率70%,即成本30元;假设执行新标准后成本上扬40%,即1当量中药配方颗粒成本42元,当出厂价上调12%时(即出厂价112元)即可覆盖成本上扬;当出厂价上调22%时,单位当量配方颗产品毛利可增加14%。

中药配方颗粒价格、成本弹性测算

|

单位当量配方颗毛利变化情况/% |

中药配方颗粒成本上扬幅度/% |

|||||||||||||

|

0% |

20% |

25% |

30% |

35% |

40% |

45% |

50% |

55% |

60% |

65% |

70% |

75% |

||

|

价格上涨幅度/% |

0% |

0% |

-9% |

-11% |

-13% |

-15% |

-17% |

-19% |

-21% |

-24% |

-26% |

-28% |

-30% |

-32% |

|

2% |

3% |

-6% |

-8% |

-10% |

-12% |

-14% |

-16% |

-19% |

-21% |

-23% |

-25% |

-27% |

-29% |

|

|

4% |

6% |

-3% |

-5% |

-7% |

-9% |

-11% |

-14% |

-16% |

-18% |

-20% |

-22% |

-24% |

-26% |

|

|

6% |

9% |

0% |

-2% |

-4% |

-6% |

-9% |

-11% |

-13% |

-15% |

-17% |

-19% |

-21% |

-24% |

|

|

8% |

11% |

3% |

1% |

-1% |

-4% |

-6% |

-8% |

-10% |

-12% |

-14% |

-16% |

-19% |

-21% |

|

|

10% |

14% |

6% |

4% |

1% |

-1% |

-3% |

-5% |

-7% |

-9% |

-11% |

-14% |

-16% |

-18% |

|

|

12% |

17% |

9% |

6% |

4% |

2% |

0% |

-2% |

-4% |

-6% |

-9% |

-11% |

-13% |

-15% |

|

|

14% |

20% |

11% |

9% |

7% |

5% |

3% |

1% |

-1% |

-4% |

-6% |

-8% |

-10% |

-12% |

|

|

16% |

23% |

14% |

12% |

10% |

8% |

6% |

4% |

1% |

-1% |

-3% |

-5% |

-7% |

-9% |

|

|

18% |

26% |

17% |

15% |

13% |

11% |

9% |

6% |

4% |

2% |

0% |

-2% |

-4% |

-6% |

|

|

20% |

29% |

20% |

18% |

16% |

14% |

11% |

9% |

7% |

5% |

3% |

1% |

-1% |

-4% |

|

|

22% |

31% |

23% |

21% |

19% |

16% |

14% |

12% |

10% |

8% |

6% |

4% |

1% |

-1% |

|

|

24% |

34% |

26% |

24% |

21% |

19% |

17% |

15% |

13% |

11% |

9% |

6% |

4% |

2% |

|

|

26% |

37% |

29% |

26% |

24% |

22% |

20% |

18% |

16% |

14% |

11% |

9% |

7% |

5% |

|

|

28% |

40% |

31% |

29% |

27% |

25% |

23% |

21% |

19% |

16% |

14% |

12% |

10% |

8% |

|

|

30% |

43% |

34% |

32% |

30% |

28% |

26% |

24% |

21% |

19% |

17% |

15% |

13% |

11% |

|

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。