根据观研报告网发布的《2022年中国电力载波(PLC)行业分析报告-行业发展格局与投资潜力评估》显示,网络层是电力物联网的基础,电力载波(PLC)是电力物联网特有的通信方式。电力载波通信是电力系统特有的通信方式,指利用现有电力线、通过载波方式将模拟或数字信号进行高速传输的技术,最大特点是不需要重新架设网络,只要有电力线就能进行数据传递。电力载波通信可以充分利用配用电网现成的物理网络进行通信和数据传输,具有投资小、灵活性强、覆盖范围广阔等特点,因此在电力系统被广泛使用。

电力系统通信技术比较

|

技术指标 |

EPON |

工业以太网 |

电力载波 |

LTE1.8GHz |

LTE230MHz |

|

可靠性 |

高 |

高 |

低 |

低 |

低 |

|

实时性 |

高 |

高 |

低 |

中 |

中 |

|

IP网络支撑 |

支持 |

支持 |

支持 |

支持 |

支持 |

|

并发 |

支持 |

支持 |

支持 |

支持 |

支持 |

|

带宽 |

1.25Gbit/s |

100Mbit/s/1Gbit/s |

10kbit/s~10Mbit/s |

下行100Mbit/s |

下行0.711Mbit/s |

|

上行50Mbit/s |

上行1.76Mbit/s |

||||

|

QoS |

高 |

高 |

较低 |

较低 |

较低 |

|

传输距离 |

<20km |

20~80km |

2~20km |

城区1~3km |

城区3km |

|

郊区4~8km |

郊区10km |

||||

|

环境影响 |

不受影响 |

不受影响 |

负荷和结构 |

天气、地形 |

天气、地形 |

|

电磁兼容 |

不受影响 |

不受影响 |

受影响 |

受影响 |

受影响 |

|

安全性 |

高 |

高 |

中 |

中 |

中 |

|

组网灵活性 |

受配电网架变动影响 |

受配电网架变动影响 |

不灵活 |

灵活 |

灵活 |

|

标准 |

IEEE802.3ah |

Q/GDW |

429 |

DL/T |

790 |

|

技术成熟度 |

成熟 |

成熟 |

成熟 |

发展中 |

发展中 |

|

产品产业链 |

大规模商用 |

大规模商用 |

规模商用 |

部分区域试点 |

部分区域试点 |

|

产品成本 |

中 |

高 |

较低 |

中 |

中 |

数据来源:观研天下整理

在智能配电网时代,所有工作在配电网10千伏到30千伏区间内的设备都需要进行数据采集并汇报给融合终端,这表明配网侧所有设备都需要具备通信能力,包括各级开关、智能物联锁具、随器计量、分布式电源等等。因此,保守估计我国新增联网节点数量或将达30亿个,较6亿左右的智能电表将大幅提升,电力载波通信的应用场景将明显拓宽,并且为其带来更大的增量需求。

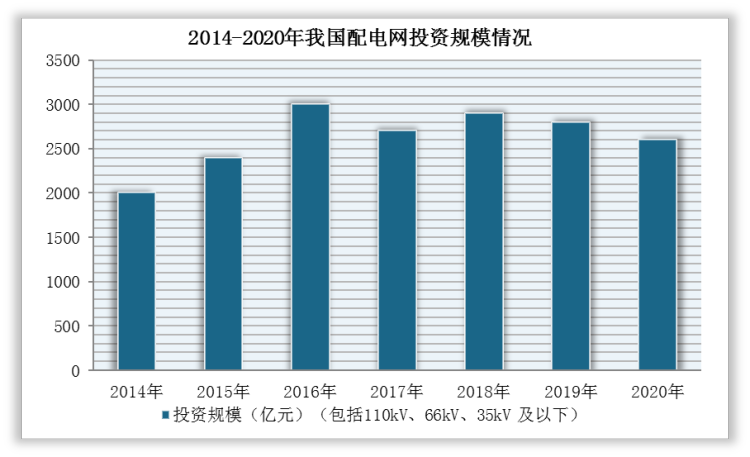

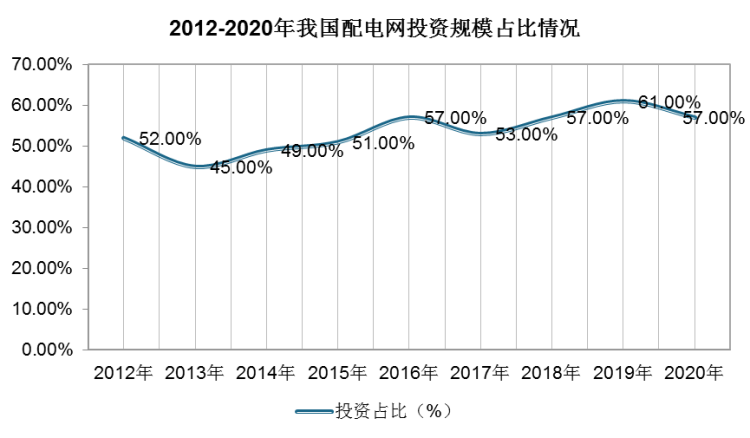

2021年8月,国家电网发布《构建以新能源为主体的新型电力系统行动方案(2021-2030年)》,提出“十四五”配电网建设投资将超过1.2万亿元,占电网建设总投资的60%以上。此外,2021年11月11日,南方电网印发“十四五”电网发展规划,提出在电网建设方面将规划投资约6700亿元,以加快数字电网建设和现代化电网进程,其中配电网建设规划投资达到3200亿元,占比48%。由此可见,我国配电网改造升级提速,有望带来新增需求。

数据来源:观研天下整理

数据来源:观研天下整理

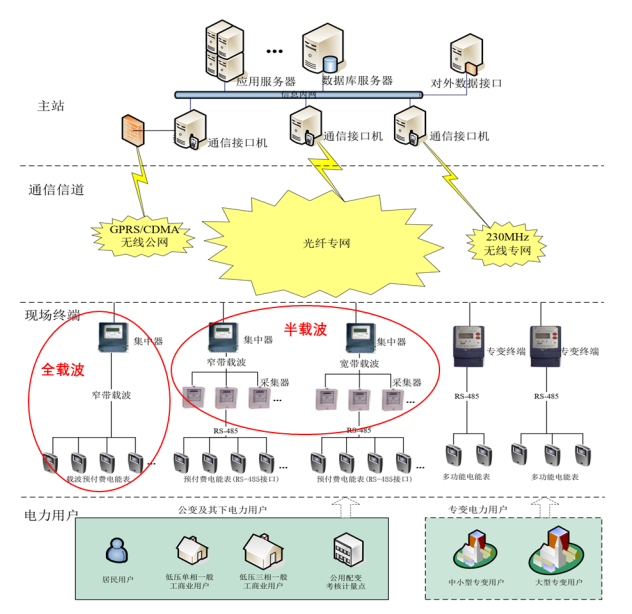

电力载波是国内智能电网用电信息采集领域本地通信的最主要方式,用于实现现场终端和现场设备仪表之间的数据传输。智能用电信息采集系统主要由主站、通信信道、现场终端和电力用户四部分组成。其中,电力载波主要针对居民用户及低压一般工商业用户等公变及其下电力用户,应用于集中器、采集器、转变终端等现场终端与电能表之间的通信。

智能用电信息采集系统结构

数据来源:公开资料整理

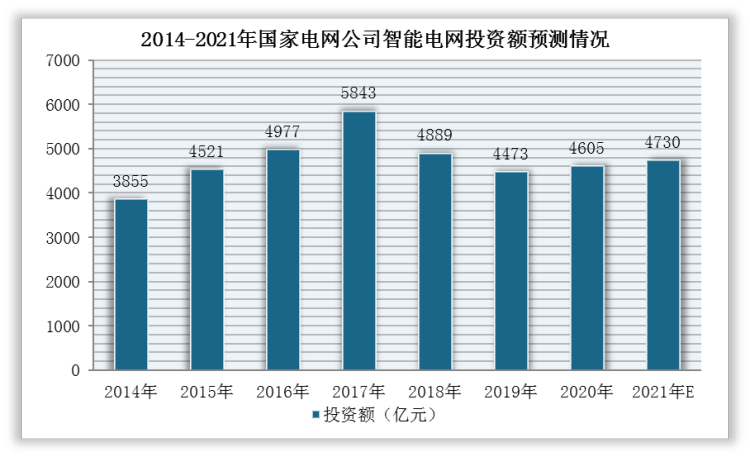

因此,未来在我国对智能电网的重点投资的背景下,电力载波行业需求稳健增长。根据资料显示,国家电网2020以来已经两次追加年度电网投资至4600亿元,发力特高压及电力物联网;二次设备投资占比将由目前的不足5%提升至12%-15%。

数据来源:观研天下整理

2009-2020年智能电网投资规划

|

时间 |

电网总投资 |

智能化投资 |

年均投资 |

智能化投资占比 |

|

2009-2010年 |

5510亿元 |

341亿元 |

170亿元 |

6.2% |

|

2011-2015年 |

15000亿元 |

1750亿元 |

350亿元 |

11.7% |

|

2016-2020年· |

14000亿元 |

1750亿元 |

350亿元 |

12.5% |

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。