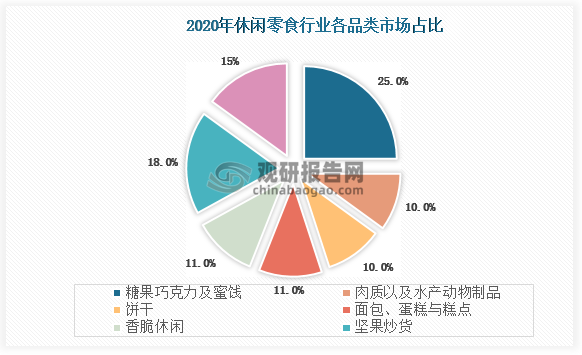

数据显示,2020年中国休闲零食市场规模为7749亿元,2015-2020年CAGR为6.6%,其中坚果炒货板块市场规模1415亿元,行业占比为18%。

资料来源:观研天下整理

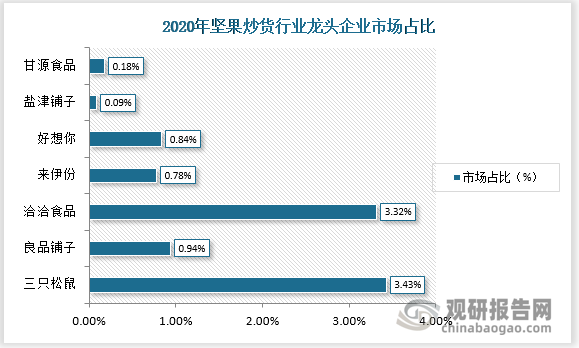

根据观研报告网发布的《中国坚果炒货行业现状深度研究与发展前景分析报告(2022-2029年)》显示,由于坚果炒货行业进入门槛相对较低,呈现若干全国性品牌和众多区域性品牌共存的特征。行业集中度较低数据显示,2020年坚果炒货行业CR5仅为9.31%,集中度提升空间巨大,行业龙头主要是洽洽食品、良品铺子、三只松鼠等品牌

资料来源:观研天下整理

1、三只松鼠

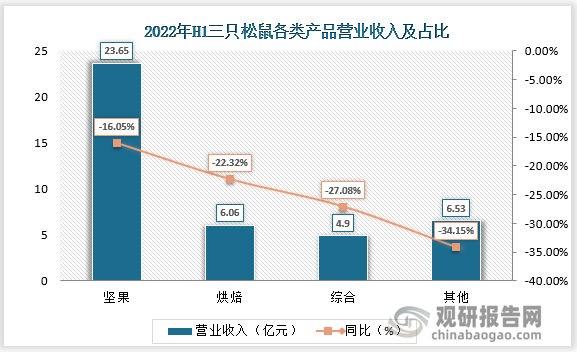

从产品来看,2022H1实现营业收入41.14亿元,同比下降21.80%,其中坚果/烘焙/综合/其他分别实现营收23.65/6.06/4.90/6.53亿元,同比-16.05%/-22.32%/-27.08%/-34.15%。

资料来源:观研天下整理

从销售渠道来看,线上渠道:2022上半年第三方电商平台实现收入30.13亿元,同比-16.79%。其中天猫/京东营收分别为11.97/11.19亿元,同比-25.56%/-21.64%。

| 营业收入 | 同比 | |

| 第三方电商 | 30.13亿元 | -16.79% |

| 其中:天猫平台 | 11.97 | -25.56% |

| 京东平台 | 11.19 | -21.64% |

资料来源:观研天下整理

线下渠道:2022上半年线下实现收入10.69亿元,同比-30.22%。其中1)投食店收入3.39亿元,同比-36.87%,截至2022年上半年末门店数量为85家,净减少55家。2)联盟店收入2.98亿元,同比-17.91%,门店数量净减少145家至780家。3)新分销渠道收入4.32亿元,同比-31.65%。

| 营业收入 | 同比 | 门店数量 | |

| 投食店 | 3.39亿元 | -36.87% | 85 |

| 联盟店 | 2.98亿元 | -17.91% | 780 |

| 新分销渠道 | 4.32亿元 | -31.65% | - |

| 线下渠道合计 | 10.69 | -30.22% | - |

资料来源:观研天下整理

2、洽洽食品

2022H1洽洽食品实现营业收入26.78亿元,同比增长12.49%。其中2022Q1/Q2分别实现营业收入14.32/12.46亿元,同比增长3.86%/24.38%。

资料来源:观研天下整理

| 营业收入 | 同比 | 毛利率 | 同比 | |

| 2022Q1 | 14.32亿元 | 3.86% | 30.86% | 0.18pct |

| 2022Q2 | 12.46亿元 | 24.38% | 27.48% | -2.85pct |

| 2022H1 | 26.78亿元 | 12.49% | 29.29% | -1.25pct |

资料来源:观研天下整理

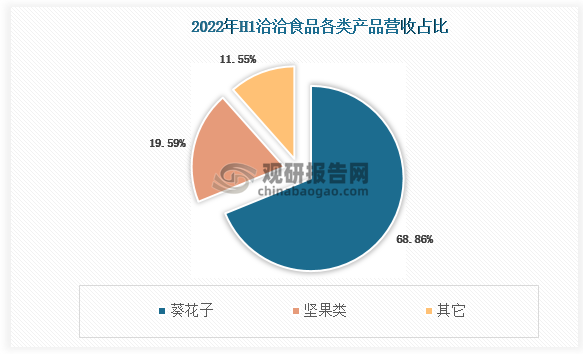

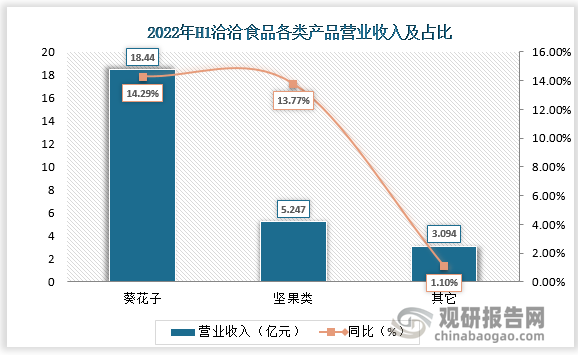

分产品来看,22H1葵花子、坚果类、其他产品营业收入18.44/5.25/3.09亿元,营收占比68.86%/19.59%/11.55%,同比增长14.29%/13.77%/1.10%。

资料来源:观研天下整理

22H1葵花子、坚果类产品毛利率31.56%/25.72%,同比-0.42pct/+0.24pct。

| 毛利率 | 同比 | |

| 葵花子 | 31.56% | -0.42pct |

| 坚果类 | 25.72% | 0.24pct |

| 其它 | 21.78% | - |

资料来源:观研天下整理

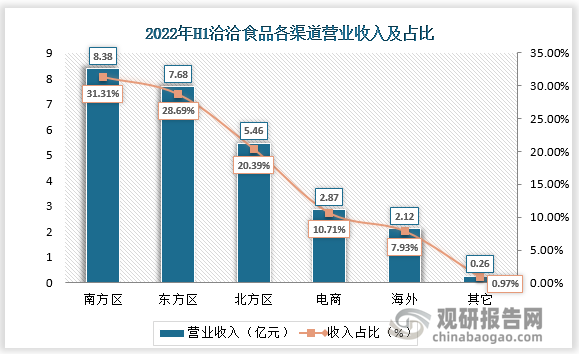

分地区来看,东方区营业收入较同期增长42.64%,主要系上海、山东、安徽等地区收入增长较快所致。

资料来源:观研天下整理

22H1南方区、北方区、东方区、电商毛利率32.27%/30.05%/31.76%/16.75%,同比+2.21%/-0.10%/+2.18%/-1.57%。

| 地区 | 毛利率 | 同比 |

| 南方区 | 32.27% | 2.21pct |

| 北方区 | 30.05% | -0.1pct |

| 东方区 | 31.76% | 2.18pct |

| 电商 | 16.75% | -1.57pct |

| 其他 | 15.36% | - |

资料来源:观研天下整理(YYJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。