一、行业相关概述

电子胃镜是一种可插入人体胃腔内对胃肠疾病进行直接观察、诊断、治疗的医用电子光学仪器,由物镜系统、像阵面光电传感器、A/D转换集成模块等组成。

电子胃镜将胃腔内的物体通过微小的物镜系统成像到像阵面光电传感器上,然后将接收到的图像信号传送到图像处理系统,最后在监视器上输出处理后的图像。

电子胃镜可获得高清晰度的图像,通过计算机可以进行各种图像处理,进行三维显像、测定粘膜血流、粘膜局部血色素含量及局部温度等。

电子胃镜检查是公认的诊断食管、胃和十二指肠疾病最可靠的方法,世界卫生组织将电子胃镜作为消化道疾病诊断的金标准。

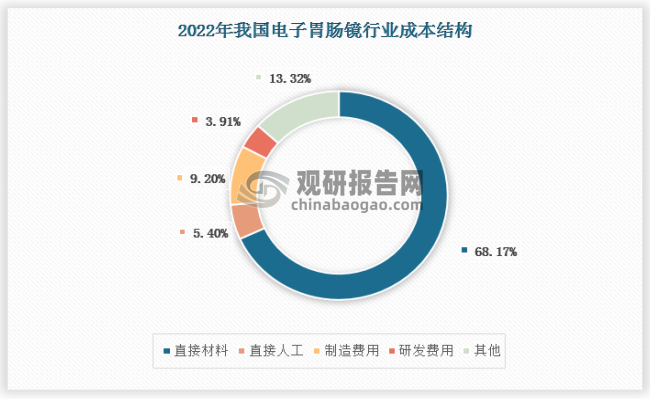

电子胃肠镜行业的生产成本主要有直接材料、直接人工、制造费用、研发费用成本。直接材料分为电子元器件、五金件、机电设备几大类,其中具体又包括玻璃、透镜、PCB 板、光源模组、适配镜头、操作部等。除上述主要原材料外,其他原材料主要包括塑胶件、包装材料、生产辅料、软件、电工材料及系统等。直接材料占生产成本的比例在 68.17%,直接人工占成本的5.4%,制造费用占成本的9.2%,研发费用占成本3.91%。

资料来源:观研天下数据中心整理

二、行业发展历程回顾

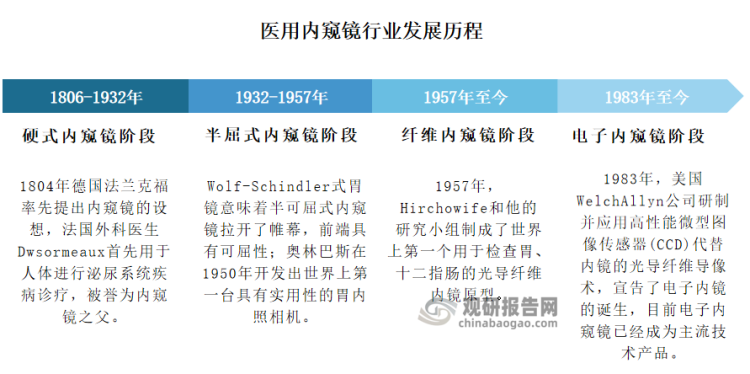

根据观研报告网发布的《中国电子胃肠镜行业现状深度研究与发展前景预测报告(2024-2031年)》显示,医用内窥镜发展至今已有200多年历史,经过了硬管式、半可屈式、纤维内镜和电子内镜四个发展阶段。镜体种类拓宽至软镜、半可屈式与硬镜,成像原理除了光学内窥镜外还有电子内窥镜,应用场景覆盖医院消化科、五官科、普外科和泌尿科等多个科室。医用内窥镜正朝着多功能、高像素、微型化、耗材化的方向发展,以提升诊疗的准确性和效率。医用内窥镜自1806年发明以来,经历了四个发展阶段。

硬式内窥镜阶段(1806-1932):1804年德国法兰克福率先提出内窥镜的设想,法国外科医生Dwsormeaux首先用于人体进行泌尿系统疾病诊疗,被誉为内窥镜之父。

半屈式内窥镜阶段(1932-1957):Wolf-Schindler式胃镜意味着半可屈式内窥镜拉开了帷幕,前端具有可屈性;奥林巴斯在1950年开发出世界上第一台具有实用性的胃内照相机。

纤维内窥镜阶段(1957-至今):1957年,Hirchowife和他的研究小组制成了世界上第一个用于检查胃、十二指肠的光导纤维内镜原型。

电子内窥镜阶段(1983-至今):1983年,美国WelchAllyn公司研制并应用高性能微型图像传感器(CCD)代替内镜的光导纤维导像术,宣告了电子内镜的诞生,目前电子内窥镜已经成为主流技术产品。

资料来源:观研天下数据中心整理

未来,内窥镜技术还将与人工智能等更多其他技术相互融合,以提供更全面的信息,帮助医生实现精准诊疗,从而获得最佳疗效,提升时间、资源和费用的利用效率,以满足多样化及日益增长的临床需求。

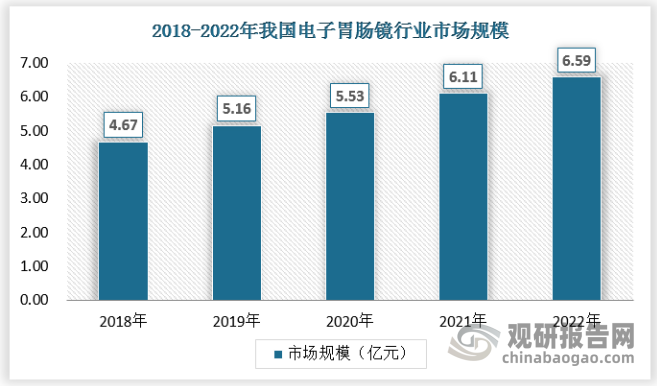

三、行业市场规模

电子胃肠镜市场是一个庞大而快速增长的市场。全球电子胃肠镜市场规模在过去几年内以每年10%的速度增长,预计到2025年将达到100亿美元。这一规模的增长:主要得益于人们健康意识的提高和医疗技术的不断创新。特别是在亚太地区,由于人口众多和医疗水平的提高,电子胃肠镜市场规模增长更为迅猛。除了市场规模的增长,市场结构也在发生变化。过去,传统的光学胃肠镜占据主导地位,但由于存在一些缺陷,如画质不清晰、操作繁琐等,越来越多的医院选择使用电子胃肠镜。电子胃肠镜市场将占据更大的份额,传统的光学胃肠镜将逐渐被淘汰。此外,随着人口老龄化的加剧,检查胃肠道疾病的需求也将进一步增长,这将进一步推动电子胃肠镜市场的发展。

资料来源:观研天下数据中心整理

四、行业下游市场情况

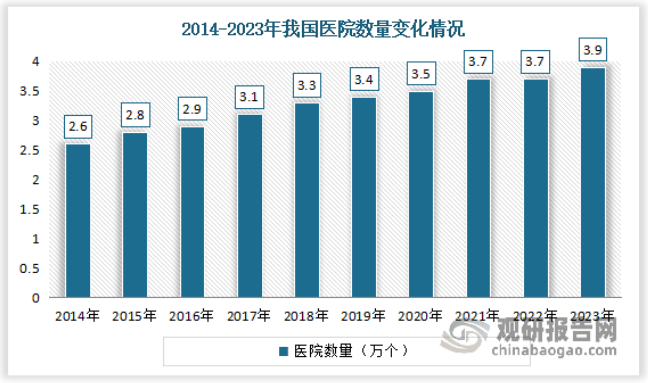

电子胃肠镜主要应用市场为医疗机构。近年来随着中国医疗逐渐完善,我国医疗卫生机构数量逐年上涨。数据显示,2022年全国共有医疗卫生机构103.3万个,其中医院3.7万个,基层医疗卫生机构98.0万个,专业公共卫生机构1.3万个。到2023年年末全国共有医疗卫生机构107.1万个,其中医院3.9万个,在医院中有公立医院1.2万个,民营医院2.7万个;基层医疗卫生机构101.6万个,其中乡镇卫生院3.4万个,社区卫生服务中心(站)3.7万个,门诊部(所)36.2万个,村卫生室58.3万个;专业公共卫生机构1.2万个,其中疾病预防控制中心3426个,卫生监督所(中心)2791个。

资料来源:国家统计局,观研天下数据中心整理

近年来我国医院数量稳步增加。数据显示,2022年,中国共有医院3.7万个;其中公立医院1.2万个,民营医院2.5万个。到2023年我国医院增长到3.9万个;其中公立医院1.2万个,民营医院2.7万个。

资料来源:国家统计局,观研天下数据中心整理(WWTQ)

因此预计随着下游患者和医疗机构数量的增多,对电子胃肠镜的需求也随之上涨。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。