1、封装技术向高密度方向发展,先进封装应运而生

封装技术的发展思路为追求芯片性能不断提高、系统微型化&集成化,大致可分为四段发展历史,2000年前依次经历了元件插装、表面贴装、面积阵列封装三个阶段,“小型化、轻薄化、窄间距、高集成度”为主要发展趋势,全球封装行业进入先进封装时代。

资料来源:《先进封装技术的发展与机遇》,观研天下数据中心整理

先进封装势在必行存在两大驱动因素:一为技术必要性;二为成本必要性。

技术方面,随着芯片传统封装已不能满足以人工智能、高性能计算为代表的新需求,先进封装技术应运而生,形成独特的中道工艺。先进封装也称为高密度封装,具有引脚数量较多、芯片系统较小和高集成化的特点。

成本方面,高性能的芯片对集成度要求更高,需要更小的工艺节点,但也伴随着成本的快速上升,相比于采用 45nm 节点制造的 250 平方毫米芯片,采用 16nm 工艺节点后,每平方毫米的成本增加了 1 倍以上; 而采用 5nm 工艺后,成本将增加 4~5 倍。与此同时,先进封装仍处于相对高成本效益的阶段。

资料来源:《先进封装技术的发展与机遇》,观研天下数据中心整理

2、AI及高性能计算机市场快速发展,对先进封装需求快速上升

从上文可知,先进封装对比传统封装在技术和成本方面具有较大优势,而随着高性能计算机和AI技术的普及,下游市场对芯片的性能需求和数量需求不断扩大,从而刺激先进封装市场快速增长。

以SK海力士为例,SK海力士凭借业界领先的TSV堆叠技术引领了市场发展,这其中包括HBM封装存储器解决方案,以及用于服务器的高密度存储器(HDM)三维堆叠技术。同时,海力士持续迭代封装技术,研发了批量回流模制底部填充、混合键合、扇出型晶圆级封装等技术,以进一步提升了HBM的堆叠层数。

四代HBM规格比较(以SK海力士产品为例)

| 类别 | HBM1 | HBM2 | HBM2E | HBM3 |

| 带宽 | 128GB/s | 307GB/s | 460GB/s | 819GB/s |

| 堆叠高度 | 4层 | 4层/8层 | 4层/8层 | 4层/12层 |

| 容量 | 1GB | 4GB/8GB | 8GB/16GB | 16GB/24GB |

| I/O速率 | 1Gbps | 2.4Gbps | 3.6Gbps | 6.4Gbps |

资料来源:海力士,观研天下数据中心整理

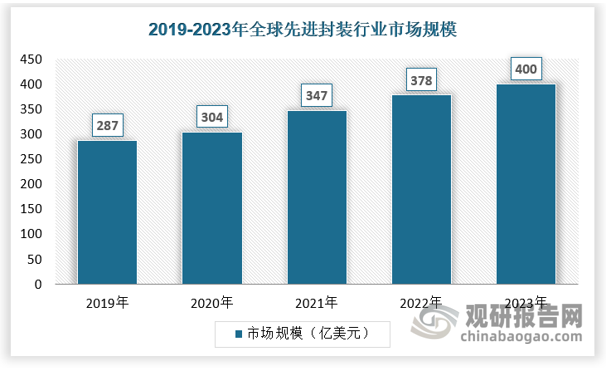

数据显示,2023年全球先进封装行业市场规模已经达到400亿美元,同比增长5.8%。2021年后,随着高性能计算机和AI芯片需求的快速增长,先进封装行业市场规模增速明显提高。

资料来源:《中国集成电路封测产业白皮书》,观研天下数据中心整理

另外,从全球封装行业市场总体结构来看,2023年先进封装市场份额已经超过48%,达到48.8%,2019年全球先进封装市场份额只有45.6%,可见先进封装市场表现要优于传统封装市场,这和上文所述观点表现一致。

资料来源:《中国集成电路封测产业白皮书》,观研天下数据中心整理

3、全球各大封测厂商纷纷布局先进封装

根据观研报告网发布的《中国先进封装行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,随着先进封装在半导体市场的地位越来越重要,全球各大封测厂商都开始着手布局该领域。日月光、安靠科技、英特尔、三星电子、台积电和联华电子等都已经具备较为成熟的先进封装技术,具体如下:

各大封测厂商纷纷布局先进封装领域

| 厂商 | 封装技术 | 重点布局 |

| ASE 日月光 | FOWLP扇出晶圆级封装MEOL 2.5D 中段制程FOCoS 封装 | 日月光拥有高密度的晶圆对接解决方案,可将不同的组件集成在一个硅片上,以实现更小、更紧凑的系统结构,提高通信效率、节约成本,并使用现有的倒装芯片封装技术快速提供手机、平板电脑和服务器产品的上市进程。近期联合西门子推出三维封装一体化设计平台。 |

| Amkor 安靠科技 | SWIFT 封装SLIM 封装 | 安靠芯片级封装工艺制成的系统级电子封装可以做到更薄的复合材料叠层、更小的线宽和线间距以及更高的集成度。能为客户提供比基于硅通技术的 2.5D或3D成本更低的选项。 |

| Intel 英特尔 | EMIB 嵌入式多芯片互联桥接Foveros 三维逻辑芯片封装 | Intel 将不同工艺、结构、用途的芯片进行整合,为设计人员提供更大的灵活性。在chiplet 和异质集成领域积极布局,具备高带宽、低功耗,以及更高的I/O密度。 |

| Samsung 三星电子 | FOPLP扇出型面板级封装I-Cube封装3D SiP三维系统级封装 | 三星的面板级封装竞争力强,面向 5G、AI、自动驾驶和服务器等高性能计算需求,实现多片高密度集成并保障存储器和逻辑芯片之间高速数据传输。结合自身2.5D/3D封装布局,争取 AI、高效能运算(HPC)等ASIC委托设计及量产订单。 |

| TSMC 台积电 | InFO整合扇出型封装CoWoS基板上晶圆上晶片封装SoIC系统整合晶片封装WoW晶圆堆叠封装 | 台积电在先进封装领域发展迅速并具有市场前瞻性。在移动运算、物联网、汽车及高效能运算等领域持续发展以满足多样化市场需求。台积电现整合旗下SoIC.InFO及CoWoS等3DIC 技术平台,并命名为“3D Fabric"。 |

| UMC 联华电子 | TSV Interposer硅通孔中介层MCP/SiP多片系统级封装 | 联华电子是 2.5D封装硅中介层的主要供应商,近来与美国Xperi公司合作,为各种集成电路器件提供低温键合技术(ZiBond)和直接键合互连(DBI)技术,并不断优化与推进商业化进程。 |

资料来源:各公司公告,观研天下数据中心整理

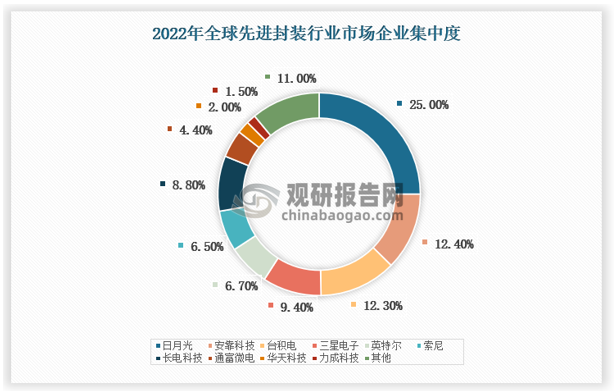

从先进封装市场竞争格局来看,全球先进封装市场主要集中在日月光、安靠科技、台积电、三星电子、英特尔、索尼等台湾地区、日韩等企业,国内只有长电科技市场份额排名靠前。同时行业的CR6超过70%,可见行业正处于快速爆发前期。

资料来源:观研天下数据中心整理

4、先进封装设备行业未来发展趋势

先进封装行业发展趋势表现为多个方面的持续进步和变革:

(1)技术创新:随着科技的不断发展,先进封装行业将继续推进技术创新,提高封装效率和性能。例如,未来的先进封装可能会采用更先进的材料、更精细的工艺和更高效的设备,以满足市场对于小型化、高性能和高可靠性芯片的需求。

(2)多元化应用:先进封装技术将越来越广泛地应用于各个领域,如人工智能、高性能计算、物联网、医疗技术等。这些领域对于封装技术的需求将推动先进封装行业的快速发展。

(3)绿色环保:随着全球环保意识的提高,先进封装行业将更加注重绿色环保,推动绿色封装技术的发展。例如,采用环保材料、减少能源消耗和废弃物排放等,将成为先进封装行业发展的重要方向。

(4)智能化和自动化:随着工业4.0和智能制造的快速发展,先进封装行业也将逐步实现智能化和自动化生产。这将有助于提高生产效率、降低成本、提高产品质量,并推动先进封装行业的转型升级。

5、中国先进封装行业相关企业

随着先进封装逐步成为市场新热点,国内相关企业也开始布局先进封装领域,从上游的先进封装材料和先进封装设备以及中游的先进封装方案企业,都有企业涉足。

中国先进封装行业相关企业

| / | 细分市场 | 相关企业 |

| 1 | 先进封装材料 | 兴森科技、深南电路、生益科技、华正新材、天承科技、宏昌电子 |

| 2 | 先进封装设备 | 上海微电子、芯碁微装、华海清科、盛美上海、文一科技、耐科装备、新益昌、华封科技、艾科瑞思、快克智能、拓荆科技、光力科技、德龙激光、大族激光、迈为股份等 |

| 3 | 先进封装方案 | 润欣科技、通富微电、甬矽电子、长电科技、华天科技、晶方科技 |

资料来源:观研天下数据中心整理

(1)华海清科

华海清科在3D封装领域率先实现突破,减薄抛光一体机Versatile-GP300是业内首次实现 12 英寸晶圆超精密磨削和 CMP全局平坦化的集成设备,可稳定实现12英寸晶圆片内磨削TTV<1μm,满足3D IC对超精密磨削,填补国内超精密减薄技术领域的空白。2023年5月华海清科Versatile-GP300 量产机台出机发往集成电路龙头企业,产业化取得重要突破。

(2)芯碁微装

WLP系列产品主要用于RDL工艺,可覆盖FC、Fan-In WLP、Fan-Out WLP 和 2.5D/3D 等先进封装领域,其中WLP 2000直写光刻设备于2019年底推向市场,为国内首款针对晶圆级先进封装量产应用的直写光刻设备,量产分辨率低至2微米,各项性能指标已达到国际先进水平。从产业化进展来看,2022年9月公司首台WLP2000机台成功发运昆山龙头封测工厂,2024年2月实现中国大陆头部先进封装客户的连续重复订单交付,产业化进展行业领先。

(3)天承科技

公司目前主要聚焦在 RDL 和 bumping,应用的基础液和电镀添加剂已经研发完成。其中,RDL 应用的基础液和电镀添加剂已经进入了终端客户最终验证阶段。此外,公司正全力推动 TSV 相关的基础液和电镀添加剂产品研发进程,同时大马士革电镀液也正处于积极研发的过程中。(fsw)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。