一、海底光缆行业概述

海缆(submarine cable)由特殊保护材料包覆光纤或金属线缆组成,铺设在海底,用于电信或电力传输,即海底光缆和海底电缆(海底通信电缆已基本淘汰)。

海底光缆具有通信容量大、抗电磁波干扰、信息通信传输稳定、保密性强、使用寿命长(一般为25年)等优势特点。海底通信系统从组成上可以划分为岸上设备与水下设备两部分,水下设备即海底光缆,是海底通信系统中最重要、最脆弱的部分。

海底光缆是全球信息互联互通的重要基础设施。随着目前云计算、元宇宙、大数据、移动互联等相关产业的快速发展,全球价值链各方对信息连接的容量要求不断增大,速率需求不断提高。在此过程中,海底光缆所扮演的角色越来越重要,成为国家参与国际社会运行,进行信息交互的基石。现阶段除了海底光缆,还没有其它基础设施能够满足国际通信对大容量和可靠性的要求。

观研天下分析师观点:在数字经济和人工智能热潮推动下,多个数据中心项目正在如火如荼的建设中,未来三年内全球超大型数据中心数量将突破1000个,主要集中在美国、欧洲、东亚和南美,受这一趋势影响未来海底光缆建设需求最大的区域可能在大西洋、太平洋和美洲地区。

二、多芯光纤助力SDM有显著作用,多家巨头部署应用抢先机

根据观研报告网发布的《中国海底光缆行业发展深度研究与投资前景预测报告(2023-2030年)》显示,传统海底光缆的电源设备来自岸端,当数据在光缆上传输时,一组专用的泵浦激光器会放大每对光纤的光信号。近年来出现的空间分复用(SDM)技术取得新突破,带动海缆系统向系统容量更大、传输距离更远、单比特成本更低、网络架构更智能方向发展。但目前的SDM技术正开始面临可扩展性的挑战,如果不扩大光缆的外径,就很难增加每根光缆中的光纤数量,这将需要更多的材料,重量也更大,从而给海事运营和维护带来负担。此外,增加光纤意味着制造、测试和维修的时间大大延长。

多芯光纤(MCF)是单芯光纤的进化版,在助力SDM方面具有显著作用。与传统的单芯光纤相比,多芯光纤中的多个纤芯共享同一包层,这种高密度、多通道结构具有生产成本低、节省空间、传输容量高等优点。虽然长久以来受到应用场景和成本等因素限制,产品化和商业化进展缓慢,但多芯光纤仍旧得到了行业内一些通信和互联网巨头的抢先应用。一些知名的通信公司,如长飞公司和康宁公司,已经开始研发和生产多芯光纤,长飞公司的七芯光纤是一种典型的多芯光纤,它采用了空分复用的理念,在一根光纤中同时传输多路光信号,可极大地提高通信容量;康宁公司也研发了一种多芯光纤,称为“nanowire”,它具有更细的纤芯和更高的带宽,可以支持更高的传输速度和更远的传输距离,目前仍处于研发阶段,尚未在市场上广泛推广。

除了通信公司,一些互联网巨头也开始应用多芯光纤。目前,谷歌和NEC正在合作采用多芯光纤(MCF)技术,建设一条新的海底光缆系统,这在海底光缆行业尚属首次。此外,微软也在其数据中心中采用了多芯光纤,以支持其云计算服务和大数据分析。

三、海上风电平价时代逐步靠近,拉动海底光缆行业需求上升

风电是我国继煤电、水电之后的第三大电源,也是全球能源转型的重要组成部分,海上风电作为风电发展的重要方向之一,具有巨大的开发潜力和发展前景。与陆上风电或者光伏相比,海上风电具有不占用土地资源和临近负荷中心的独特优势,是我国沿海省份发展可再生能源的重点领域。

海上风电与陆上风电对比

| - | 陆上风电 | 海上风电 |

| 风资源禀赋 | 80米高度上风能技术开发总量为32亿kW | 0-50米海深,风功率300瓦/m2的近海可开发容量为3009GW |

| 风电利用小时数 | 2000-2500h | 2500-3800h |

| 消纳 | 集中在“三北”地区, 短期难以改变“北多南少”局面。2020年全国风电平均利用率为96.9%。 | 靠近用电负荷高的东南地区,利于就地消纳,基本不弃风。 |

| 初始投资成本(2020) | 6500~7800元/kW | 15700元/kW |

| LCOE (2020) | 0.235~0.43元/ (kWh) | 0.433~0.669元/kWh |

资料来源:国网能研院、国家能源局、中国工程院、BNEF、观研天下数据中心整理

经过多年政策的推动,依托国内巨大的市场空间优势,当前我国海上风电开发规模已稳居世界第一,虽然2022年起中央财政将不再给予海上风电补贴,但是为了保持产业可持续发展,山东、广东、浙江、上海等沿海地区接棒,出台地方财政补贴政策,继续为海上风电发展提供窗口期。而且,从全球来看,欧洲国家已率先实现海上风电“平价上网”。随着技术的快速发展,我国海上风电发电成本已显著下降,国内海上风电平价时代也在逐步靠近。

|

省/市 |

补贴(奖励)范围 |

补贴(奖励)标准 |

发放方式 |

|

上海市 |

2019-2021年投产发电的近海风电项目 |

奖励标准为0.1元/千瓦时,单个项目年度奖励金额不超过5000万元 |

连续5年 |

|

2022-2026年投产发电的深远海海上风电项目和场址中心离岸距离大于等于50km近海海上风电项目 |

奖励标准为500元/千瓦,单个项目年度奖励金额不超过5000万元 |

分5年拨付,每年拨付20% |

|

|

广东省 |

2018年年底前已完成核准、在2022年至2024年全容量并网的省管海域项目,对2025年起并网的项目不再补贴 |

2022年、2023年、2024年全容量并网项目分别补贴1500元/千瓦、1000元/千瓦、500元/千瓦 |

/ |

|

山东省 |

2022-2024年建成并网的“十四五”海上风电项目,补贴规模分别不超过200万千瓦、340万千瓦、160万千瓦 |

2022-2024年建成并网项目分别补贴800元/千瓦、500元/千瓦、300元/千瓦 |

/ |

|

2023年年底前建成并网的海上风电项目 |

免于配建或租赁储能设施 |

/ |

|

|

浙江省 |

2022年和2023年全容量并网的项目,补贴规模分别按60万千瓦和150万千瓦控制,2021年年底前核准,2023年年底未全容量并网不再享受省级财政补贴 |

2022年和2023年,补贴标准分别为0.03元/千瓦时、0.015元/千瓦时,按等效年利用小时数2600小时补贴 |

从项目全容量并网第二年开始,补贴期限10年 |

资料来源:观研天下数据中心整理

随着海上风电平价时代的到来,我国海上风电装机容量正在快速提升,2023 年上半年海风装机约为1.1GW。尤其是4月份以来,山东、福建、广东、浙江等地海上风电开工明显,国电投山东900MW项目核准、华能广西竞配型项目发布询价公告,预计广东、福建、江苏等地从下半年开始陆续会有竞配项目推出,预计到2030 年我国沿海省份的海上风电装机容量目标接近60GW。

我国部分省市“十四五”期间海上风电行业相关规划政策汇总

|

发布省市 |

发布时间 |

政策名称 |

主要内容 |

|

广东 |

2022年4月 |

广东省能源发展“十四五”规划 |

大力发展海上风电。规模化开发海上风电,推动项目集中连片开发利用,打造粤东、粤西千万千瓦级海上风电基地。“十四五”时期新增海上风电装机容量约1700万千瓦。 |

|

江苏 |

2021年9月 |

江苏省“十四五”海上风电规划 |

“十四五”期间规划风电场址共28个,规模9.09GW。 |

|

山东 |

2021年8月 |

山东省可再生能源发展“十四五”规划 |

到2025年,全省海上风电力争开工10GW、投运5GW。 |

|

浙江 |

2021年6月 |

浙江省可再生能源发展“十四五”规划 |

到“十四五”末,力争风电装机达到6.4GW以上,新增装机在4.5GW以上,主要为海上风电。 |

|

广西 |

2022年6月 |

广西可再生能源发展“十四五”规划 |

“十四五”期间,力争核准开工海上风电装机规模不低于750万千瓦,其中并网装机规模不低于300万千瓦。 |

|

2021年11月 |

广西海上风电规划正式获得国家能源局批复 |

国家能源局先期批复广西海上风电规划装机容量7.5GW,其中自治区管辖海域内全部4个场址共1.8GW,要求力争2025年前全部建成并网;自治区管辖海域外择优选择5.7GW开展前期工作,要求力争到2025年底建成并网1.20GW以上。 |

|

|

福建 |

2022年6月 |

福建省“十四五”能源发展专项规划 |

“十四五”期间增加并网装机410万千瓦,新增开发省管海域海上风电规模约1030万千瓦,力争推动深远海风电开工480万千瓦。 |

|

辽宁 |

2022年1月 |

辽宁省“十四五”海洋经济发展规划 |

到2025年,力争海上风电累计并网装机容量达到4050MW(截至2020年,海上风电累计并网为300MW)。 |

|

海南 |

2022年2月 |

海南省上风电项目招商(竞争性配置)方案 |

“十四五”期间规划11个场址作为重点项目,总开发容量为1230万千瓦。其中示范项目3个,共420万千瓦,其他项目810万千瓦规模资源采用招商(竞争性配置)分配到各开发企业。 |

|

2021年6月 |

海南省海洋经济发展“十四五”规划 |

在东方西部、文昌东北部、乐东西部、儋州西北部、临高西北部50米以浅海域优选5处海上风电开发示范项目场址,总装机容量3GW,2025年实现投产规模约1.2GW。 |

|

|

上海 |

2022年8月 |

上海市能源电力领域碳达峰实施方案 |

“十四五”期间重点建设金山、奉贤、南汇海域项目,启动实施百万千瓦级深远海海上风电示范。“十五五”重点建设横沙、崇明海域项目,建成深远海海上风电示范。2025、2030年全市风电装机力争分别超过262、500万千瓦。 |

|

2022年5月 |

上海市能源发展“十四五”规划 |

近海风电重点推进奉贤、南汇和金山三大海域风电开发,探索实施深远海域和陆上分散式风电示范试点,力争新增规模180万千瓦。 |

|

|

天津 |

2022年1月 |

天津市可再生能源发展“十四五”规划 |

科学稳妥推进海上风电开发。结合海洋功能区划、沿岸经济建设及产业布局等,优先发展离岸距离不少于10公里、滩涂宽度超过10公里时海域水深不少于10米的海域,加快推进远海90万千瓦海上风电项目前期工作;积极协调突破政策瓶颈,推动防波堤等近海风电开发。支持海上风电与海洋牧场等融合开发,探索海上风电制氢,促进海上风电发展。 |

资料来源:观研天下数据中心整理

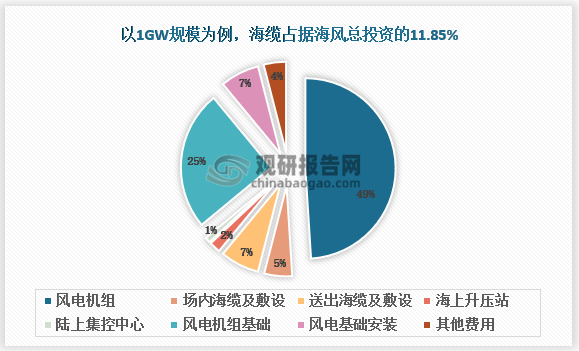

海底光缆在海上风电领域中发挥着至关重要的作用,支持数据传输、电力传输、通信、环境监测和设备联接,占海风总投资规模的10-12%左右,在海风新增装机持续增长的背景下,海底光缆行业有望迎来高速增长。同时,伴随海风发展深远海化和规模化,拉动高电压等级以及柔性直流海缆产品需求增长,进而带来海缆产品单位价值量提高。根据“十四五”期间海风新增装机的测算,相应的海缆系统市场空间至2025年可达385亿元,发展空间广阔。

资料来源:CWEA、观研天下整理

四、海上风电深远海化趋势明显,推动高电压等级和柔直海缆需求

近海风电场址资源日趋紧张,从世界海上风电建设与规划来看,离岸距离大于100km、水深超过50m的深远海域风能资源更加丰富,深远海风电必然是未来海上风电发展的重要方向。

随着海上风电向深远海化拓展,将直接推动高电压等级和柔直海缆需求。

1)风电场规模和离岸距离增加,风电机组向大型化发展,海缆敷设长度跟随增长。

国内海风项目离岸距离正在逐步增加,从规划端来看,目前多地正在积极布局深海风电示范项目。以广东海风项目为例,阳江青洲一、二、四、五、六、七项目离岸距离已经达到50-70km,汕头南澎一、二、三海风项目离岸距离93.5km,汕头中澎一、二、三海风项目离岸距离95km。长期看预计“十五五”期间国内海上风电项目有望向超100km离岸距离的深远海发展,海风项目中主缆实际敷设长度往往是离岸距离的1.2-1.3倍,离岸距离增大将直接带动海缆需求提升。

海风项目远海化趋势越来越明显

| 项目 | 项目规模(MW) | 水深(m) | 离岸距离(km) |

| 大唐南澳勒门I海上风电扩建项目 | 352 | - | 15 |

| 华能汕头勒门(二)海上风电场项目 | 594 | - | 14-18.5 |

| 中广核惠州港口二PA (北区)海上项目 | 210 | 30-43 | 22 |

| 中广核惠州港口二PA (南区)海上项目 | 240 | 30-43 | 22 |

| 中广核惠州港口二PB海上风电场项目 | 300 | 32-40 | 23 |

| 中广核汕尾甲子二海上风电 | 400 | 33-39 | 25 |

| 中广核汕尾甲子一海上风电 | 500 | 33-39 | 25 |

| 国电投揭阳神泉二海上风电项目 | 502 | 34-39 | 25 |

| 粤电阳江青洲一(400MW) 海上风电项目 | 400 | 37-40 | 50 |

| 粤电阳江青洲二(600MW)海上风电项目 | 600 | 38-44 | 55 |

| 明阳阳江青洲四海上风电场项目 | 505 | 41-46 | 67 |

| 三峡阳江青洲五海上风电项目 | 1000 | 46.5-52.5 | 71 |

| 三峡阳江青洲六海上风电项目 | 1000 | 37-46 | 52 |

| 三峡阳江青洲七海上风电项目 | 1000 | 45-53 | 70 |

| 中广核阳江帆石一海上风电场项目 | 1000 | 40-50 | 55 |

| 中广核阳江帆石二海上风电场项目 | 1000 | 40-50 | 69 |

| 汕头中澎一海上风电项目 | 1000 | - | 95 |

| 汕头中澎二海上风电项目 | 1000 | - | 95 |

| 汕头中澎三海上风电项目 | 1000 | - | 95 |

| 汕头南澎一海上风电项目 | 1000 | - | 93.5 |

| 汕头南澎二海上风电项目 | 1000 | - | 93.5 |

| 汕头南澎三海上风电项目 | 1000 | - | 93.5 |

资料来源:每日风电、观研天下数据中心整理

2)随着海上风电场规模扩大和单机容量增加,将推动海缆由35kV向66kV电压等级转变。

目前国内海上风电场阵列海缆普遍采用 35kV 交流阵列输送方案,随着海上风电场规模的扩大和单机容量的增加,如果仍采用35kV交流集电方案,海底光缆的数目势必增加,光缆投资及相应工程费用和难度也将增大。相较之下,66kV交流集电方案将更具经济性:从投资成本看,若单风机容量为8MW,一根400mm2截面的35kV电缆上仅可以连接3台风电机组,而同等截面的66kV电缆则可以连接6台风电机组,66kV集电系统电缆数目减少,电缆投资和相应的电缆铺设工程费用下降;从运维成本看,66kV集电方案的系统有功损耗较低,从而减少了海缆的运维费用。目前中广核象山涂茨项目,粤电青洲一、二海风项目,三峡青洲五、六、七海风项目等都将采用66kV集电海缆。

66kV集电方案更具经济性

| 方案 | 单机容量(MW) | 风场容量(MW) | 集电电压(kV) | CAPEX(亿元) | OPEX(亿元/a) | COE(元/kWh) |

| 1 | 6 | 288 | 35 | 26.76 | 1.552 | 0.382 |

| 2 | 6 | 288 | 65 | 26.57 | 1.510 | 0.375 |

| 3 | 8 | 288 | 35 | 26.19 | 1.543 | 0.377 |

| 4 | 8 | 288 | 65 | 26.07 | 1.505 | 0.371 |

| 5 | 10 | 300 | 35 | 26.98 | 1.595 | 0.373 |

| 6 | 10 | 300 | 65 | 26.67 | 1.574 | 0.369 |

资料来源:论文《66kV海上风电交流集电方案技术经济性研究》、观研天下数据中心整理

3)柔性直流输电适用于远距离海风并网输电。

柔性直流输电技术具有控制灵活、无需电网提供换相电压、为风机提供同步交流电源支撑等优势,同时采用柔直技术能够节省海上平台空间,减弱风电波动性,是一种非常适合海上风电并网的输电技术。此前国内共有中海油文昌、南网南澳、国网舟山三个项目采用过柔性直流海缆,分别用于海上油田供电和风电并网,随着海风项目离岸距离持续上升,柔性直流海缆的占比将逐渐加大。

国内柔直海缆项目

| 项目名称 | 投运时间 | 容量 | 直流电压等级 | 应用场景 |

| 中海油文旨油田柔性直流输电工程 | 2011 | 4 | ±10kV | 海上油田供电 |

| 南网南澳土160kV柔性直流输电工程 | 2013 | 200 | ±160kV | 风电并网 |

| 舟山五端柔性直流输电示范工程 | 2014 | 400 | ±200kV | 风电并网 |

| 江苏如东海上风电柔直送出工程 | 2021 | 1100 | ±400kV | 海上风电送出 |

资料来源:中国知网《柔性直流输电技术的工程应用和发展展望》、观研天下数据中心整理

五、海底光缆行业进入壁垒较高,头部企业优势尽显

海底光缆行业进入壁垒较高,不仅生产技术要求高,而且资质认证周期较长、项目经验要求严格、港口资源稀缺,参与者主要为经营多年的头部海缆企业以及近年来逐渐起势的传统电线电缆企业。海底光缆的设计使用寿命一般为25年,当前全球已建的464条海缆中,1998 年(含)以前建设的海缆达到82条,已经达到设计使用寿命,未来10年还将有148条海底光缆达到退役年限。随着全球海底光缆新旧交替,加之海风深入发展,大长度、大水深、柔直海缆以及软接头技术成为未来厂家核心竞争力,海缆产品电压等级也在不断提高,市场格局将加速重塑。

海底光缆行业呈现典型的寡头竞争格局。目前国内具有海缆业绩的有东方电缆、中天科技、亨通光电、汉缆股份、宝胜股份、万达海缆、起帆电缆等企业。其中,只有中天科技、东方电缆、亨通光电、汉缆股份、宝胜股份,仅这五家企业具备220kV及以上送出海缆的供货能力,而在这五家中又只有东方电缆、中天科技和亨通光电这三家具有批量交付330kV以上送出海缆的供货能力,他们利用国家示范工程进行超高压交/直流海缆以及高技术海缆的生产与研发,积累了大量的高端海缆研发与项目应用经验,使得其余企业难以望其项背,其行业竞争优势进一步巩固。另外,海风电项目招标方多为央企,在招标时对投标人提出一定条件,例如需要提供同类产品一定时期、一定公里数的稳定运行数据,这是新进入者短时间很难做到的,所以后面的企业靠价格战也不一定能获得市场。

观研天下分析师观点:在资质认证环节,相较于国外,我国的认证要求更加繁琐,时间也更长,新加坡需要12个月左右,泰国仅需要6个月左右,菲律宾和越南均在9个月左右,法国需要18个月左右,香港特别行政区需要16个月左右,而我国平均达到30个月左右的时间,大大高于其它国家和地区,这就造成了海底光缆建设的成本和周期大幅上升,政策可以适当考虑简化流程手续或放宽准入门槛。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。