一、家用中央空调行业概述

中央空调是一种应用于大范围(区域)的空气温度调节系统,中央空调系统由一个或多个冷热源系统和多个空气调节系统组成。

根据应用场景,可以分为商用中央空调和家用中央空调两大类。商用中央空调主要应用于各种工业制冷场所以及写字楼、商场、轨道交通、机场、医院等各类公共建筑,家用中央空调主要应用于大中型住宅和中小型商用建筑。本文主要探讨中央空调在家用市场中的应用。

相较普通分体式空调,家用中央空调在装修美观、空间节约、舒适度、噪音、节能等方面具有明显优势。家用中央空调安装会充分结合室内装修设计,出风口一般隐藏在吊顶或天花板角落,解决了分体空调破坏装修风格以及柜式空调占用地面面积等问题,能与室内装修风格较好地融合。另外,家用中央空调的产品功能不断升级,各大品牌产品纷纷增加新风、空气净化、地暖及热水、智能控制等功能,极大地满足了消费者的健康生活和智能化生活需求。家用中央空调相较于传统分体式空调的优势明显,逐渐受到更多消费者的青睐。数据显示,近三年家用中央空调产品(包括单元机及小多联)销售占到整体中央空调市场份额的52.2%。

家用中央空调与普通分体式空调优劣势对比

| - | 家用中央空调 | 普通分体式空调 |

| 外观 | 出风口隐藏在吊顶,节省空间,且可融入室内装修风格,提升整洁度和美观性 | 内机和管线外露,占用地面或墙面空间,整体较为突兀 |

| 制冷量 | 大 | 小 |

| 安装要求 | 需与室内装修统一设计 | 安装较为灵活便捷 |

| 能效比 | 高 | 低 |

| 舒适度 | 送风均匀且气流清新,舒适度高 | 送风不均匀,且会出现骤冷骤热现象 |

| 噪音 | 较低 | 较高 |

| 产品价格 | 较高 | 较低 |

资料来源:大金空调中国、观研天下数据中心整理

观研天下分析师观点:由于家用中央空调价格较高,且城市居民对生活品质和舒适度的要求较高,决定了其早期必须走城市化的发展路线,但随着高线城市逐渐饱和,低线城市城镇化建设加速,市场需求也随之释放,家用中央空调行业将迎来进一步发展,中长期增长依旧较为乐观。

二、多联机市场展现出较高的增长潜力,看好国产品牌市占率提升

1、多联机是行业增长的主要力量,近年来占比持续提升

1982年,全球第一台VRV智能化中央空调系统在大金集团诞生,开创了楼宇用多联空调系统的新时代。相对于冷水机组,多联机具有设备单价低、高效节能、制冷/制热速度快、安装维护难度低等特点。近四十多年来,得益于精装修楼盘配套市场和家装零售市场的增长,以及从定频到变频再到涡旋,从风冷到水冷,多联机技术的不断提高,多联机家用中央空调市场份额也在与日俱增。

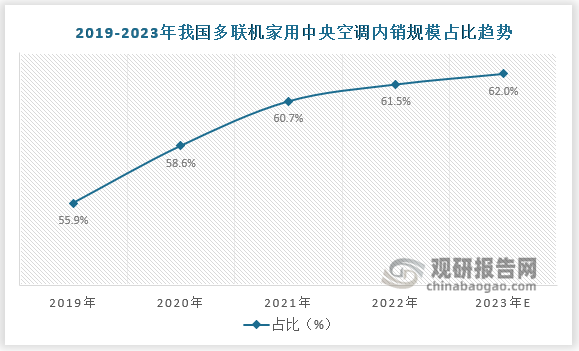

当前多联机中央空调已成为家用中央空调中最受关注、占比最大的产品类型,是影响中央空调行业增长的主要力量。据统计,多联机中央空调2014年内销占整体比重42.5%,2022年已提升至61.5%,较2021年提升0.8pct,23年预计将进一步提升到62%,占据绝对优势。同等的房间制冷需求情况下,家用中央空调对比分体空调在空间占用、全屋温度控制、运行效率、用户体验均具有优势,毫无疑问,在居民消费收入提升、产品价格更为亲民,同时家庭消费升级趋势下,未来几年我国家用中央空调市场中,多联机尤其是变频多联机在行业中的主导地位并不会发生太大改变,其发展势如破竹。

资料来源:观研天下整理

2、多品牌布局多联机市场,国产品牌市占率有望进一步提升

根据观研报告网发布的《中国家用中央空调行业现状深度分析与发展前景研究报告(2023-2030年)》显示,随着市场持续火热,多联机业务板块成为众多家用中央空调企业最重视的领域,当前无论是奥克斯、志高等非一线品牌,还是美的、格力等传统家电厂家,均已在多联机的“路口”正面相逢。伴随这些企业在中国市场中的优势与沉淀,其将会极大地推动多联机在国内市场的发展。此外,一些新品牌也开始加入多联机阵营,譬如拥有松下商用中央空调变频多联技术的国产品牌苏脉正式进军国内市场,新鲜血液的加入会极大提升多联机市场的活力。

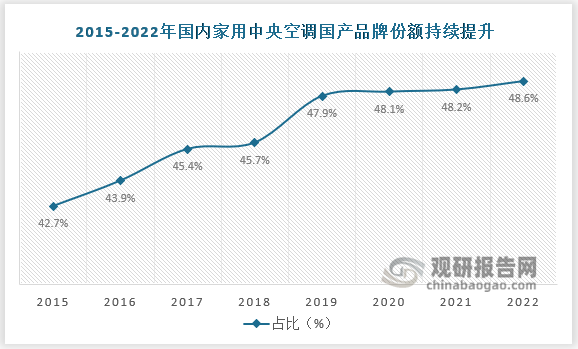

当前多联机家用中央空调市场格局清晰,外资品牌大金、日立、东芝等一直以专业化品牌形象、销售渠道,以及服务体系等主导这个产业和市场的规则。美的、海信等品牌则多以合资形式师承日系产品。但伴随国牌产品的技术愈发成熟,且在安装售后与服务方面更受用户认可,两者之间的差距正在肉眼可见地缩小。近年来国牌市占率逐年提升,已由2015年的42.7%增长至2022年的48.6%,国产替代趋势日益明显。尤其是在新消费时代下,舒适健康与智能化的市场需求,为国产品牌在多联机赛道提供了弯道超车的可行路径。未来,随着中国制造向中国“智造”的全面转型,国产品牌市占率有望进一步提升。

资料来源:V客暖通网、观研天下整理

观研天下分析师观点:从当前市场格局来看,外资品牌主打品质、高端,国产则凭借口碑、信誉,以及市场认知度高,主要占据中低端市场。在新冠疫情的影响下,很多家庭的消费呈现保守、收缩、降级的趋势,同时家电主流消费市场的复苏缓慢,这给外资品牌带来很大的挑战,同时对于中产阶级的抢夺也遭遇强劲的对手,预计市场格局将快速分化。

三、家用中央空调地产关联度较高,2023年行业将迎来复苏

1、地产景气度是影响家用中央空调行业景气度的主要因素之一

家用中央空调与家装零售、精装配套、商业地产等房地产市场高度相关。一般而言,家用中央空调市场需求变化具有明显的地产后周期属性。

回顾2020 年,疫情影响家用中央空调线下门店经营和安装服务,零售市场增速下滑,家用中央空调市场也迎来“寒冬”,但精装配套市场的安装施工工作受疫情影响较小,依然保持高增长。2021年,“房住不炒”调控趋严,房地产贷款增速逐渐放缓,房地产去金融化加速进行,楼市交易热度降温。相比于2020年,家用中央空调市场虽然遭遇高开低走、前热后冷,但整体表现依然呈现出增长态势。2022年尽管中央及地方频频发力,多城出台松绑政策,但在疫情冲击下,居民预期收入下降,部分购房需求延迟释放;另一方面,房企信用危机频频爆发,购房者观望情绪渐浓,销售端表现乏力,需求端仍然偏弱。根据国家统计局数据显示,2022年,全国商品房销售面积为135837万㎡,与去年同期相比下降24.3%,创近7年来的新低;商品房销售额13.33万亿元,同比下降26.7%,创近6年来的新低。市场的低迷直接影响到家用中央空调的销售,据《中央空调市场》发布的市场总结报告显示,2022年中央空调行业同比下滑2.96%,行业仍未完全脱离寒冬状态。

资料来源:《中央空调市场》、观研天下整理

2、行业历经3年调整,销售额回暖迹象明显

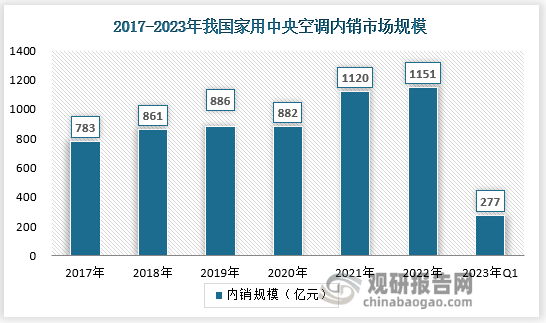

进入2023年,在渠道下沉、新品推广及各企业开年经销政策刺激等利好促进下,家用中央空调市场显著回暖,但房产市场复苏节奏缓慢、项目增量有限等因素仍对其整体需求产生一定制约。2023年一季度中央空调整体销售规模为309.2亿元,同比+16.8%,总体销售情况良好。分内外销来看,内销额276.7亿元,同比+14.9%,出口额为32.5 亿元,同比+35.5%,内销区域市场内,各区域均实现了10%以上的增长,外销市场上,以非洲/大洋洲/欧洲增速最快,分别为124.3%/92.5%/67.1%, 其他区域的增速也较快,出口市场维持较高韧性。

资料来源:观研天下整理

3、精装配套将成家用中央空调销售增长的重要支撑点

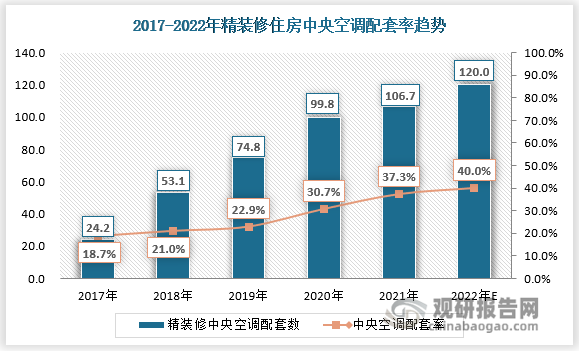

近几年,我国精装修市场规模不断发展,精装楼盘中央空调渗透率也在逐步提升。奥维云网推总数据显示,2021年精装修中,中央空调配套率为37.3%,2017-2021 期间,中央空调的精装修配套率提升18.6pct,中央空调配套占整体空调配套的88%。精装配套更青睐中央空调,主要原因有两方面,一来,精装楼盘数量的增加,激活了楼盘配套市场。国家大力推行精装政策,且有部分在2020年因疫情延迟至2021年上半年方才建设完工,充足的精装楼盘数量为楼盘配套市场注入了活力。二来,各大品牌在楼盘配套市场不断加码,通过与房地产商保持密切合作、推出房地产专用机型等方式,在精装配套市场精耕细作取得成效。从各品牌在精装楼盘配套的布局来看,包括大金、东芝、格力、美的、日立、海尔、松下等在内的氟系统中央空调品牌,和江森自控约克、麦克维尔等水系统中央空调品牌,纷纷强化了对于这一市场的重视和布局,在2021上半年收获了一定的成绩。

资料来源:奥维云网、观研天下整理

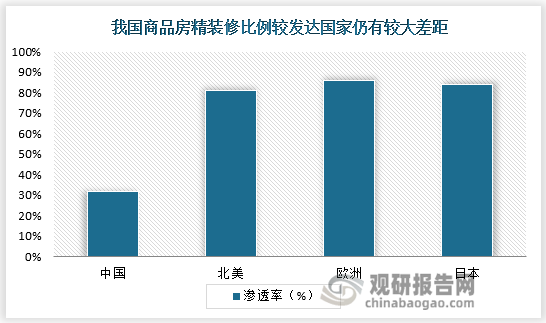

考虑到现阶段我国精装房渗透率不足35%,相较于发达国家80%的渗透率,仍有一倍以上的提升空间。随着国家、地方精装修政策及绿色建筑的不断推行实施,中国逐步进入精装房时代,多省市相继出台精装修相关政策,并制定全装修实行量化指标。预计政策护航下地产精装市场将稳健运行,加上“双碳” 目标的推进以及《绿色高效制冷行动方案》等政策的持续带动,未来精装渗透率将逐步提升,市场空间广阔。与此同时,家装及精装修配套中央空调市场有望延续积极增长趋势,中央空调家装零售渗透率有望稳步提升。

资料来源:观研天下整理

观研天下分析师观点:总体来看,当前家用中央空调市场竞争早已白热化,利润空间也被压缩,在经营规模上,较传统的家用挂机、柜机也还有较大差距。但在家电圈看来,这却是部分空调企业以及经销商群体谋求经营差异化的重要赛道和机会。(LZC)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。