汽车内饰轻量化、多样化、定制化趋势明显

汽车内饰是指具有一定的装饰性及功能性、安全性、以及工程属性的车内零部件和汽车内部改装所用到的汽产品两种类型。汽车内饰系统是汽车车身的重要组成部分,而且内饰系统的设计工作量占到车造型设计工作量的60%以上,远超过汽车外形,是车身最重要的部分之一。

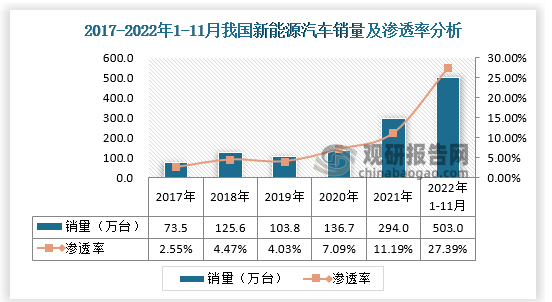

根据观研报告网发布的《中国汽车内饰行业现状深度调研与发展战略评估报告(2022-2029年)》显示,新能源汽车与传统燃油车走势形成强烈分化的趋势明显,将实现对燃油车市场的替代效应,并拉动车市加速向新能源化转。基于新能源背景下汽车的发展趋势及电池重量和续航能力的瓶颈,新能源汽车内饰轻量化设计和制造趋势明显。

2022年1-11月新能源汽车国内零售503万辆,同比增长100.1%,2022年11月份的市场渗透率达到36.3%,较去年同期提升了15个百分点。

资料来源:乘联会,观研天下数据中心整理

国家《新能源汽车产业发展规划(2021—2035年)》指出,智能化、网联化和电动化成为汽车产业的发展潮流和趋势,引领智能汽车产业的蓬勃发展,其中电动化为基础,网联化为纽带,最终达到智能化出行。因此,智能化、网联化和电动化是现阶段汽车发展的主要特征。

基于智能互联网背景下的汽车将被重新定义,作为出行工具可以附加工作学习、娱乐休闲、运动健身等场景标签,场景需求的多样化促使内饰设计的多样化适配。

汽车内饰发展趋势

| 特点 | 具体方向 |

| 轻量化 | 对内饰进行轻量化设计,主要从材料、制造和设计三方面着手。合理的采用质量较轻的金属非金属材料;采用先进的轻量化制造技术,如液压膨胀、激光拼焊、3D打印等先进制造工艺轻量化结构;使用结构优化设计方法可以对原有结构进行优化改进,常用的优化方法有拓扑优化、尺寸优化以及形态优化等。通过对应算法,可以使基本形态按照约束条件(承重、对称等)生成最优的结构尺寸和最省料的形态。 |

| 多样化 | 无人驾驶技术的成熟会加速汽车从传统的出行工具到移动空间的角色转化,同时在互联网的推动之下,这类移动空间在未来会根据不同的用户场景呈现出多种功能细分,比如商务、休憩、运动等。从人机交互层面分析,在智能网联技术的布局下,汽车硬件也在不断更新升级,可以识别用户状态并进行反馈,逐渐为用户提供更加智能方便的车生活。 |

| 定制化 | 个性化定制,其本质通过多品种、小批量的生产模式,满足用户的多样化需求,这与传统的大批量生产模式相矛盾,而随着5G、互联网等信息技术的发展,智能制造逐渐在两种模式之间找到了平衡点,即在保持大批量生产的成本和效率优势的基础上,满足了消费者的个性化需求。目前汽车内饰的定制主要集中在局部内饰件的定制,例如汽车座椅的表皮材质、纹理,内饰整体的涂装风格等。 |

资料来源:观研天下数据中心整理

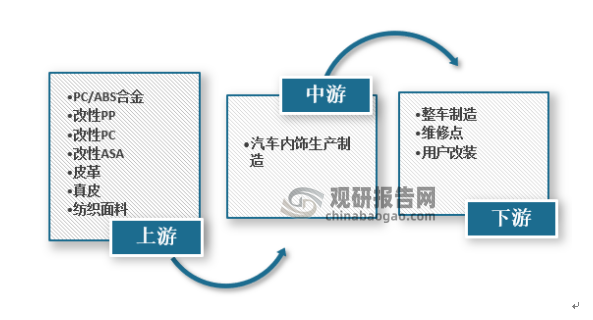

汽车内饰产业链成熟,上游皮革、纺织业供给充足

汽车内饰产业链包括上游原材料、中游内饰制造生产、下游销售端三部分。其中汽车内饰件的上游主要是PC/ABS合金、塑料粒子(含PP、ABS等)、多元醇、面料等;产业链中游是各种内饰配件生产,具体产品有内饰板、座椅、内视镜、方向仪表盘、杯托、座椅靠背、遮阳板、内车门把手、坐垫、立柱罩、扶手箱、踏板、扶手、顶棚内饰、车门装饰表皮等;下游销售端,主要包括三块:整车厂制造、维修厂以及用户改装。

汽车内饰行业产业链结构

资料来源:观研天下数据中心整理

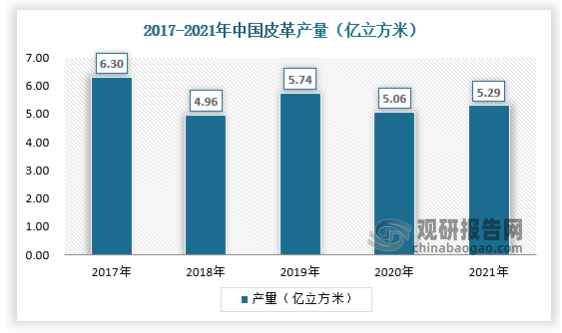

我国制革业诞生于上世纪50年代,经历“初创期”和1978年改革开放以后的“一次创业期”后,我国皮革制造业得到了快速发展,形成了以制革行业为基础,由制革、制鞋、皮衣、皮件、毛皮及其制品等主体行业以及皮革化工、皮革五金、皮革机械、辅料等配套行业组成,涵盖设计研发、生产制造、市场渠道等各个环节的完整的产业链。随着制革技术水平不断进步,我国成品皮革质量大幅提升,获得市场的广泛认可。2016年我国规模以上制革企业年产量已占世界皮革总产量25%,居世界首位。我国已成为名符其实的世界制革大国,并积极向世界制革强国的行列迈进。2021年我国皮革产量为5.29亿立方米,具体如下:

资料来源:公开资料整理

随着行业技术的不断提高和制革规范的日趋完善,我国皮革行业呈现出集中式、产业化、模块化的发展趋势,在全国多地形成了具有不同特色的产业集群,比较成熟有浙江海宁、河北辛集、福建晋江、珠江三角洲、四川等,新兴的有山东沾化、辽宁阜新、大庆肇源等。集中式的产业集群化发展,在环保设施统一规划、污染物集中处理、企业产品互补、原料互补、废弃物综合利用等方面具有独特优势,使得我国皮革产业的区域布局整体趋于合理,皮革行业得到持续健康发展。

从空间布局上看,我国皮革产业东部和中西部协调发展,推动产业有序、专业和有效承接。四川、河北、辽宁等地凭借劳动力与皮源优势,承接产业梯度转移,走转移与转型结合、提升与扩张共进的新型产业化发展之路,在新技术、新平台上实现了新跨越。

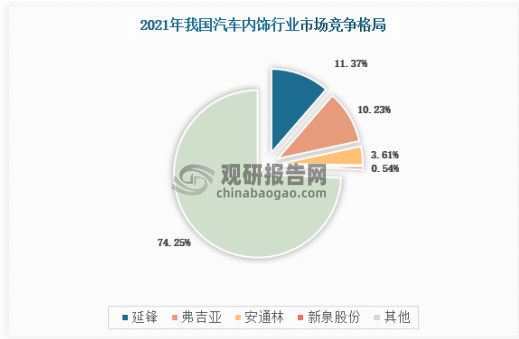

汽车内饰市场呈现高度分散竞争局面

由于汽车内饰件细分产品繁多以及行业参与者众多,市场集中度较低,呈现高度分散竞争局面。目前我国汽车内饰行业中,主要的汽车内饰件品牌为佛吉亚、安通林、丰田合成、森六等外资零部件企业,延锋汽车饰件、一汽富维、诺博汽车等主机厂下属零部件供应商以及新泉股份、常熟汽饰、宁波华翔等独立第三方内饰件企业。

汽车内饰行业主要品牌

| 名称 | 品牌简介 |

| 佛吉亚 | 佛吉亚(FAURECIA),全球排名前十的汽车零部件科技公司,全球每3辆车中就有1辆配备佛吉亚的产品、解决方案和先进技术。为汽车制造厂商提供高质量的创新产品、技术解决方案和服务,在汽车座椅、绿动智行系统、汽车内饰和汽车电子四大业务领域居业界领先地位。 2022年1月31日,佛吉亚成功完成对海拉公司控股权的收购。2022年2月7日,佛吉亚宣布合并海拉后新集团命为FORVIA,成为全球第七大汽车技术供应商。合并后的集团将通过六大业务部门(包括内饰、座椅、汽车电子、绿动智行、照明和生命周期解决方案)进行运营。 |

| 安通林 | 安通林集团是全球最大的汽车内饰件生产商之一,也是全球最大的顶蓬供应商之一。迄今为止,安通林集团公司在中国已设立了上海代表处,1家独资生产企业和1家合资企业,并规划在2年内成立更多的生产型企业。安通林是国际汽车内饰领域最大的厂商之一,更是全球排名第一的车顶内饰供应商。安通林提供高附加值产品,精心打造整套汽车内饰:车顶系统和软内饰、车门系统和硬内饰、照明系统、座舱系统和内饰。安通林将长期积累的行业实践惯例和掌握的广泛技术相结合,这使安通林成为汽车行业的核心标杆。安通林通过开发及验证零件工业化和有序交付,以先进的组件概念和设计主导完整组件周期。 |

| 延锋汽车饰件 | 公司业务领域覆盖汽车内饰系统、外饰系统、座椅系统、电子系统和安全系统等,在全国各主要汽车制造商集聚区建立工厂,为客户提供零距离的即时化供货与服务。同时,公司已进入众多跨国汽车企业的全球采购体系,为国际客户提供超越期望的产品与服务。延锋按照国际汽车工业标准规范为客户提供全面的设计和开发服务。公司具备系统化设计、模块化供货的能力;具备超前开发和同步开发能力;具备从设计到验证、从工艺开发到模具开发,再到产品制造的全方位的服务能力。 |

| 一汽富维 | 一汽富维以座舱系统、外饰系统、智能视觉、低碳化业务、衍生业务为五大核心业务,从零部件的产品开发、配套供货到售后服务,同步跟进整车制造的全过程。一汽富维成立于1993年,1996年在上海证券交易所挂牌上市,目前员工人数超过2万人,拥有长春、成都、佛山、青岛、天津五大生产基地,是一家遍布中国四省八市、近40家下属企业的零部件开发和制造企业集团。一汽富维以实现多极化、中性化、前沿化、集约化为发展战略,以终端用户感知为出发点,强化研发、制造、质量、成本控制等核心能力培养,以领先的产品和服务,成为整车企业心中的首选。 |

| 新泉股份维 | 新泉股份,是一家上海主板上市公司,专业从事汽车内、外饰件系统零部件及模具的设计、制造及销售;自营和代理各类商品及技术的进出口业务。公司成立于2001年4月28日,目前国内拥有23家分子公司,海外3家分子公司,1个省级技术中心,1个通过国家CNAS认证的实验中心,全国百家优秀汽车零部件供应商之一,国内领先的汽车饰件整体解决方案提供商,通过“造型设计、同步开发、模具管控、产品总成制造、准时交付”等研发和服务的专业能力,为汽车制造商提供汽车饰件总成产品,主要包括仪表板总成、顶置文件柜总成、门内护板总成、立柱护板总成、流水槽盖板总成和保险杠总成等。公司与一汽解放、北汽福田、陕西重汽、中国重汽、东风汽车等国内前五大中、重型卡车企业,以及吉利汽车、奇瑞汽车、上海汽车、江铃福特、一汽大众、上海大众、广汽集团、比亚迪、长城汽车、长安福特、蔚来汽车、理想汽车等企业均建立了良好的合作关系。公司与诸多汽车制造商合作的同时,产品及服务得到客户广泛好评,多次获得核心供应商、优秀供应商等荣誉。 |

| 常熟汽饰 | 常熟市汽车饰件股份有限公司(CAIP)由罗小春先生创立于1996年,是国内乘用车内饰件产品主要供应商之一。2017年1月5日在上海证券交易所成功上市(股票代码603035)。公司目前拥有常熟、长春、沈阳、天津、北京、芜湖、成都、佛山、余姚、上饶10个生产基地,30余家工厂和1家德国代表处。常熟汽饰已发展成为一家专注于汽车内外饰零件和模块化产品的研发、设计、制造以及模检具和自动化装备开发、制造的一体化集成供应商。公司的主要产品包括门内护板总成、仪表板总成、副仪表板总成、行李箱内饰总成、衣帽架总成、天窗遮阳板总成、立柱总成、门窗饰条、地毯等,主要客户包括一汽大众、北京奔驰、华晨宝马、上汽通用、奇瑞捷豹路虎、吉利汽车、奇瑞汽车等国内知名整车厂,及伟巴斯特、恩坦华等知名汽车零部件一级供应商。 |

资料来源:企业官网,观研天下数据中心整理

由于汽车内饰件产品的技术门槛相对较低,且细分产品种类繁多,工艺类型繁多,导致行业参与者众多,行业竞争格局高度分散,市场集中度较低,头部企业的市场份额同样较低。近年,随着下游整车市场中的自主品牌市场份额长期看也将持续提升,为自主汽车内饰企业的发展带来更大的空间。CYY

资料来源:观研天下数据中心整理

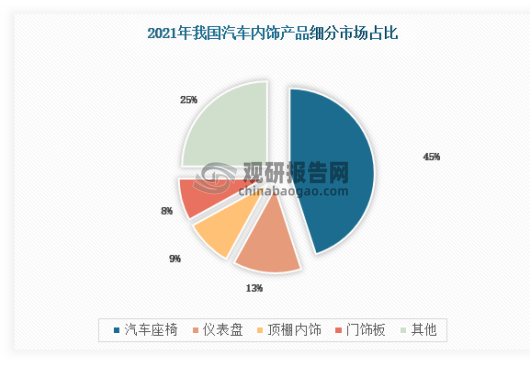

目前,汽车内饰件包括汽车座椅、门饰板、仪表盘、扶手箱、天窗遮阳板、立柱护板等细分类别。其中汽车座椅在汽车内饰件中价值量占比最高,为45%。

资料来源:观研天下数据中心整理

总的来看,汽车内饰产品的购买者所购买的基本上是一种标准化产品,同时向多个卖主购买产品在经济上也完全可行。这就对每个产品产生了购买方分流,并会处于同时被几家竞争对手比较的局面。这就形成了购买者有能力实现后向一体化,而卖主不可能前向一体化的潜在市场不利因素,行业整体集中度较低,市场竞争不断加剧,购买者讨价还价能力较高。(cyy)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。