一、行业概述: 复合铜箔优势明显,生产工艺日渐成熟

(一)复合铜箔简介

铜箔是锂电池的重要组成部分,作为锂电池负极的集流体和负极活性物质的载体,对锂电池的循环寿命、能量密度、安全性等重要性能都有较大影响。

随着铜箔技术不断发展,复合铜箔的出现是对传统铜箔的升级迭代。传统铜箔基本上是由纯铜组成,而复合铜箔为三明治结构,中间层为PET膜或者PP膜,上下两面均为厚度约为1微米的铜层。复合铜箔材料的使用能够使锂电池在受到外力撞击断裂时产生毛刺较少,避免刺破电池隔膜,降低电池短路风险,大大提升了电池安全性。同时若电池因为内短路引发热量提升,复合铜箔材料可以迅速熔断形成断路,阻止热量的进一步增加,有效避免电池燃烧和爆炸。除了安全性大幅度提高以外,锂电池内金属的使用量降低,使电池在同样重量下能量密度得以提升,从而降低了电池的生产成本。

传统铜箔与复合铜箔对比情况

| 对比 | 传统铜箔 | 复合铜箔 |

| 图示 | ||

| 工艺原理 | 溶铜电解+水电镀 | 真空镀膜+水电镀增厚 |

| 组成 | 99.5%纯铜组成 | 以PET或PP作为导电薄膜,两边分别以铜箔为镀层 |

| 优势 | 工艺相对成熟 | 提升安全性,提升能量密度,降低铜箔厚度,降低原材料成本 |

| 缺点 | 单位面积重量较中,成本高,用于电池材料安全性能差 | 生产效率低,存在箔材穿孔问题,增大电池内阻,影响输出功率 |

资料来源:观研天下数据中心整理

具体来看,相较于传统铜箔,复合铜箔的优先详细分析如下:

1、复合铜箔对于电池能量密度的提升有重大作用

一方面,有机材料的密度较金属材料更低,能够降低集流体的整体质量;另 一方面,铜箔的占比变少,厚度变薄,进一步减少了集流体的质量。经测算,由于PET材料相对于铜较轻,相同面积的 6μm PET符合铜箔较6μm电解铜箔的质量减轻约56.33%。

复合铜箔和电解铜箔重量比较

| 材料 | 类别 | 复合铜箔 | 传统铜箔 |

| 铜 | 厚度(μm) | 2 | 6 |

| 密度(kg/m³) | 8900 | 8900 | |

| 重量(kg) | 0.0178 | 0.0534 | |

| PET | 厚度(μm) | 4 | - |

| 密度(kg/m³) | 1380 | - | |

| 重量(kg) | 0.00552 | - | |

| 合计重量(kg) | 0.02332 | 0.0534 | |

| 复合铜箔比电解铜箔轻量比 | 56.33% |

资料来源:观研天下数据中心整理

根据观研报告网发布的《中国复合铜箔行业发展趋势研究与投资前景分析报告(2022-2029年)》显示,根据锂电池能量密度计算公式:质量能量密度=电池容量/电池质量, 在电池容量不变的情况下,减少质量可以提升能量密度。 而在业内,多家企业已经明确宣布复合铜箔对于能量密度具有明显的提升作用:

重庆金美官网显示,MA/MC(复合型铝膜/铜模)的重量更轻,面密度较传统铜箔降低77%,能量密度提高5%以上。

腾盛科技官网显示,由于PET等聚合物材料相对于铜较轻,如相同厚度和面积的pet复合铜箔较6μm电解铜箔的质量减轻60% 以上,从而带来电池重量的减轻,传统纯金属集流体占电池比重达15%,随着复合集流体重量占比降低,电池能量密度实现 提升5%-10%。

比亚迪专利显示,复合集流体的运用对于电池能量密度有一定提升。

2、从原材料成本端来看,复合铜箔成本远低于电解铜箔

以6μm电解铜箔为例:铜密度是8.9g/cm3,据22年9月30日铜报价62.69元/kg计算,粗略计算电解铜箔其材料成本约3.35元/㎡。

以6μmPET铜箔为例:PET密度是1.38g/cm3,假设PET基材价格是9元/kg,则4μmPET价格约为0.05元/㎡。铜的价格2μm铜箔成本约为3.35/3=1.12元/㎡。综上,粗略得出PET铜箔原材料成本分别是1.17元/㎡。

6μm复合铜箔和电解铜箔原材料成本对比

| 材料 | 类别 | 复合铜箔 | 电解铜箔 |

| 铜 | 单价(元/kg) | 62.69 | 62.69 |

| 厚度(μm) | 2 | 6 | |

| 密度(kg/m³) | 8900 | 8900 | |

| 按体积-成本价(元/m³) | 557941 | 557941 | |

| 按面积-成本价(元/㎡) | 1.12 | 3.35 | |

| PET | 单价(元/kg) | 9 | - |

| 厚度(μm) | 4 | - | |

| 密度(kg/m³) | 1380 | - | |

| 按体积-成本价(元/m³) | 12420 | - | |

| 按面积-成本价(元/㎡) | 0.05 | - | |

| 原材料成本(元/㎡) | 1.17 | 3.35 |

资料来源:观研天下数据中心整理

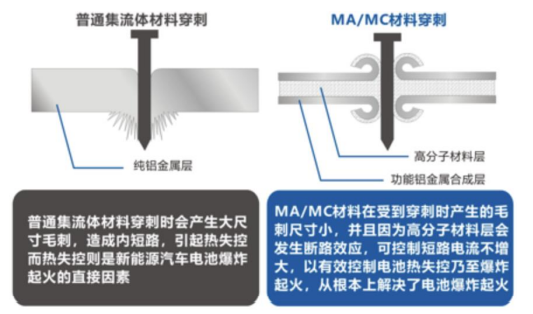

3、安全性角度看,复合铜箔可以有效避免内短路

第一,传统的电解铜箔为纯铜,在动力电池装车中需要面对不同的复杂路况,很可能因颠簸造成某个点的应力集中,使得铜金属材料在应力作用下产生损伤、裂痕,直至断裂,在断裂的薄膜表面相映就会产生毛刺。高分子基材凭借优秀的抗疲劳能力吸收一部分应力,有效缓解金属材料因反复使用产生断裂形成毛刺刺穿隔膜的影响。

第二,锂枝晶(锂枝晶是锂电池在充电过程中锂离子还原时形成的树枝状金属锂)生长会穿透隔膜造成热失控,还会导致通过消耗锂以及电解液造成电池容量的衰减,在传统电池中是一个常见且棘手的问题。复合铜箔通过应力的缓冲使得锂得到均匀沉积,避免了锂枝晶的生长,降低了安全隐患。

复合箔穿刺后能避免火灾

资料来源:互联网

(二)复合铜箔生产工艺

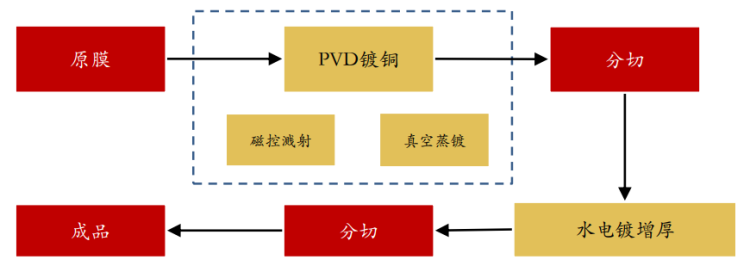

复合铜箔核心工艺是导电薄膜的生产,有2个关键工序,即磁控溅射和水电镀。在基膜上磁控溅射打底后,水电镀增厚1μm, 从而达到需求箔材厚度,这种方法称为两步法,并以两步法为主。

三步法相较于两步法多了一步真空蒸镀。第一步仍是磁控溅 射,但磁控溅射环节要求的铜膜厚度更低,因此其线速度会 相应提高,第二步是采用蒸镀机器内包括蒸镀室和卷取室, 在高真空下加热金属,使其均匀地蒸发镀在薄膜表面。第三 步是采用电镀增厚铜层至1μm左右。目前三步法未实际应用。

复合铜箔生产工艺

资料来源:互联网

二、供给分析:2022 年以来复合铜箔产业发展明显提速

(一)多家企业开始进行复合铜箔业务布局

2022年以来行业内多家公司公告关于复合铜箔相关布局,复合铜箔材料制造的相关公司大致可以分为两类,第一类为膜类相关材料公司,如双星新材(光学膜、节能窗膜材料等)、宝明科技(触控屏ITO镀膜材料)、万顺新材(导电膜、节能膜、高阻隔膜)、阿石创(镀膜靶材);第二类为传统电解铜箔公司,如中一科技、诺德股份。随着膜类相关材料公司等铜箔新势力入场,叠加传统铜箔厂转型,推动复合铜箔快速迭代。从进度上来看,宝明科技整体处于行业领先位置。

我国复合铜箔行业竞争主体情况

| 分类 | 公司简称 | 主营产品 | 复合铜箔进度 | 备注 |

| 膜类相关材料公司 | 宝明科技 | ITO镀膜 | 验证 | 一期计划2023年二季度量产,全部达产后年产复合铜箔1.5亿㎡左右 |

| 万顺新材 | 电子屏蔽膜 | 验证 | 配合下游客户放大铜膜卷长进行验证,公司现有产能可以满足批量要求 | |

| 双星新材 | PET基材 | 验证 | 根据送样结果进行个别调整,将在新的可生产线上进行完善,量产的水镀线已经在安装 | |

| 三孚新科 | 电镀化学品 | 中试 | 采用一步法工艺,沉积过程无需通电,目前正处于中试阶段,尚未正式送样,预计明年可规模化生产 | |

| 元琛科技 | 过滤膜 | 设备安装 | 第一条生产线设备正在安装 | |

| 方邦股份 | 电子屏蔽膜 | 研发 | 在PET复合铜箔领域进行了研发布局,同时与相关下游客户进行技术对接,尚未讲行产品送样、认证 | |

| 阿石创 | 靶材 | 研发 | 已经与东威科技、腾胜科技签署复合铜箔设备装备协议 | |

| 胜利精密 | 玻璃盖板 | 研发 | 项目—期拟投资建设15条高性能复合铜箔生产线 | |

| 传统电解铜箔公司 | 中一科技 | 锂电铜箔 | 研发 | 设立全资子公司武汉中一,计划建设年产500万平方米复合铜箔生产线 |

| 诺德股份 | 锂电铜箔 | 研发 | 与道森股份开展复合铜箔等产品的技术研发、设备技术改造等 |

资料来源:观研天下数据中心整理

(二)从工艺角度来看复合铜箔竞争主体各自的优势积累

1、膜材料企业从前向后延伸,具备磁控溅射工艺的积累优势

磁控溅射是一种常用的物理气相沉积(PVD)的方法,具有沉积温度低、沉积速度快、所沉积的薄膜均匀性好,成分接近靶材成分等众多优点。其工作原理是在高真空的条件下,入射离子(Ar+)在电场的作用下轰击靶材,使得靶材表面的中性原子或分子获得足够动能脱离靶材表面,沉积在基片表面形成薄膜。磁控溅射工艺在各类功能薄膜、微电子、装饰领域、机械工业、光学等领域均有成熟应用。

以双星新材窗膜产品为例,公司在PET基膜薄膜材料商溅射氧化铌、纯银、镍等镀层并经过高温退火处理等到产品,用于生产隔热、防紫外线和安全功能原理的建筑玻璃、汽车玻璃、安全玻璃的材料。

以宝明科技触摸屏产品为例,宝明科技电容式触摸屏业务是对客户提供的玻璃面板进行薄化、镀膜等深加工,其中镀膜加工对玻璃面板进行ITO镀膜,使得原本不具有导电功能的玻璃面板获得导电功能,然后再对其进行黄光蚀刻工序产生触控线路,使得玻璃面板获得触控功能。在导电玻璃的磁控溅射镀膜过程中,首先需要镀SiO2阻挡膜,主要是防止基本中的金属离子扩散渗透到ITO层中,影响到ITO层的导电能力;然后镀ITO导电膜,ITO(IndiumTinOxides,氧化铟锡)是一种具有良好透明导电性能的金属化合物,具有禁带宽、可见光谱区光透射率高和电阻率低等特性。

2、电解铜箔企业从后向前延伸,具备电镀工艺的积累优势

复合铜箔的水电镀工艺本质也是一种化学电镀工艺。以金美新材料为例,将磁控溅射镀膜后材料为基膜,生产时以无氧铜角做阳极,以膜面金属层为阴极,膜面在穿过药剂槽液下辊之间穿行,膜面侵入在药剂中,通过化学反应后,在产品上就会沉积出金属铜堆积层。

电解铜箔工艺主要包括制液、生箔、后处理、分切与包装四大工序,而标准铜箔(PCB用铜箔)相比锂电铜箔的后处理工序需要在专门的表面处理机内完成,相对于锂电铜箔,标准铜箔需对原箔进行粗化(通过电解作用,在铜简表面发生铜沉积,形成粒状和树枝状结品并且有较高展开度的粗糙面达到高比表面积)、固化(通过电解作用,使粗化层与铜箔基体结合牢固)、抗热老化、钝化(利用六价铬电解氧化,使铜箔表面附着上一层以铬钝化膜为主体的防氧化膜)等一系列表面处理工艺。

电解铜箔后处理阶段工序与复合铜箔电镀工序的原理、工艺相通,即通过电化学方法增厚导电层以及防氧化等,因此以中一科技、诺德股份为代表的传统电解铜箔企业在复合铜箔的水电镀工艺上具备一定经验积累优势。

三、需求分析:电池厂商开始推进复合铜箔应用,复合铜箔需求将不断提升

(一)电池厂商积极推进复合铜箔应用布局

下游应用方面,电池厂商如宁德时代、厦门海辰等均在积极推进PET铜箔的应用。如宁德时代在2019年7月申请发明专利《负极集流体、负极极片及电化学装置》,明确提到复合集流体在降低重量提升能量密度方面具有重要作用;同时《二次电池集流体的加工方法及加工设备》中也就如何解决复合铜箔与电芯电流传导问题提出了解决方案。整体而言,设备厂商、材料厂商等产业链各环节加速推进,复合铜箔产业发展提速。

宁德时代专利:二次电池集流体的加工方法及加工设备

资料来源:国家知识产权局

(二)锂电池未来需求旺盛,复合铜箔前景广阔

锂电池主要用于新能源车、储能和消费等。随着新能源车行业崛起,推动锂电池快速降本。2021年,宁德时代动力电池平均售价为0.78元/Wh,相对2014年下降幅度达到73%。同时,储能有望进一步打开锂电池市场空间。目前全球能源供应向新能源方向转型,能源供需错配,以及能源供应危机,都推动储能需求上升。2021年国内储能电池出货量50.1GWh,同比增长195%。

未来,锂电池需求依旧旺盛。预计2029年全球电动车销量达4261万辆,假设单车带电量增长至75KWh,对应动力电池需求为3196GWh;由于储能产业发展迅速,预计2029年全球储能电池需求为827GWh;消费电池需求相对稳定,预计2029年全球消费电池需求为179GWh。按此测算预计2029年锂电池合计需求为3920GWh,全球锂电池需求景气,空间巨大,而作为锂电池上游的复合铜箔将同样前景广阔,预计2029年其渗透率有望达到60%。

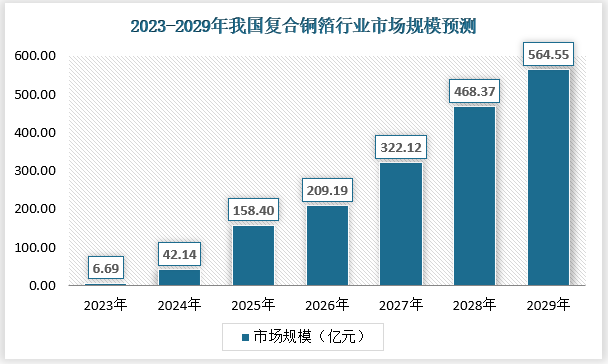

四、市场分析: 2023年市场初步成型,2029年市场规模将突破500亿元

随着复合铜箔技术成熟,2023年复合铜箔有望开始大规模出货,并且随着复合铜箔渗透率提高,复合铜箔的出货量将不断增长。据测算,2023年开始复合铜箔市场规模初步形成,达到6.69亿元;未来快速成长,2029年其市场规模将达到564.55亿元,具体预测如下:(wqf)

资料来源:观研天下数据中心整理wqf

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。