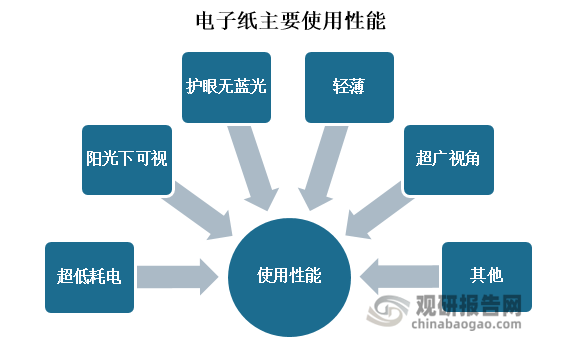

电子纸,也叫数码纸,是一种超薄、超轻的显示屏,可以理解为“像纸一样薄、柔软、可擦写的显示器”。形像地说,电子纸是一张薄胶片,而在胶片上“涂”上的一层带电的物质,则是电子墨,因此电子纸也可看作是一个薄薄的内嵌式遥控显示板。而电子纸显示具有双稳态,反射式,柔性三大技术特点,凭借这些特点,电子纸能够实现超低耗电,阳光下可视,护眼无蓝光,轻薄,超广视角等诸多使用性能。

资料来源:观研天下整理

根据观研报告网发布的《中国电子纸行业现状深度研究与发展趋势预测报告(2022-2029年)》显示,伴随着物联网的发展,电子纸显示器不断渗透到人们的生活中,电子纸的特点不断被更多的人知晓,电子纸行业下游应用也愈发广泛。而且,随着电子纸尺寸大小从厘米级别向米级别的升级,行业下游应用也从穿戴装置手表手环、工业用电子标签、电子货架标签等向电子书阅读器、电子抓笔记本、数字标牌、建筑与设计等领域拓展。

1、发展历程

电子纸技术来看,其并非是一项新的技术,而有着长达20多年的发展历程。行业发展历程来看,其发展历史并不长。电子纸最早发展于20 世纪70 年代初期,1975 年,美国施乐(Xerox)公司率先提出了电子纸技术概念。二十世纪末,研究人员基于胶囊技术解决染色粒子凝结问题后,确立电泳式显示技术的可开发性,并发展成如今所熟知的电子墨水,1976 年,美国麻省理工学院(MIT)成功制作了电子纸初期样品,但由于普通电泳存在显示寿命短、不稳定等诸多缺点,实验一度中断,1996 年,麻省理工学院利用“微胶囊技术”解决了染色粒子凝结问题,至此才确立电气泳动式的基本技术,即是现今大家所知的“电子墨水”。 经过反复的探索、尝试,电子纸显示器技术终于有所突破,在2008 年全球电子纸开始得以大量生产,行业开始得到初步发展。

全球电子纸技术历经研究开发、样品与少量生产、正式生产等阶段,现如今其技术仍然在不断进步。2016年E Ink推出全彩色电子纸ACeP ;2019年行业更是开始进入彩色电子纸元年,电子纸进入电子公交站台全面商用;今年全球首个电子纸行业组织电子纸产业联盟正式成立,E Ink推出Gallery plus全彩色电子纸。预计未来几年随着电子纸技术的进步,生产成本的下降,电子纸的进一步普及,全球电子纸行业将进入高速成长发展阶段。

全球电子纸技术发展历程

| 时间 | 代表事件 |

| 1975年 | 全球最早电子纸技术概念提出。 |

| 1996年 | 美国麻省理工学院的媒体实验室(MIT)成功发明出电泳显示技术。 |

| 1997年 | E Ink公司成立。 |

| 2002年 | 全球首个电子纸生产基地落户中国江苏扬州。 |

| 2004年 | 全球第一本商用电纸书阅读器Sony LlBRle诞生。 |

| 2007年 | Amazon采用E Ink技术推出IGndle电纸书阅读器。 |

| 2008年 | 瑞典Pricer将电子纸用于超市价格价签。 |

| 2009年 | 台湾元太科技并购美国E Ink公司,取得电泳式电子纸的专利与技术,成为全球最大电子纸显示屏幕供货商。 |

| 2012年 | 元太科楼并购达意科技SiPix电子纸事业部。 |

| 2013年 | 俄罗斯Yota推出全球第一台电子纸双屏手机;E Ink推出黑白红三色电子纸 E Ink SpectraT;Sony推出全球第一台电子纸手写记事本。 |

| 2015年 | Sony推出全球第一款电子纸可穿戴手环产品。 |

| 2016年 | E Ink推出全彩色电子纸ACeP。 |

| 2017年 | Rim ova推出全球第一款带有电子纸屏幕的行李箱。 |

| 2018年 | 电子纸作业本在学校进行试点;电子纸床头病历卡进人医院进行试点;联想推出业界首款采用电子纸的双屏笔记本。 |

| 2019年 | E Ink推出彩色印刷电子纸(E Ink Kaleido, Print Color ePaper)技术,正式进入彩色电子纸元年;电子纸进入电子公交站台全面商用;中国东方航空推出全球首款无源型电子纸行李箱。 |

| 2021年 | E Ink推出Ink Spectra 3100黑白红黄四色电子纸;全球首个无纸化生产线在扬州川奇光电科楼正式启用;德国莱茵TUN与E Ink联合发布纸指数(PSI)。 |

| 2022年 | 全球首个电子纸行业组织电子纸产业联盟正式成立;E Ink推出Gallery plus全彩色电子纸。 |

资料来源:公开资料整理

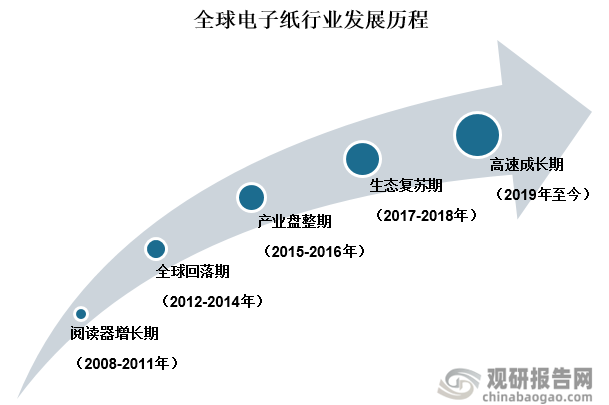

就全球电子纸行业的发展历程来看,目前行业发展一个经历了五个阶段:阅读器增长期、全球回落期、产业盘整期、生态复苏期、高速成长期。自2008年全球电子纸开始规模生产之后,行业便进入阅读器增长期,2008-2011年全球电子纸市场年均复合增长率超过100%;到2012-2014年间,全球电纸书阅读器市场断崖式下滑走低,行业进入全球回落期,2014年全球电纸书阅读器出货量跌破1000万台;2015-2016年则是全球电子纸行业重要转折拐点,行业在这一阶段也处于产业盘整期,在全球电纸书阅读器市场出货量达到历史低谷之时,电子价签市场开始再次步入发展快车道,为整个电子纸行业注入新动力;2017-2018年期间,全球电子纸行业进入复苏期,2018年电子价签市场销量突破5000万片;2019年,彩色印刷电子纸技术推动着电子纸行业正式进入彩色电子纸元年,同时电子纸进入电子公交站台全面商用。2021年全球电子价签市场需求量远超供给量,当前行业已经再次进入高速成长阶段。

资料来源:观研天下整理

2、市场现状

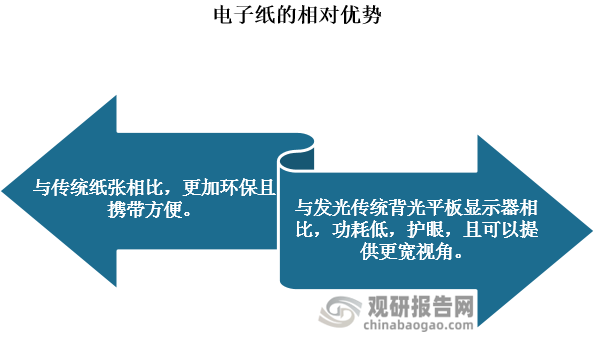

与传统纸张相比,电子纸具有传统纸张类似的视觉效果,且可以弥补了传统纸张耗材快、加工时污染大的缺陷,可以无限次使用,环保且携带方便;与发光传统背光平板显示器相比,电子纸不需要背光源这个耗电大户,其次,电子纸具有双稳态性,双稳态性为当显示静态图像的可以完全不耗电,即使断开所有电源,电子纸显示器依然能够保留最后一幅画面,这意味着电子纸不需要持续不断地为电子纸显示器维持电源的供给,而是仅仅在切换显示画面的时候才需要提供一丁点的电力,因此电子纸功耗低,且其在阅读过程中能够提供如纸质书籍似的体验感,实现更好的阅读感受,护眼无蓝光,并且能够提供比大多数发光显示器更宽的视角。

资料来源:观研天下整理

电子纸凭借着其自身环保,功耗低等优势,近几年来在“3060双碳目标”影响下,电子纸行业搭乘上了政策持续利好的黄金发展窗口。目前,电子纸产品已经被公认为是全球范围“双碳”大目标下的优秀解决方案之一,深度符合环境友善和环境永续的设计理念。今年以来,全球各国各行各业都在积极顺应甚至希望引领碳中和大势,在中国越来越多的消费者开始理解并践行低碳生活,我国也不例外。今年年初,我国工业和信息化工作会议披露了2022年重点任务,电子纸位列要重点加强的前瞻性显示产业布局中,并且明确了要支持近眼显示器件、光学模组等关键环节攻关,提升终端产品的舒适性。

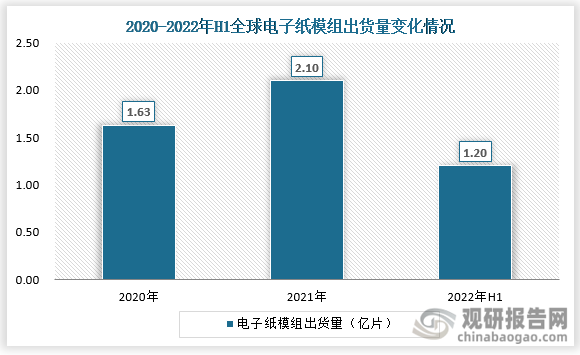

最近几年,随着全球疫情的爆发,线上教育的普及、海外巨头Kindle的退出与苹果、宝马、华为等巨头的入局,叠加全球节能低碳大环境影响,全球电子纸产业发展迎来机遇,电子纸模组出货量、电子纸终端产品,行业市场规模也快速增长。根据数据显示,2020年全球电子纸模组出货量为1.63亿片;2021年其出货量便增长至2.1亿片,相比2020年增长29.1%;截止到2022年上半年,全球电子纸模组市场出货量达到1.2亿片,较去年同期增长25%。

资料来源:公开资料整理

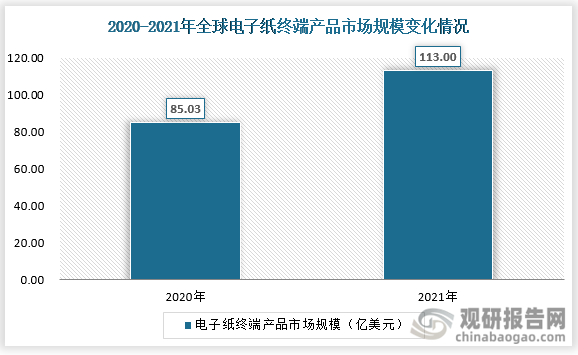

在电子纸终端产品方面,2021年全球电子纸整机出货数量达约1.8亿台(片)近5年来,其出货量年均复合增长率CAGR高达40%以上;2022年上半年,全球电子标签上半年全球出货量达到1.09亿片,同比增长28.2%,电子纸平板上半年全球出货近600万台。随着电子纸终端产品出货量的快速增长,全球电子纸市场规模也快速扩大,2021年终端产品市场规模为113亿美元,相比2020年增长超过32.9%。

资料来源:公开资料整理

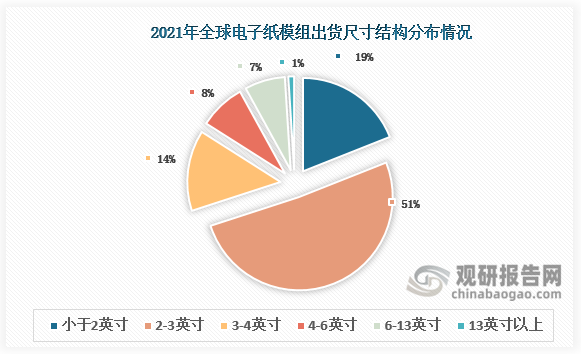

从终端细分市场来看,当前全球电子纸行业的主力终端产品还是以小尺寸电子纸标签为主,6英寸以下的电子纸标签模组出货量占比达92%。具体来看,2-3英寸的产品占据了总量的51%,成为份额最高的尺寸段;2英寸以下的模组出货占到19%;3-4英寸则占到14%;而13英寸以上仅占约1%。

资料来源:公开资料整理

从上述电子纸模组出货尺寸结构可以看出当前全球电子纸主要是以小尺寸为主,而电子价签则是电子纸行业下游主要应用。2021年全球电子纸标签模组出货量13英寸以上仅占约1%,可以看出未来随着电子纸应用场景的持续延伸,大尺寸电子纸标签模组发展空间巨大。

3、规模展望

电子纸产品是全球范围“双碳”大目标下的优秀解决方案之一,深度符合环境友善和环境永续的设计理念,在此背景下,低耗能、环保的电子纸发展潜力巨大。而且,随着物联网、智慧城市等主流显示市场对护眼显示终端的渴求,电子纸反射式显示的迎来了爆发式发展的好时机。据世界卫生组织统计,2020年全球儿童和青少年视力损伤人数达3.12亿人,预计到2050年将增至5.1亿人,且近视低龄化问题仍突出。因此,将会有越来越多的用户将寄希望于电子纸平板从阅读器转型至日常学习、工作、生活场景中的常用强交互设备。今年在电子纸平板市场方面,华为、科大讯飞、掌阅、汉王、Bigme等多家厂商发布了各自的电子纸平板新品,未来随着电子纸应用场景的持续延伸,全球电子纸行业市场将迎来高速发展周期。

另外,在线浏览、数字阅读的习惯正在普及,这将成为电子纸的主要市场。然而,目前大多数电子书产品应用的是黑白两色技术,显然这并不符合现代“追求视觉冲击”的显示产业趋势,这说明,电子纸的彩色化发展潜力大。基于彩色电子纸技术的应用,未来几年全球电子纸的传统产品电子阅读器将迎来新一轮的需求激增,特别是在美国、中国、欧洲等主要经济体。

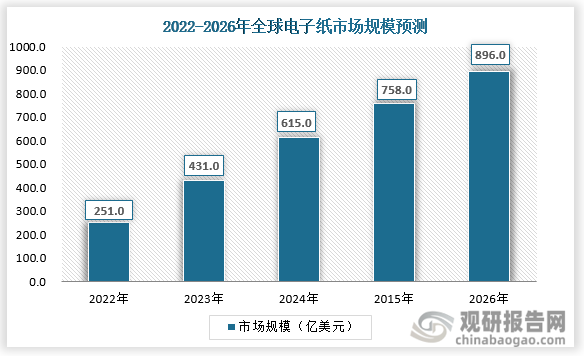

随着政策、行业技术、及下游需求的推动,未来五年全球电子纸市场规模将继续保持高速增长趋势,预计2026年全球电子纸终端产品整体市场规模将达到896亿美元,年复合增长率达50%以上。

资料来源:观研天下整理(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。