激光雷达是以发射激光束探测目标的位置、速度等特征量的雷达系统,是一种通过探测远距离目标的散射光特性来获取目标相关信息的光学遥感技术。激光雷达由激光发射机、光学接收机、转台和信息处理系统等组成,激光器将电脉冲变成光脉冲发射出去,光接收机再把从目标反射回来的光脉冲还原成电脉冲,送到显示器。

一、发展现状

1、发展历程

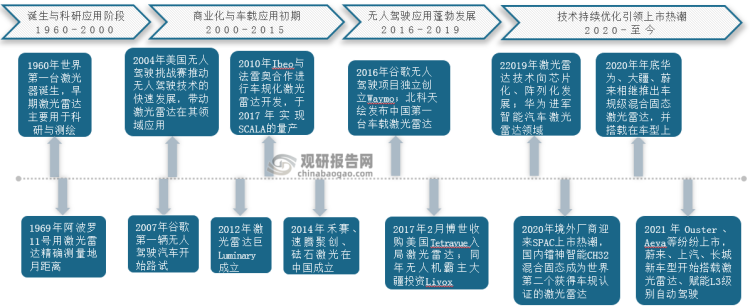

从发展历程看,激光雷达行业历经了诞生与科研应用期、商业化与车载应用初期、无人驾驶应用蓬勃发展期和企业掀起上市热潮期四个阶段。1960年世界上首台激光雷达问世,便主要引入到科研和测绘领域。随后激光雷达扫描系统不断升级,架构不断扩大,逐步落地商用;2004年美国将激光雷达应用于无人驾驶,同时推动无人驾驶技术和激光雷达的快速发展;紧接着科技企业陆续成立并开始投入到激光雷达在无人驾驶项目的研究。

2016年国内越来越多的激光雷达企业加入激光雷达赛道,相互竞争,相互促进激光雷达技术多样化发展。此时无人驾驶行业展现出空前蓬勃活力,并且激光雷达在ADAS与机器人领域均有涉足应用。2019年以来,随着科技发展,激光雷达技术转向芯片化、阵列化,同时国外激光雷达企业也参与我国境内的激光雷达市场之争,纷纷掀起上市浪潮。

激光雷达行业发展历程

资料来源:公开资料整理

2、市场现状

从功能来说,激光雷达属于感知层传感器,当前市面上类似常用传感器还有摄像头、毫米波雷达等,均有各自特点和局限性。其中摄像头虽能提取丰富纹理和颜色信息,但对距离感知能力弱,易受照明条件影响;毫米波雷达可较为精准测量物体速度和距离,仍然对静物感知能力有限且分辨率较低;反观激光雷达存在成本较高等短板,但综合性能会更优,可在各种光照条件下运行并获得高清晰度信息,提高车辆安全性。

不同传感器特点

摄像头

毫米波雷达

激光雷达

特点

能提取丰富的纹理和颜色信息

全天候工作,较为精准地测量目标速度和距离

精确感知物体距离和形状,部分类型激光雷达可测量目标速度

限制

对距离的感知能力较弱,且受光照条件影响较大

高度和横向的分辨率较低,对于静止物体的感知能力有限

成本较高,受恶劣天气影响探测性能

资料来源:公开资料整理

激光雷达是大多数车企用于自动驾驶系统的优先选择,随着未来自动驾驶、无人驾驶市场进一步驱动,激光雷达厂商与造车新势力深度捆绑,我国车载激光雷达将会有广阔的前景空间。可以说2021年是激光雷达量产元年,多数车企在不同车型上搭载激光雷达并相继上市,包括上汽、未来、小鹏等国内传统车企以及奔驰、本田、宝马等国际知名企业。这将加速激光雷达产品规模量产过程,或带来激光雷达出货量井喷。

国内车企推出搭载激光雷达的车型

激光雷达厂商

型号

搭载车型

预计量产时间

法雷奥

SCALA GEN2

奔驰

S级轿车

2022

SCALA GEN1

本田

Legend Hybrid EX

2022

大陆

HFL 110(Flash)

丰田

Mirai

2022

Ibeo

NEXT(Flash)

长城

Wey摩卡

2022

Innoviz

Innoviz One

宝马

iX

2022

Velodyne

Velarry H800

福特

Otosan

未知

Aeva

Aeries

奥迪

e-tron

2023

大众

ID BUZZ

2023

Luminar

Iris

沃尔沃

XC90

2022

上汽

飞凡 R7

2022

极星

极星3

2022

图通达

猎鹰

蔚来

ET5/ET7

2022

速腾聚创

M1

广汽埃安

AION LX PLUS

2022

智己汽车

L7

2022

小鹏

G9

2022

威马

M7

2022

路特斯

Type 132

2022

禾赛

AT128

理想

X01

2022

集度

未知

2023

高合

HiPhi Z

2022

华为

华为96线

长城

机甲龙

2022

长安

阿维塔 E11

2022

哪吒

哪吒S

2022

资料来源:观研天下整理(PY)

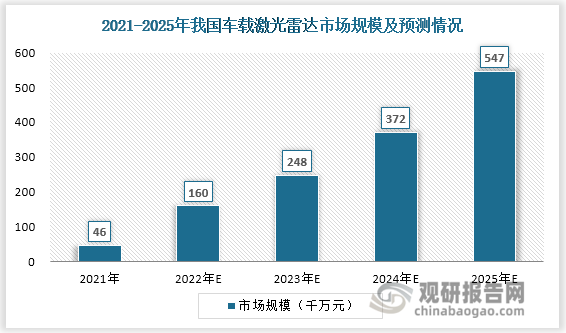

尽管车载激光雷达起步相对较晚,但近年来在搭载车型数量高速增长态势下,其市场规模也持续扩大。根据观研报告网发布的《中国激光雷达行业现状深度分析与未来投资预测报告(2022-2029年)》显示,2021年我国车载激光雷达市场规模为4.6亿元,2022年规模或将达到16.0亿元,甚至2025年车载激光雷达市场规模有望上升到50亿元左右。

数据来源:观研天下整理

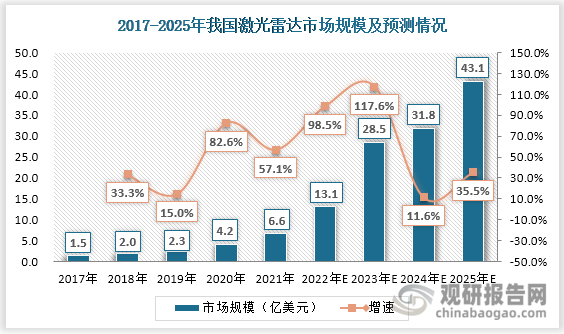

激光雷达应用广泛,除了车载领域外,还应用于智慧物流、测绘、机器人等终端。根据数据显示,2017-2021年我国激光雷达市场规模稳中上涨,从1.5亿美元增至6.6亿美元;2020年市场规模增幅显著,达到82.6%。在此趋势下,未来几年内我国激光雷达生产规模将持续高速攀升。

数据来源:观研天下整理

二、发展趋势

当前激光雷达行业整体向好发展,若要实现深入普及化,该领域势必得突破技术瓶颈和量产工艺。未来激光雷达将朝着激光发射垂直腔面化、激光接收技术升级、扫描系统固态化、信息处理集成化等方向发展。

激光雷达发展趋势

资料来源:观研天下整理

在技术方面,激光雷达扫描系统可分为机械式、半固态和固态化三种。机械式激光雷达技术最为成熟,2021年市占率达到66%,但其成本最高,难以实现规模化量产。而固态式成本最低,且结构简单、体型小、精度高、速度快,是未来技术发展趋势。

在产品发展方面,前期激光雷达厂商和主机厂通过半固态产品探索激光雷达的车载应用,随后随着相关器件成熟度快速发展,固态激光雷达有望应用于车载应用。并且受益于固态化技术发展,实现激光雷达等光学器件的降本增效。

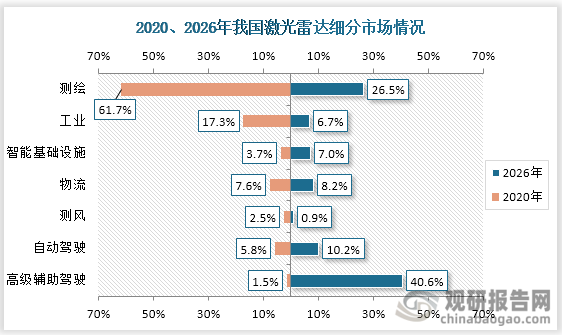

在商业发展方面,激光雷达相关硬件供应商在清晰了解到主机厂对感知软硬件的需求后,顺势积累经验并逐渐提高自身产品性能,从而减少主机厂商感知算法开发负担。此外,激光雷达主要应用场景在远期将由工业、测绘类向自动驾驶、高级辅助驾驶方向迁移。

数据来源:观研天下整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。