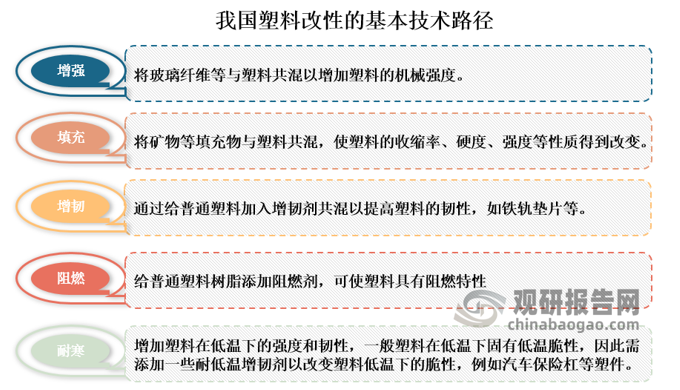

改性塑料,即指是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。

普通的塑料往往会有它自身的特性和缺陷,改性塑料可以给改变塑料的一些性质,提高其功能性,从而使其使用范围更加广泛,进而创造出巨大的经济效益。当前我国塑料改性的基本的技术路径包括:增强、填充、增韧、阻燃、耐寒这五种。

资料来源:观研天下整理

据观研报告网发布的《中国改性塑料行业现状深度研究与发展前景分析报告(2022-2029年)》显示,通过改性的塑料部件不仅能够达到一些钢材的强度性能,还具有质轻、色彩丰富、易成型等一系列优点,因此其已经被广泛的应用到汽车、家电、电动工具、玩具、电子产品、铁路铺设等领域,其中以汽车、家电二者消费占比较大,合计占比超过50%。现阶段要找出一种大规模替代塑料制品的材料几乎是不可能的,而改性塑料已经深入几乎所有的塑料制品的原材料与成型加工过程,从原料树脂的生产到从多种规格及品种的改性塑料母料,离不开改性塑料。

行业现状

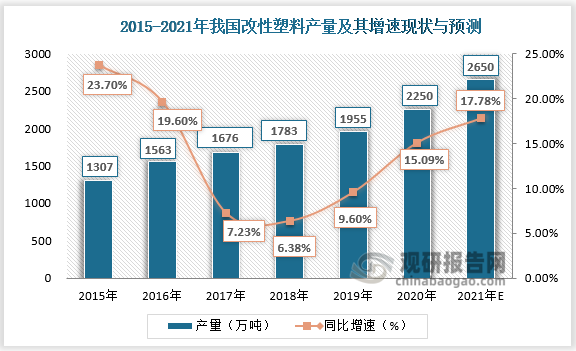

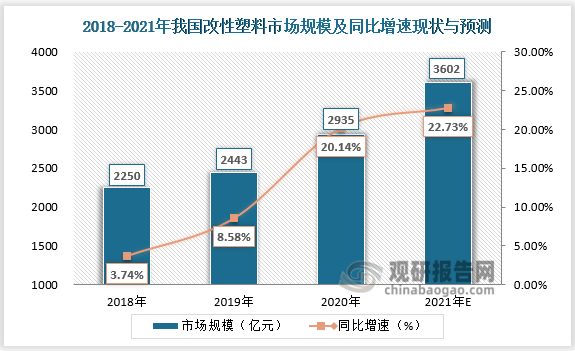

1、产量、市场规模均逐年增长,且增长速度再次加快

改性塑料最早是起源于国外,我国的改性塑料是在20世纪90年代才开始发展起来。进入21世纪,伴随着国内“以塑代钢”、“以塑代木”的不断推进,以及国家政策的支持,我国改性塑料行业得到较快发展。

根据数据显示,2017年到2021年国内改性塑料的产量、市场规模均呈现逐年递增态势,且从2018年开始其增长速度逐渐加快。在2015年到2018年,我国改性塑料产量增长速度放缓,2018年之后,改性塑料产量增长开始开始提速。2018年我国改性塑料产量约为1783万吨,同比增长6.38%,市场规模约为2250亿元,同比增长3.74%;到2020年年底,其产量和市场规模便增长至2250万吨和2935亿元,同比增长率也分别上升至15.09%和20.14%。

资料来源:国家统计局、观研天下整理

资料来源:观研天下整理

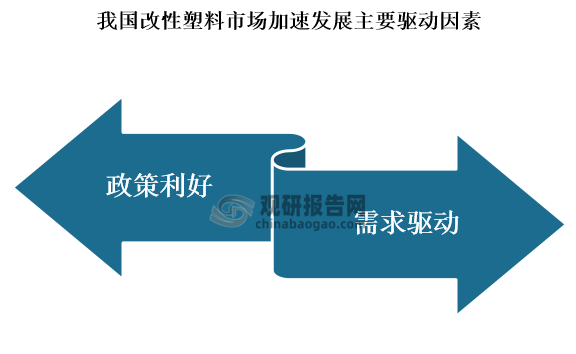

可以看出,近四年来我国改性塑料行业发展开始提速,产量、市场规模增长速度明显加快,分析其原因,主要有以下两点:

资料来源:观研天下整理

一方面,在“十三五”时期,国家指出要加快塑料加工业转型升级,提高塑料加工业自主创新能力、新材料、新技术、新装备和新产品的普及。因此我国政府采取了一系列政策和举措,鼓励改性塑料产业的发展,包括工程塑料在内的改性塑料都已被列入政府指导方针或发展计划归类为优先工业化领域。

另一方面,节能减排政策导向也推动了汽车企业通过减轻汽车重量进而实现节能减排,汽车轻量化已经成为当今新车研发的焦点。除了汽车之外,智能家电、5G电子产品等领域的火热,这些都极大地促进了改性塑料需求的增长从而使得行业市场发展加速的发展。

2、精密制造领域使用比例较低,高端改性塑料产品技术不足

尽管近四年来我国改性塑料需求旺盛,产量快速增长,市场规模得到持续扩大,但是其在部分高端应用上如精密制造领域使用占比仍然远低于国际领先水平。对比近年来欧美日韩等发达国家与我国精密制造领域改性塑料使用率情况来看,欧美日韩等发达国家精密制造领域改性塑料使用率约为70%;而我国只有约30%。

资料来源:公开资料整理

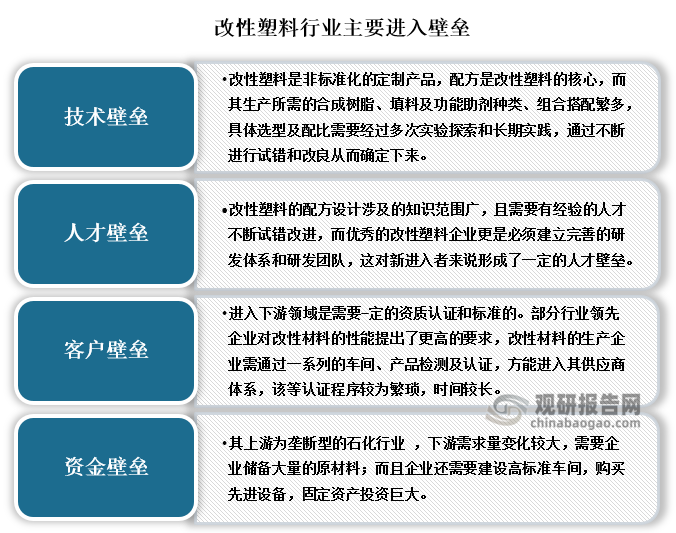

改性塑料是需要长期的探索和实践才能研发生产出来,所以改性塑料行业存在着较高的技术、人才壁垒,和一定的资金、客户壁垒。而我国改性塑料起步较晚,不技术、人才的先发优势,因此目前国内改性塑料的工艺技术水平仍然与国际领先水平有着一定差距,尤其是在高端改性塑料产品的研发上面。受到工艺技术水平的限制,国内部分高端领域改性塑料材料仍是以进口为主。

资料来源:公开资料整理

二、发展趋势

1、竞争趋势:竞争将愈发激烈,行业集中度或将提升

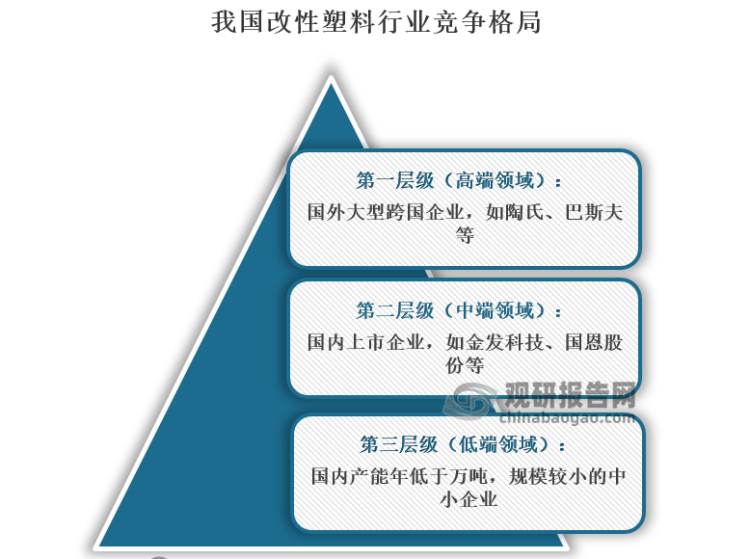

当前我国改性塑料行业竞争格局呈现三大层级。由于我国改性塑料行业起步较晚,本土企业不具备技术、人才等优势,所以第一层级主要是由国外大型跨国企业如陶氏、巴斯夫等占据;近年来,在国内相关政策的鼓励支持,以及行业内科研人员的不懈努力下,本土企业技术得到的进步,一些上市企业如金发科技、国恩股份等开始具备自主研发创新能力,便逐渐占据改性塑料行业中端领域市场份额;随着我国改性塑料市场需求的增长,越来越多的中小型企业为分食“蛋糕”开始入局,占据行业的第三大层级,这部分企业数量较多,总体份额较大,同时,其规模较小,产品研发能力较弱,主要集中在低端领域,多是生产初级产品,利润率较低,竞争较为激烈,这也造成了我国改性塑料行业低端领域产能较多,产品库存较大,出现结构性过剩局面。

资料来源:观研天下整理

总体来说,受到行业下游领域规模大、用户群体数量多、需求多样、市场分散等因素的影响,我国的改性塑料行业集中度不高,整体较为分散。改性塑料行业下游应用领域及不同终端产品对于改性塑料的性能要求各不同相同,所以改性塑料在具体应用上具有非标准、定制化的特点,这也导致改性塑料品种繁多,而单个企业很难同时满足整个市场所有客户的需求,所以许多不同的企业都有自己相对专注的产品领域和客户领域。

受中美贸易战、新冠肺炎疫情、俄乌冲突等诸多因素的影响,我国对的制造产业的国产化建设愈发重视。当前我国已经出现一批具有自主研发创新的企业,小部分企业的技术已经可以和国际大型企业匹敌,未来,随着国内政策环境的持续利好,将会有越来越多的企业与第一层级的国外大型跨国企业竞争,行业竞争将愈发激烈。同时,国内技术同质化、缺乏自主研发能力、产品品质低劣的企业不占据竞争优势,且或将面临着被市场淘汰的风险,而行业的集中度逐步提高将成为整体趋势。

2、需求趋势:需求不断升级拓展,需求量将继续增长

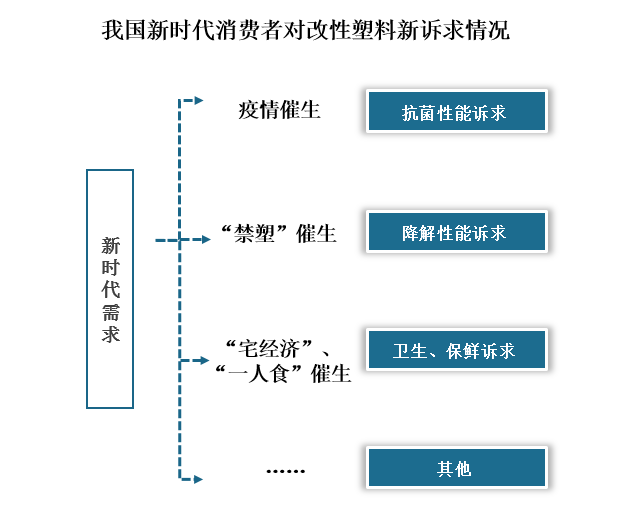

目前,我国改性塑料被广泛应用于家电、汽车、通讯、电子电气、医疗、轨道交通、精密仪器、家居建材、航天航空等诸多国家支柱性行业,其中家电和汽车是目前改性塑料最重要的应用行业。

然而,在新时代下,消费者们的诉求不断衍生。例如,新冠肺炎疫情催生出抗菌诉求;“禁塑令”催生可降解塑料诉求;“宅经济”、“一人食”的火热催生出对于食品包装的卫生、保鲜等功能诉求等等。由于新时代消费者对改性塑料的新诉求不断衍生,所以我国改性塑料的需求不断升级。过去只是“以塑代钢”、“以塑代木”等性能需求,现如今抗菌、可降解、保鲜等新的性能及功能需求日益增加。

资料来源:观研天下整理

此外, 随着国内 3D 打印、物联网、5G 通信、人工智能、新能源汽车、智能家居等行业的发展,改性塑料下游需求将随之拓展,领域的应用场景不断丰富,适用范围也将不断扩大,这也将促进行业市场需求量的持续增长,尤其是中高端领域高品质改性塑料的需求量。

3、技术趋势:技术水平不断提升,改性路径将不断创新发展

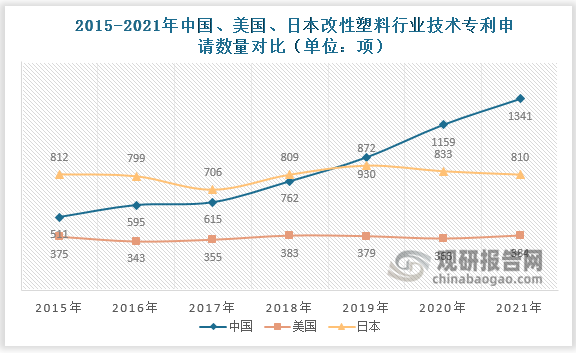

近年来,随着行业内优秀企业不断加大研发投入,其技术与大型国际企业的技术差距逐渐缩小。对比2015年到2021年,我国与美国和日本改性塑料行业技术专利申请数量情况来看,我国改性塑料行业相关技术专利申请数量增长速度明显快于美国和日本。而且在2019年,我国改性塑料行业相关技术专利申请数量首次超过日本,此后,其数量便一直领先日本。按照这样趋势发展,未来我国改性塑料行业技术水平将不断提升,且有望成为全球改性塑料技术领先的国家之一。

资料来源:公开资料整理

另外,随着国内对改性塑料需求的升级和拓展,下游市场对改性材料的高性能化和功能化要求也提出了更高要求。下游制造产业快速发展,原有产品的技术标准不断提高,需要改性材料厂商提供更具针对性的产品和服务,这就对改性塑料企业的研发、供应和服务能力都提出了更高的要求,这将促使我国改性塑料企业,持续创新新的改性方向和功能化产品以满足下游市场的需求。未来,在下游应用场景不断丰富和制造产业各领域对材料的个性化需求影响下,国内改性塑料技术的改性路径将不断创新发展。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。