人造石墨广义上指一切通过有机碳化再经过石墨化高温处理得到的石墨材料;狭义上指以杂志含量较低的炭质原料为骨料、煤沥青等为粘结剂,经过配料、混捏、成型、炭化和石墨化等工序制得的块状固体材料。人造石墨类型多样,如石墨电极类、石墨阳极类等,依据各自不同特性应用于不同场景。人造石墨与天然石墨在晶体结构、组织结构、物理形态和理化性质上大有不同。

人造石墨类型

| 类型 | 要点 |

| 石墨电极类 | 主要以石油焦、针状焦为原料,煤沥青作结合剂,经煅烧、配料、混捏、压型、焙烧、石墨化、机加工而制成,是在电弧炉中以电弧形式释放电能对炉料进行加热熔化的导体,根据其质量指标高低,可分为普通功率、高功率和超高功率 |

| 石墨阳极类 | 主要以石油焦为原料,煤沥青作粘结剂,经煅烧、配料、混捏、压型、焙烧、浸渍、石墨化、机加工而制成;一般用于电化学工业中电解设备的导电阳极 |

| 特种石墨类 | 主要以优质石油焦为原料,煤沥青或合成树脂为粘结剂,经原料制备、配料、混捏、压片、粉碎、再混捏、成型、多次焙烧、多次侵渍、纯化及石墨化、机加工而制成;一般用于航天、电子、核工业部门 |

| 石墨热交换器 | 将人造石墨加工成所需要的形状,再用树脂浸渍和固化而制成的用于热交换的不透性石墨制品,它是以人造不透性石墨为基体加工而成的换热设备,主要用于化学工业 |

| 非标准制品类 | 用石墨制品经过进一步加工而改制成的各种异型石墨制品。包括铲型阳极、制氟阳极以及各种规格的坩埚、板、棒、块等异型品 |

| 不透性石墨类 | 经树脂及各种有机物浸渍、加工而制成的各种石墨异型品,包括热交换器的基体块 |

资料来源:公开资料整理

不同类型石墨比较

类型

晶体结构

组织结构

物理形态

理化性质

天然鳞片石墨

晶体发育较为完善,石墨化程度98%以上

单晶结构,仅存在结晶学上的缺陷,宏观上表现出各向异性的特征

通常以粉体形态存在,可单独或复合使用

相同纯度和粒性条件下,天然鳞片石墨传热性能和导电性能最好、天然微晶石墨次之、人造石墨最低;

天然鳞片石墨晶体发育较完善,摩擦系数较小,润滑性最好,可塑性最高,而致密结晶状石墨和隐晶质石墨次之,人造石墨极差

天然微晶石墨

石墨化程度通常在93%以下

晶粒较小,晶粒之间杂乱排列且存在杂志脱出后的孔洞,宏观上表现各向同性

人造石墨

晶体发育程度取决于原材料及热处理温度,通常低于90%

一种多向材料、包括石墨相、颗粒堆积或煤沥青粘结剂经热处理后形成的气孔等

形态较多,既有粉状,也有纤维状和块状

资料来源:观研天下整理

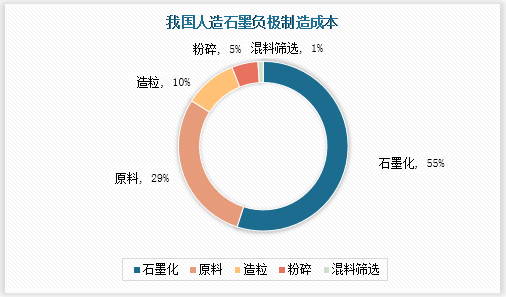

1、制造成本

据观研报告网发布的《中国人造石墨行业发展现状分析与未来投资研究报告(2022-2029年)》显示,人造石墨工艺复杂,需要经过原料预处理、造粒、石墨化、到成品筛分等工序生产,其中石墨化加工是最为重要的生产环节,提升石墨化自供比例可以显著降低生产成本。石墨化是一种高温处理方式,热温度越高,石墨化程度相应越高,但极其耗电,属于高能耗生产环节,在人造石墨工序中石墨化成本最高,约占人造石墨制造成本六成。

数据来源:公开资料整理

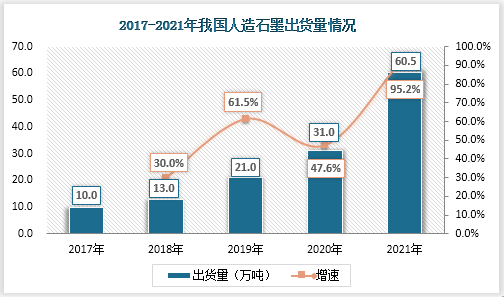

2、出货量

人造石墨在循环性能、安全性能、充放电倍率更优于天然石墨,已成为主要的负极材料,多用于动力电池和中高端消费锂电领域。随着下游终端新能源汽车需求剧增,我国人造石墨出货量也水涨船高,2017-2021年出货量从10.0万吨增至60.5万吨,较2020年增加了29.5万,同比增速95.2%,出货量近乎翻倍。但是国内石墨市场供需仍存在压力,近期供需氛围更为紧张,缺口再度拉大,有关负极材料企业开始选择石墨化代工,增加产能。

数据来源:观研天下整理

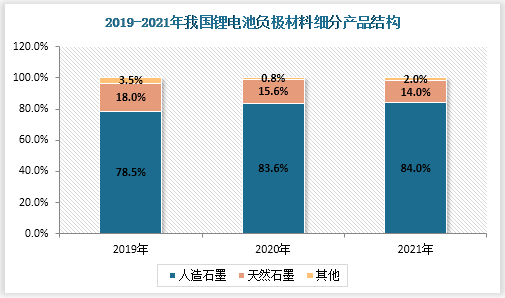

从整个锂电池负极材料细分产品出货结构来看,各类型负极材料占比虽在不断调整,但人造石墨是市场主流,市场份额不断上升。2019-2021年期间占比从78.5%提升到83.6%再到84.0%,逐步稳占80%以上的市场份额。当前新能源汽车行业持续高景气,未来人造石墨行业规模将持续扩张。

数据来源:GGII、观研天下整理

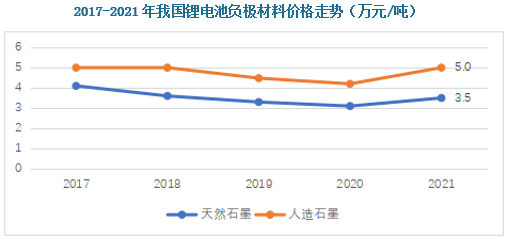

3、价格

2021年在“双碳”政策下负极材料企业进行环保生产,叠加市场需求爆发,负极材料出现供需紧张局面,天然石墨和人造石墨均价较上年均出现不同幅度上涨,分别达到了3.5万元/吨、5.0万元/吨,人造石墨制作环节繁多,且制作成本高,导致均价高于天然石墨。

数据来源:GGII、观研天下整理

从人造石墨负极材料低中高端产品来看,2021年1月至2022年4月各类产品价格逐步上涨但涨幅相对较小。用于低端产品的人造石墨价格最低,价位2.2万元/吨-3.6万元/吨;中端产品价格稍高,价位4.15万元/吨-5万元/吨;高端数码与高端动力产品价格又有所不同,数码类价格高于动力类,两者价位分别是7.25万元/吨-7.6万元/吨、5.65万元/吨-6.8万元/吨。

人造石墨负极材料价格趋势(元/吨)

| 月份 | 低端 | 中端 | 高端动力 | 高端数码 |

| 2021年1月 | 22000 | 41500 | 56500 | 72500 |

| 2021年2月 | 23531 | 41937 | 56500 | 72500 |

| 2021年3月 | 25500 | 42500 | 56500 | 72500 |

| 2021年4月 | 27500 | 43261 | 56500 | 72500 |

| 2021年5月 | 27500 | 43500 | 57428 | 72500 |

| 2021年6月 | 27500 | 43500 | 58000 | 72500 |

| 2021年7月 | 27590 | 43500 | 58000 | 72500 |

| 2021年8月 | 28500 | 43500 | 58000 | 72500 |

| 2021年9月 | 28500 | 43500 | 58000 | 72500 |

| 2021年10月 | 30000 | 45500 | 59000 | 74000 |

| 2021年11月 | 34045 | 48204 | 62409 | 75954 |

| 2021年12月 | 35913 | 50000 | 66478 | 76000 |

| 2022年1月 | 36000 | 50000 | 68000 | 76000 |

| 2022年2月 | 36000 | 50000 | 68000 | 76000 |

| 2022年3月 | 36000 | 50000 | 68000 | 76000 |

| 2022年4月 | 36000 | 50000 | 68000 | 76000 |

数据来源:公开资料整理(PY)

4、产能扩产

为缓解石墨化持续紧张局面问,人造石墨负极企业加码一体化扩产项目,积极布局生产基地以完善产业链,强化人造石墨规模和成本优势,尽可能实现石墨100%自供率,这种扩产潮可能是该行业未来的长期趋势。2022年众多人造石墨负极头部企业加速扩产石墨化产能,包括杉杉股份、贝特瑞、中科电气、翔丰华等,预计2023年达产。

2022年我国负极材料企业部分石墨化一体化扩产计划

| 企业简称 | 地区 | 计划产能 | 预计投产 |

| 贝特瑞 | 山西 | 年产7万吨人造石墨负极材料 | 一期项目规划建设年产4万吨人造石墨负极材料一体化生产线;二期项目规划新增年产3万吨人造石墨负极材料一体化生产线。 |

| 中炭新材料 | 河南 | 年产10万吨锂离子电池用人造石墨负极材料 | 一期年产2.5万吨人造石墨生产线 |

| 天蓝新能源 | 青海 | 年产3万吨负极材料石墨化 | 一期建设年产1万吨锂离子电池负极材料石墨化加工生产线;二期建设年产2万吨锂离子电池负极材料石墨化加工生产线 |

| 翔丰华 | 四川 | 年产6万吨高端人造石墨负极材料一体化 | / |

| 中科电气 | 贵州 | 年产10万吨人造石墨负极材料一体化 | 一期规划年产6.5万吨,二期年产3.5万吨 |

| 杉杉股份 | 四川 | 年产20万吨人造石墨负极材料一体化 | 分两期建设,两期产能各10万吨,建设周期各为16个月 |

资料来源:观研天下整理

市场格局

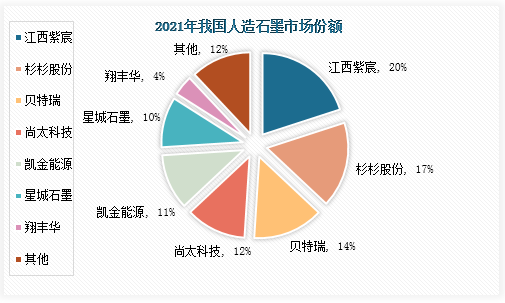

我国人造石墨负极材料公司有贝特瑞(835185)、杉杉股份(600884)、中科电气(300035)、江西紫宸、翔丰华(300890)、凯金能源、尚太科技等,新老企业相互竞争,抢占市场份额,驱动人造石墨行业发展。相较市场高度集中的天然石墨行业,人造石墨市场相对分散。2021年我国人造石墨出货量60.5万吨,璞泰来子公司江西紫宸凭借产品及产业链布局完善占据行业优势,以20%的市场份额稳居于第一。其次是杉杉股份、贝特瑞、尚太科技、凯金能源、星城石墨紧随其后,占比分别为17%、14%、12%、11%和10%,比例均不低于10%。随着市场扩容、人才分流以及技术成熟,人造石墨行业的竞争格局逐渐演化,未来市场集份额将向优势企业集中。

数据来源:公开资料整理

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。