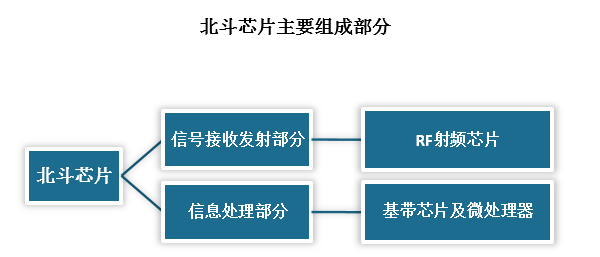

卫星导航芯片是一类专门用于支持卫星导航系统、实现定位导航等服务功能的芯片。北斗芯片则是专门支持北斗卫星导航系统的芯片,是包含RF射频芯片、基带芯片及微处理器的芯片组。相关设备通过北斗芯片可以接受由北斗卫星发射的信号,实现完成定位导航等服务功能。

北斗芯片中信号接收发射部分主要是RF射频芯片,即通过固定频率(即频点)接收或发射信号,目前有单频点、双频点、多频点以及多系统多频点等多种类型,该部分是芯片中成本最大的部分;信息处理部分一般是基带芯片及微处理器,基带芯片是用来合成即将发射的基带信号,或对接收到的基带信号进行解码。基带算法是影响定位精度的核心因素之一,目前国内北斗芯片中一般集成多个基带,常用的基带芯片大多采用基于ARM7TDMI内核的微处理器。

资料来源:观研天下整理

随着2000年10月31日第一颗成功发射,我国开始逐步建立,目前在我国轨服务的北斗卫星共计45颗,空间和地面基础设施均已形成较为完备的服务能力,产业体系基本形成,北斗卫星导航芯片行业也随之发展。

一、行业现状

1、国内企业崛起,北斗芯片已领先世界两代水平

早期,我国几乎95%的卫星导航芯片直接或间接来自国外,导航设备生产完全受制于国外芯片生产商。

近年来,我国北斗卫星系统逐步完成,其各项技术都处于世界领先地位,成为国人的骄傲。但是为了让很多人用上北斗导航系统,我国必须要有专业的芯片配合使用,因此我国国内企业担负重任。

企业方面来看,整个北斗产业链中比较有实力的企业大都是从芯片、板块到终端和系统的完整产品布局,比如北斗星通和海格通信等。近年来随着国内导航芯片产业链逐步完善,相关厂商不断切入,厂商数量也不断增加,北斗卫星导航芯片后来居上。

我国北斗卫星导航芯片行业部分相关公司情况

| 公司简称 | 主营业务 | 主要产品及应用领域 |

| 华大北斗 | 从事导航定位芯片、算法及产品的自主设计、研发、销售及相关业务,开发出国内首颗量产供货的55nm基带和射频一体化北斗多模导航定位芯片。 | 公司主要严品有HD80系列、HD90系列,可点用于汽车、物联网等多个专周终端领域。 |

| 北斗星通 | 北斗星通面向卫星导航、微波陶瓷器件和汽车智能网联三大业务方向,为全球用户提供卓越的产品、解决方案及服务;公司2009年开始北斗导航芯片的自主研发研发,发布了国内首款北斗芯片;目前22nm芯片已经量产。 | 北斗星通卫星导航芯片、模块、板卡、天线,多频多系统高性能GNSS芯片,广泛应用于生产、生活及社会发展各领域,北斗星通正着力打造位置云服务平台,构建“云+IC/端”业务模式。 |

| 中科微电子 | 国内北斗芯片的核心厂家,成功将北斗射频芯片、北斗基带芯片集成为一个北斗芯片,各项性能指标达到国际先进水平。 | 多模射频基带集成单芯片,支持任意双模和单顿导航定位,三模联合定位,支持六模暴统联合定位等多种类,主要应用于电子商务及物流领域。 |

| 泰斗微电子 | 提高位置和时间基础信息的国家高新技术芯片设计企业,从2010 年开始陆续推出了四代卫星导航定位芯片。 | 生产导航芯片、导航模块、高频头等,广泛点用于车载导航、车载及个人监控、智能穿戴、新兴物联、智能广播电视,时间同步等顿城。 |

| 武汉梦芯 | 为各类智能终端产品提供核心技术和元器件,公司推出了中国首颗40nm高精度消费类北斗导航定位芯片。 | 高精度消费类北斗导航定位芯片、模块、板卡、接收机,主要用于汽车、停车场、隧道定位等领城。 |

| 长沙金维 | 专注于导航核心芯片、组件的设计、开发和生产,适用于各种导航板卡、设备与系统应用。 | 高精度卫星导航芯片、多模块卫星导航基带芯片等等,主要用于集团型指挥设备、便携式通信终端设备、智能健康手表等。 |

资料来源:观研天下整理

北斗卫星导航芯片作为北斗产业链中最重要的基础器件,其的技术研发和商业化进展决定着整个北斗产业的未来。如今随着以及北斗星通、华大北斗、泰斗微电子、中科微电子、华力创通等国内企业的崛起,国产导航芯片已实现完全自主可控,且已经有多款北斗芯片实现规模化应用。

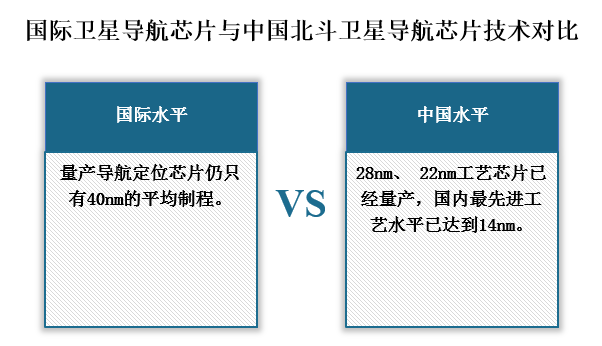

目前国际上量产导航定位芯片仍只有40nm的平均制程,对比之下,我国北斗星通的北斗三号导航的22nm芯片已进入量产阶段。不仅如此,2021年长沙金维自主研发的最新产品“海豚三号――北斗三号高性能综合型基带芯片”,采用14nm FinFet先进工艺技术,是目前卫星导航领域芯片最高制程,可全面覆盖四大导航系统(北斗、GPS、GNSS、GSNS),全面实现全球场景应用,支持毫米级定位。可以看出我国北斗芯片在工艺上已经至少领先全球平均水平两代。

资料来源:观研天下整理

2、终端应用市场增长,北斗芯片需求旺盛

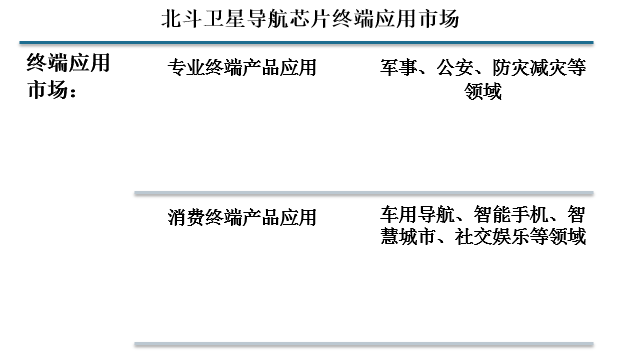

终端应用市场方面,国产的北斗卫星导航芯片应用市场非常广。目前,我国北斗芯片的终端产品分为专业终端产品和消费终端产品,前者包括军事、公安、防灾减灾救灾等领域的产品的应用,且该类应用对精度要求高且价格昂贵;后者包括各类导航终端,包括车用导航、智能手机、智慧城市等领域,这类应用市场准入门槛较低,市场规模更大。

资料来源:观研天下整理

根据观研报告网发布的《中国卫星导航芯片行业发展趋势分析与投资前景研究报告(2022-2029年)》显示,近两年,我国北斗卫星导航芯片终端应用市场快速增长,为我国北斗卫星导航芯片带来了旺盛的需求。尽管目前没有确切的统计数据。但是北斗卫星导航芯片是北斗产业链中最重要的基础器件之一,因此我们可以从北斗产业市场规模情况大致推测出北斗卫星导航芯片的主要终端应用市场。

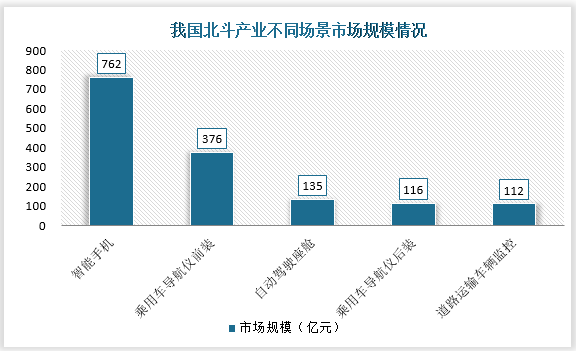

根据中国卫星导航定位协会的统计预测,2020年北斗产业市场规模超过4000亿元。其中主要消费市场智能手机市场规模约762亿元,占比最大;乘用车导航仪紧追其后(包括前装和后装),市场规模约为500亿元;自动驾驶座舱、道路运输车辆监控则分布约有135亿元、112亿元市场规模。

资料来源:中国卫星导航定位协会

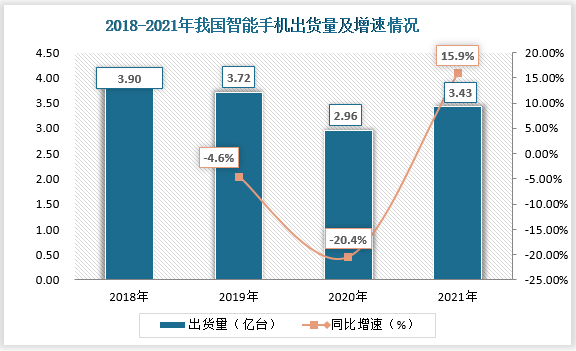

可以看出,智能手机和乘用车对北斗卫星导航芯片需求占比较大。当前我国国产手机基本上全部都接入了北斗,从我国手机产量来看,2021年,随着5G随着手机的普及,我国智能手机出货量回升至3.43亿台,同比增长15.9%。智能手机出货量的回升给我国北斗卫星导航芯片带来了较大的需求。

资料来源:观研天下整理

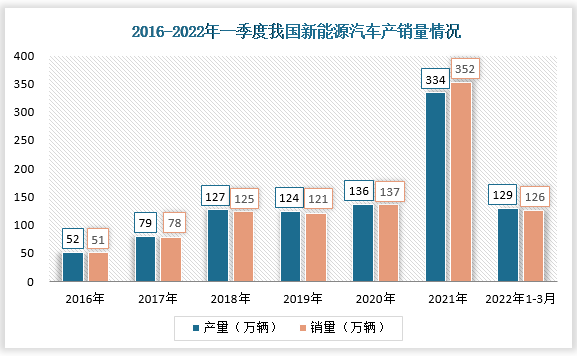

乘用车方面,则是新能源汽车产量的增长为北斗卫星导航芯片的需求增长提供动力。在汽车电动智能化浪潮下,我国新能源汽车高速发展。2021年年底我国新能源汽车产销量分别达到334万辆和352万辆,同比增速在140%和150%以上;2022年一季度,我国新能源汽车产销量已经分别达到129万辆和126万辆。新能源汽车产销量的增长为车用导航仪的带来了大量需求,也为我国北斗卫星导航芯片出货量的增长提供了动力。

资料来源:观研天下整理

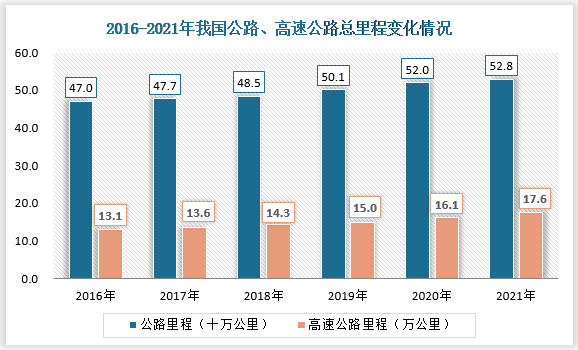

除了智能手机、新能源汽车之外,近几年我国新修建的公路、高速公路上的道路监控设备增长也为我国北斗卫星导航芯片市场规模增长提供了动力。据不完全统计,截止到2021年,我国公路总里程已经增长至528万公里,高速公路总里程已经增长至17.6万公里左右。公路、高速公路里程的增加势必促进道路监控需求的增长,同时也带动北斗卫星导航芯片市场需求的增长。

资料来源:观研天下整理

二、发展前景

1、北斗系统搭配北斗芯片已成必然趋势,行业前景广阔

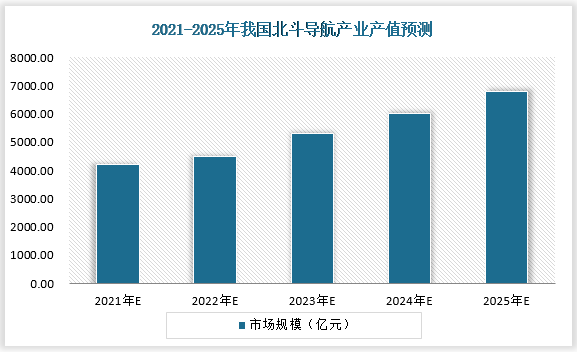

切换北斗系统是实现国家安全战略的必由之路,在国家安全战略下,高精导航定位愈发敏感,军工、电网及金融结算等需要精度极高的卫星授时,其相关的基础设施必将采用北斗系统,未来两年,我国北斗导航定位产业产值或将突破5000亿元。如今北斗系统搭配北斗芯片也已成必然趋势,可以看我我国国产北斗卫星导航芯片行业前景非常广阔。

资料来源:观研天下整理

北斗卫星导航芯片应用非常广泛,近年来,我国新能源汽车成为市场新宠,当前已经有多国对俄罗斯实行制裁,许多包括汽车在内的跨国公司已经退出俄罗斯市场,而中国作为俄罗斯的友好国家,未来几年出口到俄罗斯的新能源等汽车将大幅增长,这也将促进我国汽车产销量的增加;除此之外,如今我国正在逐步进入万物联网时代,智能穿戴、实时定位同步等新兴市场快速发展。这些都将为我国北斗卫星导航芯片市场持续增长提供动力。

2、技术工艺领先全球,出口市场发展空间巨大

全球范围来看,尽管美国的GPS导航芯片具有先发优势,已经占领了世界大部分市场,但是我国的北斗卫星导航芯片在技术工艺上已经领先世界至少两代水平。如今世界各国对于我国的北斗卫星导航系统都给出了非常积极的态度,而且很多国家都与我国已经达成合作,一些友好国家主动上门寻求在军事领域的合作,获取部分北斗导航系统的军用权限。

当前国际形势严峻,“乌俄冲突”也越演愈烈,美国更是在背后“火上浇油”,许多国家都已经被波及。因此未来或将会有越来越多的国家放弃使用美国的GPS芯片,选择我国的北斗卫星导航芯片。未来我国北斗卫星导航芯片出口市场发展空间巨大。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。