温控主要是指根据电池等原器件对于工作环境的要求,利用加热或冷却手段对其温度或温差进行调节和控制的过程,在工业、通信业、消费电子、服务器、储能、新能源汽车等多个场景具有广泛应用。温控设备对于保障电池、服务器、手机芯片等原器件正常稳定运行,以及工业、医疗、激光等场所环境的稳定性都具有重要的意义。

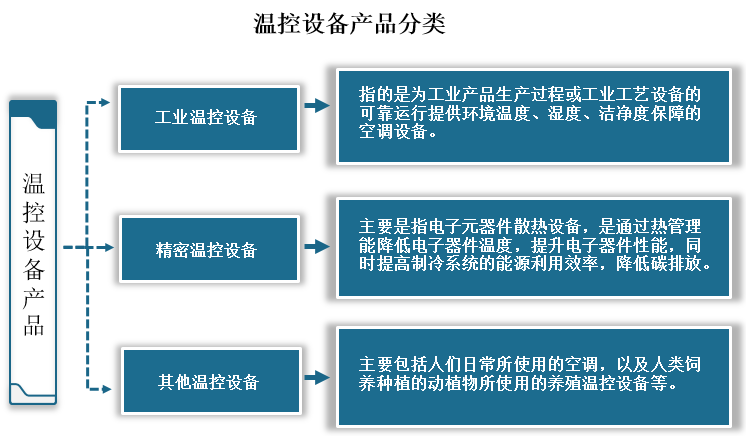

温控设备产品主要可以分为工业温控设备、精密温控设备(电子散热器件)以及其他温控设备等。其中工业温控设备和精密温控设备市场占比较大。

资料来源:观研天下整理

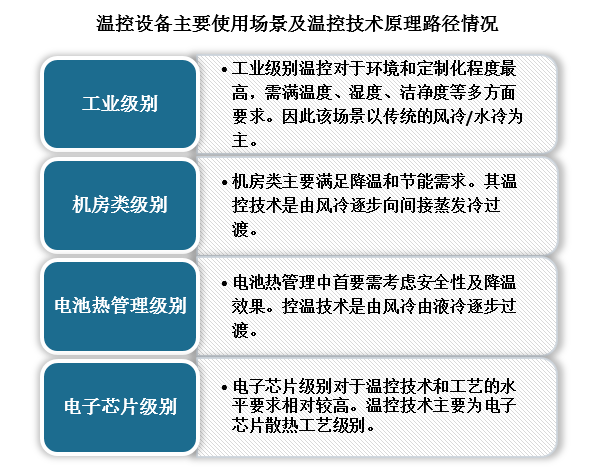

场景来看,通常温控设备使用场景主要包括:工业级别、机房类级别、电池热管理级别、以及电子芯片级别四大场景。技术方面,温控底层技术主要分为:风冷、冷冻水(间接蒸发冷)、液冷、相变材料、电子散热技术(导热材料散热、热管散热、均热板等)。

温控设备的各个场景因为技术和工作环境差异对于温控技术的具体要求也存在一定的差异。其中工业级别温控对于环境和定制化程度最高,需满温度、湿度、洁净度等多方面要求,因此该场景以传统的风冷/水冷为主;机房类主要满足降温和节能需求,其温控技术是由风冷逐步向间接蒸发冷过渡;随着动力电池和储能电池功率的不断提升,电池热管理中首要需考虑安全性及降温效果,因此该场景控温技术是由风冷由液冷逐步过渡;电子芯片级别散热空间有限,零部件体积较小,对于技术和工艺的水平要求相对较高,主要为电子芯片散热工艺级别。

资料来源:观研天下整理

行业现状

1、多个应用场景需求保持较快增长

(1)传统工业温控

传统的工业温控场景,包括电力、化学、食饮冷链、加油站及油气回收、制药工厂等场景对温控设备均有一定需求。以电力温控设备为例:

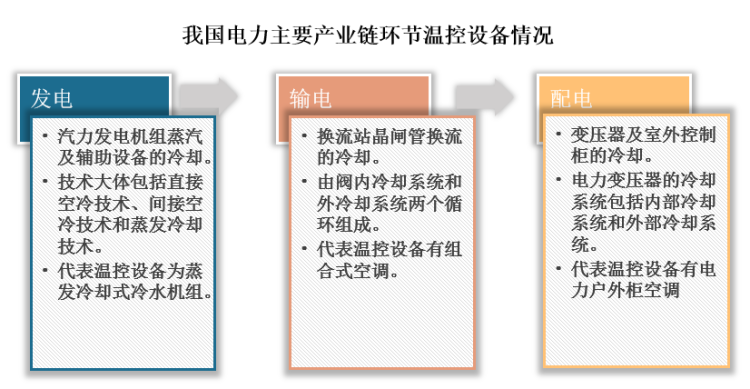

电力温控场景中,在发电、输电和配电等电力产业链主要环节,温控设备被广泛使用,且几乎是属于刚需。发电环节,通常是采用蒸发冷却式冷水机组、满液式冷水机组、组合式空调机组等温控设备系统实现发电机组冷却,以此保障发电机组设备安全稳定运行;输电环节,输电设备多采用封闭式结构,散热性差,因此需要采用组合式空气处理机等温控系统设备为输电设备提供恒温恒湿的环境;配电环节,需要温控设备系统来保障变压器、高压电器等配电设备运行稳定,降低设备发生故障的概率。

资料来源:观研天下整理

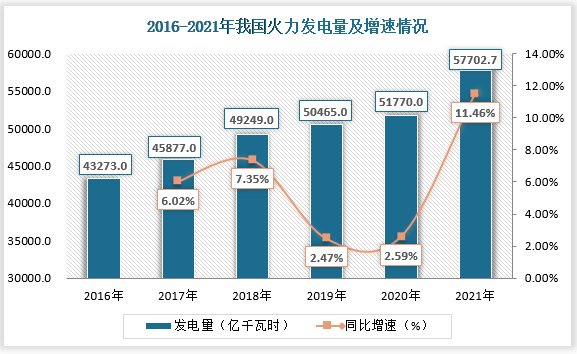

近些年来,我国火力发电(我国发电方式中历史最久,占比最大的一种发电方式)的发电量均不断增长。根据数据显示,截止至2021年,我国火力发电量约为57702.7亿千瓦时,同比增长11.46%。随着国内发电装机容量和发电量的增长,我国发电、输电、配电环节的温控设备也随之增长。

数据来源:中电联,观研天下整理

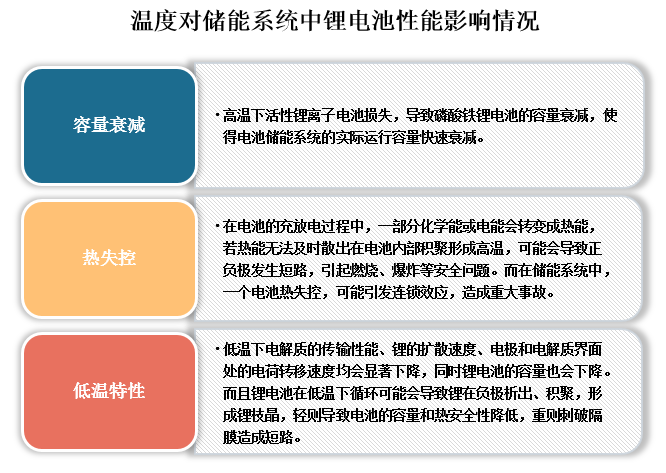

(2)储能温控

储能电池系统电池容量和功率大,而高功率密度对散热要求较高,同时储能系统内部容易产生电池产热和温度分布不均匀等问题,因而温度控制对于电池系统寿命、安全性极为重要。储能温控的基本要求主要是:控制单体电池表面温湿度,并避免电池系统产生局部热点。

资料来源:观研天下整理

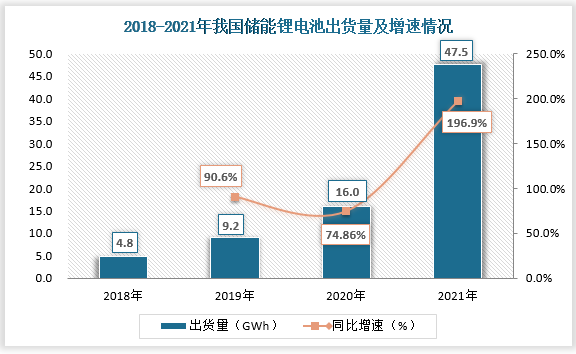

根据观研报告网发布的《中国温控设备行业现状深度研究与投资前景分析报告(2022-2029年)》显示,在我国能源转型过程中,光伏发电、风力发电以及新能源汽车行业的发展都促进了国内储能电池的增长。2021年我国储能锂电池的出货量更是达到47.5GWh,同比增长196.9%。

资料来源:观研天下整理

储能锂电池出货量的增长直接促进了储能温控市场需求的增长。目前我国储能温控系统技术路线主要是风冷(采用空气介质)和液冷(液体介质),且以风冷技术路线占比较大。

如今,我国储能系统大容量、电池高倍率趋势已经非常明朗,而对于能量型储能项目而言,电池系统的容量增大和电池高倍率发展的同时电池产生的热量也会提升,因此储能温控的需求及重要性将随之上升。

(3)新能源车热管理

早期的汽车研究中其实并没有热管理这个细分领域,然而随着汽车消费者们对空调的舒适度要求以及对节能降费的要求的逐步提高,以及国家对油耗排放等要求的逐步提高,汽车热管理显得越来越重要。

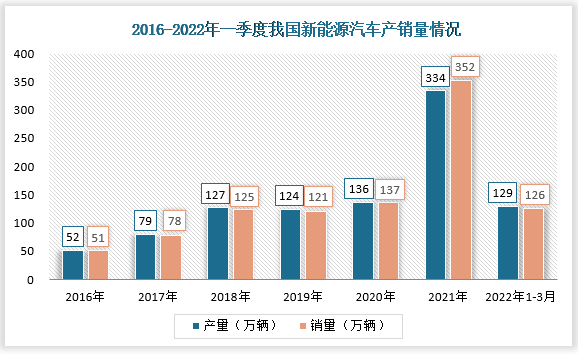

在汽车电动智能化浪潮下,我国新能源汽车高速发展。2021年年底我国新能源汽车产销量更是分别达到334万辆和352万辆,同比增速在140%和150%以上;2022年一季度,我国新能源汽车产销量已经分别达到129万辆和126万辆。

资料来源:观研天下整理

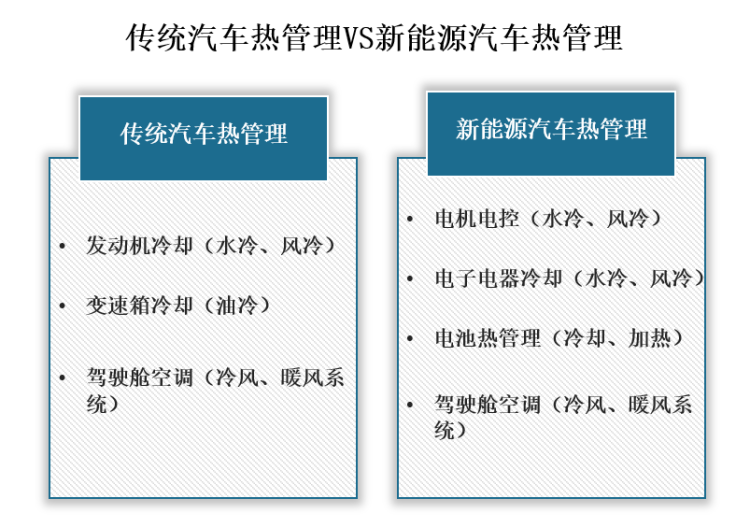

与传统汽车的热管理系统相比,新能源汽车热管理系统也更为复杂,在系统效率,控温精度方面也有更高要求。传统汽车的热管理系统基本是围绕其动力系统展开,而新能源汽车的热管理系统更多的是需要依靠PTC和热泵,同时电池的工作特性也对新能源汽车热管理的控温精度提出了更高的要求。在我国新能源汽车高速发展的同时,新能源汽车的续航和安全等问题也尤为重要,因此可以预见,未来我国汽车热管理需求的确定性高。

资料来源:观研天下整理

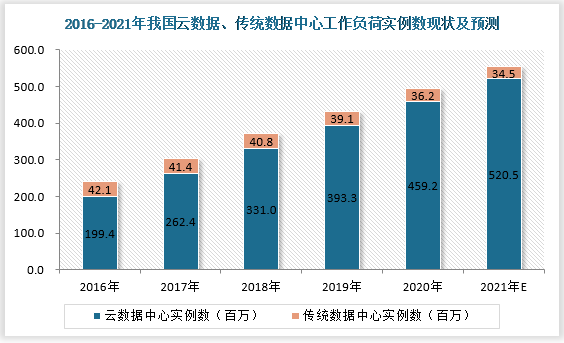

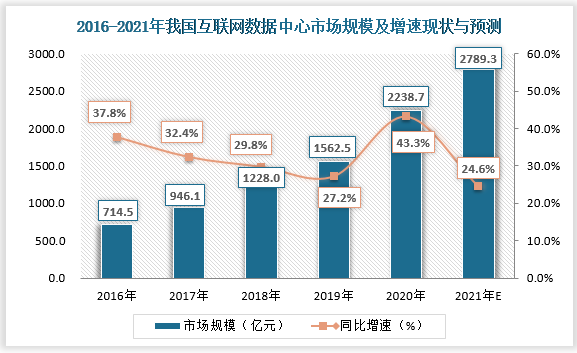

(4)IDC机房温控

伴随着互联网、移动互联网、大数据、云计算、信息化的发展,我国数据中心的建设规模近年来也处于较高速增长状态,数据中小工作负荷实例数逐年增长,数据中心市场规模稳步扩大。

资料来源:公开资料整理

资料来源:中国IDC圈 观研天下整理

数据中心是一整套复杂的设施,不仅包括计算机系统(例如服务器、系统软件等)和其它与之配套的设备(例如数据通信系统和存储系统等),还包含冗余的数据通信连接、供配电及温控设备、监控设备以及各种安全装置,在数据中心的运行能耗大约有40%是用于制冷。随着数据中心市场规模的扩大,机房应用范围也持续扩大,因此机房温控节能设备市场潜力逐步释放。

社会整体信息化程度不断加深,带来了海量的数据处理需求的同时也带来使得机房温控节能设备需求的持续增长。

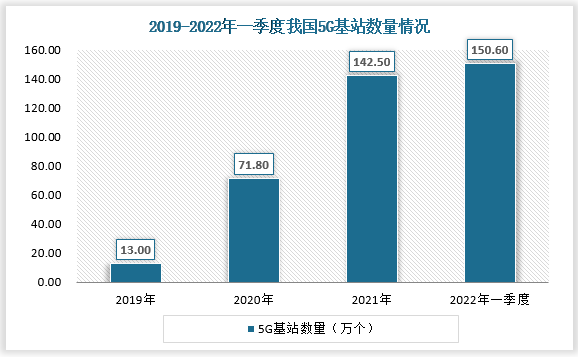

(5)5G基站温控

5G基站密度和功耗远高于4G,随着5G基站建设的不断深化,其机柜温控设备需求也随之增加。2021年,我国建成5G基站数量达142.5万个,同比增长98.4%;今年一季度,国内又新建5G基站8.1万个,目前其总规模已经达到150.6万个左右。

资料来源:观研天下整理

5G作为“新基建”重点方向,其建设大潮已经到来,未来我国中长期小基站散热基础设施必不可少,基站散热机柜出货量需求将大幅提升。

二、发展趋势

1、市场规模将稳步增长,液冷渗透率有望持续提升

当前,我国双碳政策正在加速推进,新能源赛道空间广阔,受益于双碳政策的大力推进,国内储能温控、新能源车热管理等温控设备应用场景需求保持较快增长。除此之外,伴随着互联网、大数据、云计算、信息化的发展,数据中心、5G基站应用场景的温控设备需求也较为旺盛,可以预见未来我国温控设备市场规模将稳步增长。

技术路径上,未来我国温控设备存量将继续以风冷为主,但液冷渗透率有望持续提升。

液冷系统主要包括水冷板、水冷管、水冷系统、换热风机等;而风冷系统结构比较简单。二者相比,液冷系统的设计难度复杂,成本也更高,但是其散热效率和速度高,且适用范围广,占用空间较小。

液冷与风冷情况对比

| 对比指标 | 液冷 | 风冷 |

| 冷却介质 | 液体(水、乙二醇水溶液、纯乙二醇、空调制冷剂和硅油等) | 空气 |

| 接触方式 | 直接或间接 | 直接 |

| 设计难度 | 复杂 | 简单 |

| 成本 | 较高 | 较低 |

| 散热效率、速度 | 高 | 一般 |

| 适用范围 | 适用范围广,不受海拔和气压的影响,同时空间占比较小 | 通常应用于产热率比较低的场合 |

资料来源:观研天下整理

目前宁德时代正在推广户外液冷电柜。其优势主要是靠近热源、温度均匀、能耗低,同时也比风冷更适合户外的环境。同时阳光电源、比亚迪等厂商也正在积极的推出液冷电柜产品,用于户外储能系统,户外液冷电柜可广泛应用于光伏储能、风电储能、电网储能、商业储能等多种储能场景,未来我国温控设备液冷技术路径产品的渗透率有望持续提升。

2、产品向服务升级,智能、节能温控设备成为发展趋势

在碳中和背景下,各行各业对于节能改造的需求增加,而且,我国政府更是对数据中心的指标开始以控制能耗为主,主要包括电能利用效率(PUE)、结构比例、碳排放量这三个维度,目前,多地政府出台了相关文件规定对新建数据中心PUE值做出规定。另外,国家政策也正在加大对高耗能数据中心的改造。

绿色转型下,高功率低PUE已经成为发展趋势,这对我国温控设备行业来说也是一大机遇。对于温控设备企业而言,其可以在单一的出售产品的模式上,积极探索延伸,为用户提供“数据采集、智能控制、数据交互与分析管理、节能服务”等完整智能节能型服务。未来,我国温控设备企业或许可以通过提供更高附加价值的温控解决方案,参与到节能改造环节上,温控设备行业产品或将向着服务升级,智能、节能温控设备将成为发展趋势。(LQM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。