金属铅是一种耐蚀的重有色金属材料,铅具有熔点低、耐蚀性高、X射线和γ射线等不易穿透、塑性好等优点,常被加工成板材和管材,广泛用于化工、电缆、蓄电池和放射性防护等工业部门。

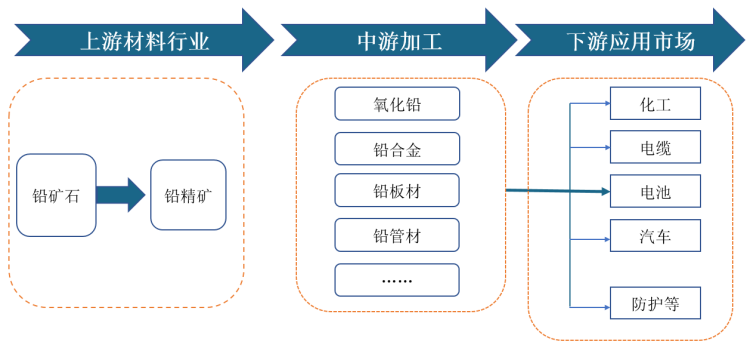

铅行业产业链结构

数据来源:观研天下整理

上游开采

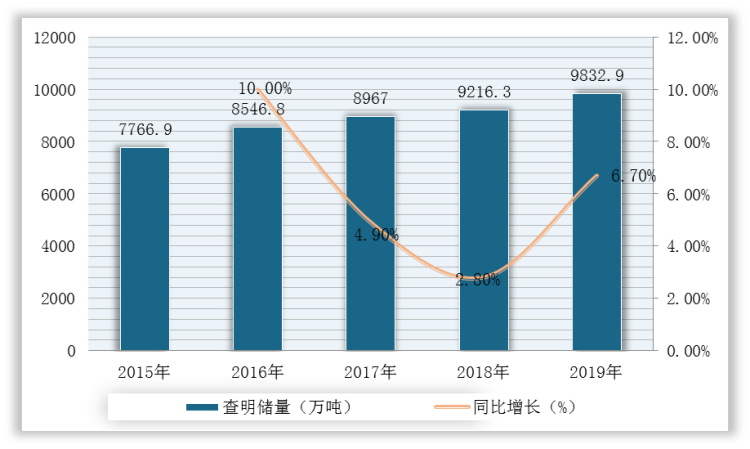

根据观研报告网发布的《2022年中国金属铅行业分析报告-产业发展格局与发展趋势分析》显示,铅行业上游主要为硫化铅精矿和少量块矿。目前,我国铅资源储量仅次于澳大利亚,位居世界储量第二,所以丰富的铅储量为我国铅行业发展提供了充足的原材料保障。据资料显示,到2019年中国查明铅矿金属储量为9832.9万吨,同比增长6.7%。

2015-2020年中国查明铅矿金属储量情况

数据来源:观研天下整理

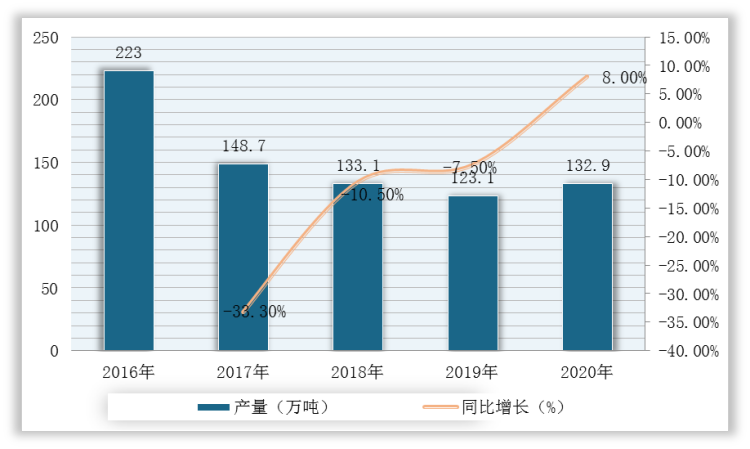

在原材料铅精矿方面,铅精矿能生产出铅含量为40-70%的铅矿石,是生产金属铅、铅合金、铅化合物等的主要原料。2017-2020年,受铅价单边下跌以及进口矿石的成本优势,对我国自产矿石市场形成挤占,我国铅精矿产量连年下降,2020年有所回升。据资料显示,2020年我国铅精矿产量为132.9万吨,同比增长8%。

2016-2020年中国铅精矿产量及增速情况

数据来源:观研天下整理

中游市场

产量方面,随着铅酸蓄电池等下游产业不断发展,我国铅产量也是逐年递增。据资料显示,2021年1-10月我国铅产量为595.6万吨,同比增长17.1%。

2016-2021年1-10月中国铅产量及增速情况

数据来源:观研天下整理

其中,我国再生铅的产量也是不断增加。据资料显示,我国再生铅产量从2016年的193万吨增长至2019年的237万吨,2020年产量达到263万吨,同比增长11%。

2016-2020年我国再生铅产量及增速情况

数据来源:观研天下整理

下游现状

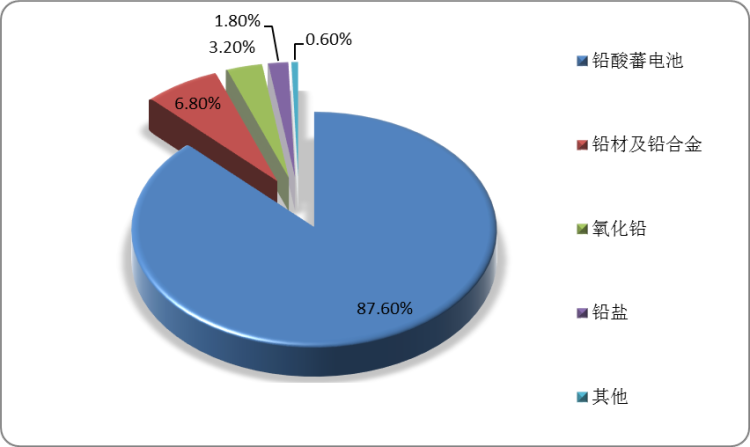

目前,我国铅下游需求领域主要包括铅酸蓄电池,氧化铅,铅材、铅合金、铅盐和电缆等,其中铅酸蓄电池是最主要的领域,占铅消费量的80%以上,而铅合金以及铅材料、氧化铅和铅盐分别占比6.8%、3.2%和1.8%。

我国铅下游需求结构占比情况

数据来源:观研天下整理

2012-2020年,我国铅酸蓄电池产量增长比较稳定,均维持在20000万千伏安时以上。根据中国工业和信息化部数据,全国铅酸蓄电池产量从2016年的17486万千伏安时增长至2019年的20249万千伏安时,2020年达到22735.6万千伏安时,同比增长12.28%。

2012-2020年中国铅酸蓄电池产量统计情况

数据来源:观研天下整理

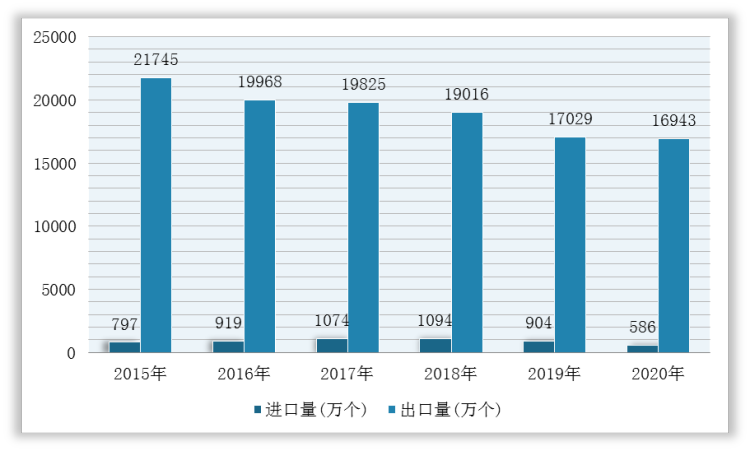

在进出口方面,铅酸蓄电池贸易顺差保持逐年增长趋势。根据中国海关数据显示,2015-2020年,我国铅酸蓄电池进口量整体呈先上升后下降的趋势,但仍大于进口量;截至2020年我国铅酸蓄电池进口量为586万个,同比下降35%,出口数量为16943万个,同比下降1%。

2015-2020年中国铅酸蓄电池进出口量统计情况

数据来源:观研天下整理

从市场竞争来看,随着环保政策日趋加严,中小企业因为生存问题而退出市场,企业数量下降,我国铅酸蓄电池迎来了“巨头”时代。目前,我国铅蓄电池行业主要市场参与者以民营企业为主。

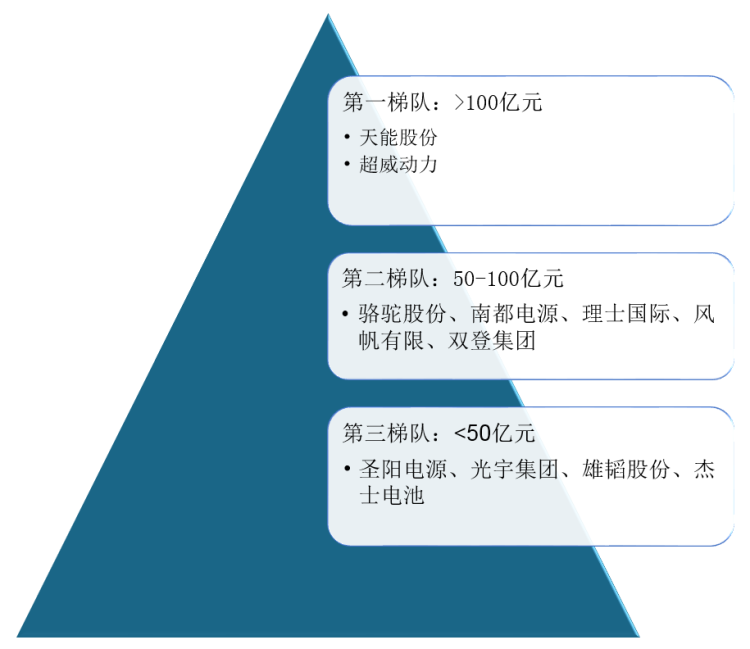

从营业收入来看,我国铅酸蓄电池行业营收百亿级别的企业有天能集团和超威动力,营业收入在50-100亿之前的企业有骆驼股份、南都电源、理士国际、双登集团和风帆有限,其余的企业营业收入均在50亿元以下。

我国铅酸蓄电池行业竞争格局

数据来源:观研天下整理

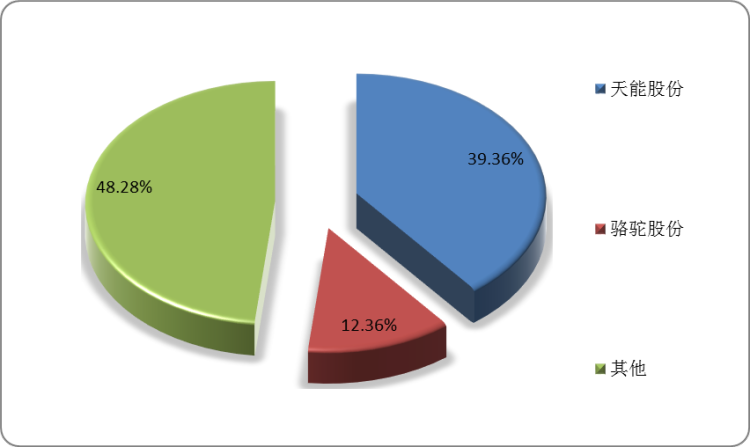

近几年来,我国铅蓄电池行业规模不断发展,市场集中度进一步提升。具体来看,2020年,天能股份市场占市场占有率已接近40%,为39.36%,稳居国内首位;其次是骆驼股份,市场占有率为12.36%。

2020年我国铅酸蓄电池行业市场份额(按产量划分)

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。