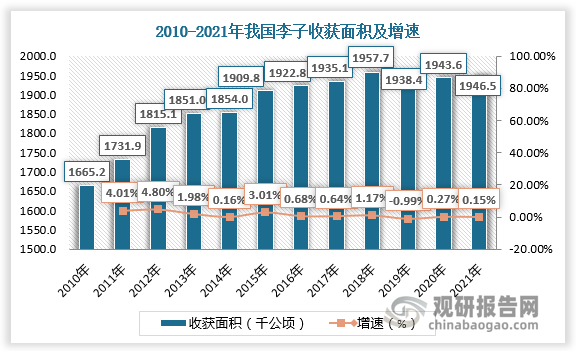

一、李子收获面积

李,蔷薇科李属木本植物。李原产于中国东南部,现中国秦岭周边及以南大部分地区都有栽培。根据观研报告网发布的《中国李子市场运营现状分析与投资战略研究报告(2023-2030年)》显示,我国是李子第一大种植和产出国,近年来李子收获面积及产量总体呈现波动增长。

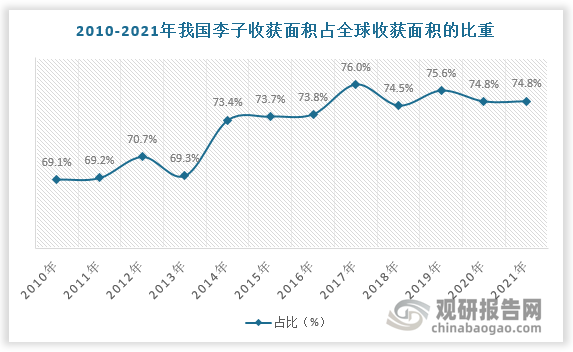

从收获面积看,2010-2021年我国李子收获面积由1665.2千公顷增长至1946.5千公顷,占全球李子收获面积的比重由69.1%增长至74.8%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

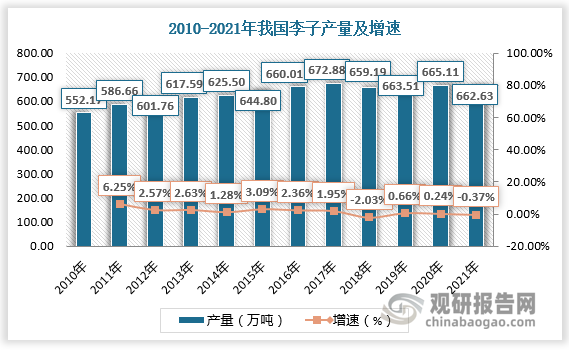

二、李子产量

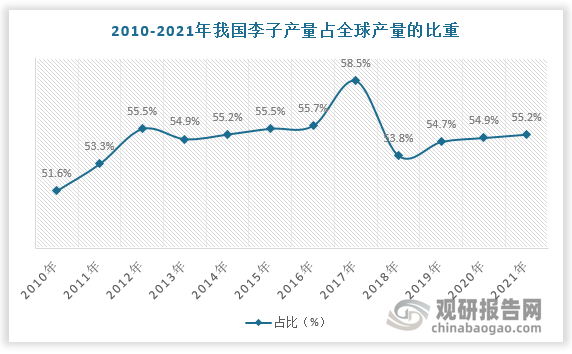

从产量看,2010-2021年我国李子产量由552.17万吨增长至662.63万吨,占全球李子产量的比重由51.6%增长至55.2%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

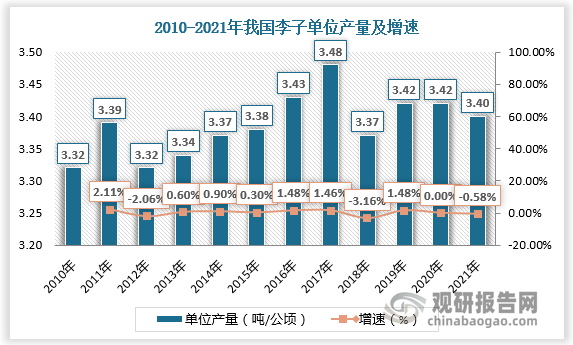

单位产量方面,作为李子原产国,我国李子相关研究持续发展,单位产量持续提升。2010-2017年我国李子单位产量由3.32吨/公顷增长至3.48吨/公顷。2018年以来,我国李子单位产量渐趋稳定,维持在3.4吨/公顷左右。

数据来源:观研天下数据中心整理

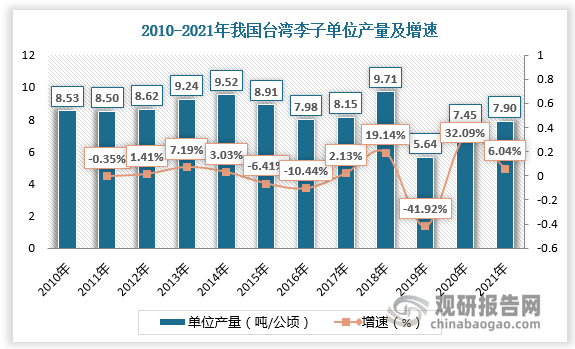

我国李子种植区域集中分布于陕西、甘肃、四川、云南、贵州、湖南、湖北、江苏、浙江、江西、福建、广东、广西和台湾。其中台湾李子单位产量处于较高水平。2021年台湾李子单位产量为7.9吨/公顷,高出全国水平4.5吨/公顷。

数据来源:观研天下数据中心整理

三、李子进出口情况

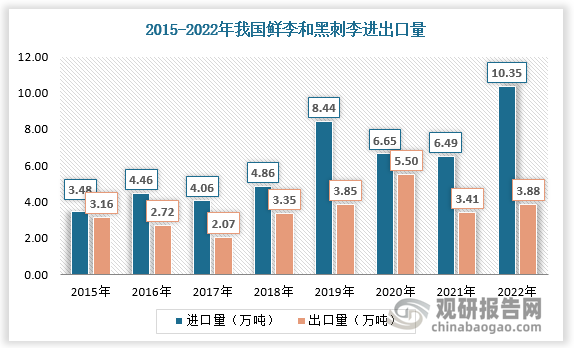

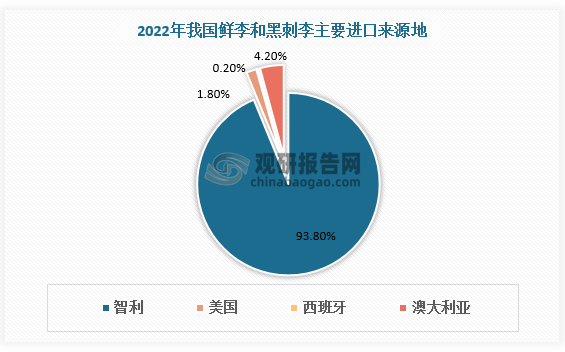

从进出口看,我国李子供给较为充足,但基于庞大消费市场,仍需大量进口以满足国内市场需求,进口量大于出口量。数据显示,2021年我国鲜李和黑刺李进口量为6.49万吨,出口量为3.41万吨;2022年我国鲜李和黑刺李进口量10.35万吨,出口量为3.88万吨。智利为我国李子主要进口来源地。2022年我国从智利进口的鲜李和黑刺李占比高达93.8%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

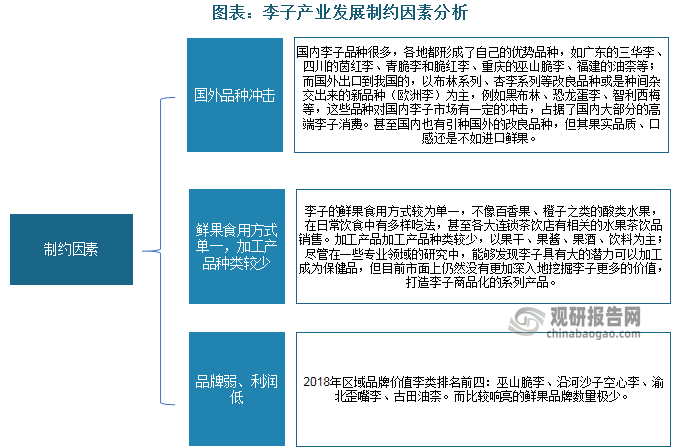

四、李子产业发展制约因素

总体来看,李子产业在国内有历史、有条件、有基础、有市场,但受国外品种冲击,鲜果食用方式单一而加工产品种类较少,品牌弱、利润低等因素限制,国内李子市场仍处于培育期。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。