褐煤又名柴煤,是煤化程度最低的矿产煤,也是一种介于泥炭与沥青煤之间的棕黑色、无光泽的低级煤,通常有土状褐煤、暗色褐煤两种。

一、市场发展现状

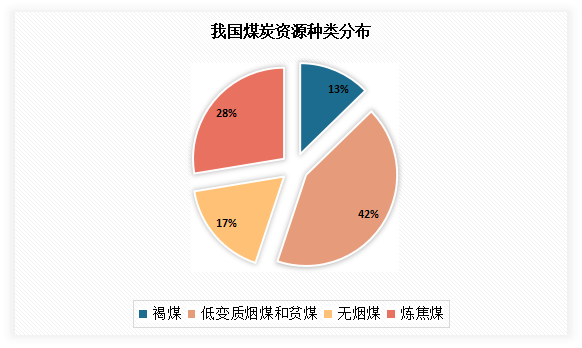

褐煤是我国煤炭的四大种类之一,占据 12.7%。虽然由于化学反应性强,在空气中容易风化,不易储存和运输,燃烧时对空气污染严重。但是由于优质煤几乎被采空,褐煤已成为我国主要使用的煤。

数据来源:观研天下整理

煤炭是古代植物埋藏在地下逐渐形成的固体可燃性矿物,素有“黑金”之称,主要分为烟煤和无烟煤、次烟煤和褐煤等四类。

我国是世界第一大煤炭生产国,年产量世界第一,整体维持在30亿—40亿吨。近年来我国原煤产量总体比较稳定。根据国家统计局数据:2020年、2021年我国原煤产量分别为39.02万吨和41.26万吨,实际增速分别为1.46%、5.74%。

数据来源:国家统计局,观研天下整理

其中山西、陕西、内蒙古和新疆是我国原煤主要产地。2021年1-10月,山西原煤产量为98231.0万吨,陕西原煤产量为57211.7万吨,内蒙古原煤产量为83233.5万吨,新疆原煤产量为24280.1万吨。

消费方面,煤炭是我国主要的能源供给。2020年,石油占据能源结构31.2%,煤炭占一次能源消费总量的27.2%,天然气占比24.7%。而在我国一次能源消费结构中,煤炭的占比为60%-70%,决定了煤炭作为中国基础能源的战略地位,预计在未来的很长一段时间内仍是我国最重要的能源矿产。

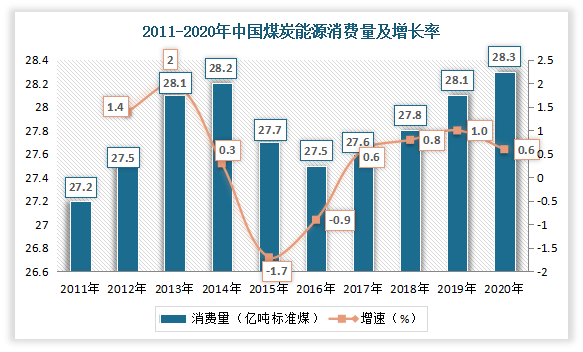

根据国家统计局数据显示,2011-2020年中我国煤炭能源整体消耗情况稳定,基本在27-28.5亿吨标准煤中,其中2020年我国煤炭能源为28.3亿吨标准煤,同比2019年增长0.6%,达到近十年消费量的最大值。

注:消费量=能源消费总量*煤炭消费占比

数据来源:国家统计局,观研天下整理

但同时受我国煤炭产业去产能政策推动,我国煤炭能源占比总能源消耗逐年下降。数据显示,2021年我国煤炭能源占总能源消耗比重从2011年的70.2%下降到55.9%。

数据来源:国家统计局,观研天下整理

整体来看,随着经济的发展,能源需求的不断扩大,对煤炭的需求量也在不断地增加,这使得煤炭产业处于高速发展的阶段。但同时工业绿色转型、清洁能源带来新的挑战。因此随着经济的快速发展和技术的成熟,我国的煤炭将会向更加清洁、和绿色的方向转型。

二、下游需求市场

褐煤热解后,所得产物为半焦、煤焦油及煤气。

其中半焦又名低温焦、兰炭,是泥煤、和高挥发分的等经低温(500~700℃)干馏得到的固体产物。近年来,随着能源消费结构逐渐优化调节,以及环保监管日渐趋严,兰炭行业成为承接原煤生产、煤化工、载能工业的特色产业。我国兰炭行业发展速度较快,目前国内兰炭行业产能也已经超过亿吨。

整体来看,目前我国兰炭行业正处于供需大体平衡的局面,产销率高达92%。在2020年我国兰炭产量为6100万吨,市场需求量为6089万吨。近五年我国兰炭产量呈现快速增长趋势,在2016年我国兰炭产量为3400万吨左右,近五年年复合增长率为12.4%。

煤焦油是煤炭干馏时生成的具有刺激性臭味的黑色或黑褐色粘稠状液体,按干馏温度可分为低温煤焦油、中温煤焦油和高温煤焦油。

煤焦油一般作为加工精制的原料以制取各种化工产品,(见煤焦油加工)也可直接利用,如作为工业、和煤质用的粘结剂的配料组分,还可用作燃料油、以及和烧炭黑的原料。

随着近几年高温煤焦油加工技术的不断完善改进,我国高温煤焦油加工技术水平已进入国际深加工行业的先进行列。受益于煤焦油加工技术的不断完善,我国煤焦油产能整体呈增长状态,其中高温煤焦油产能占比最高。数据显示,2020年我国煤焦油产业实现产能约达3677万吨。其中高温煤焦油产能为2627万吨,占比达到了71.44%。

从地区分布来看,受原料分布的影响,目前我国煤焦油深加工的区域主要集中华北,华东两个地区,因此,煤焦油需求也主要集中在在这两地区,其中华东主要分布在山东地区,占18%,而华北主要集中在山西和河北,分别占24%和16%。

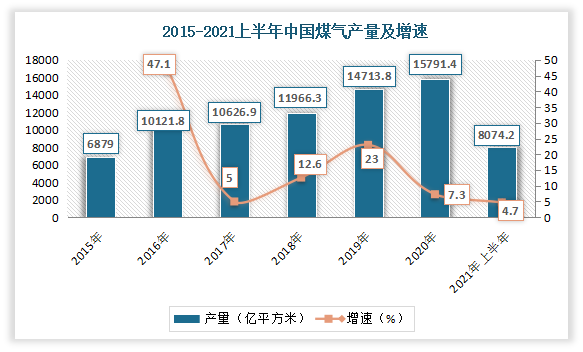

煤气是由多种可燃成分组成的一种气体燃料,是以煤为原料加工制得的含有可燃组分的气体。根据加工方法、煤气性质和用途分为煤气化得到的是水煤气、半水煤气、空气煤气(或称发生炉煤气)。

近年来我国煤气产量呈现增长态势。数据显示,2021年上半年,我国煤气产量为8074.2亿立方米,同比增长4.7%。其中华北地区煤气产量占比最高,达到了34.3%。

数据来源:国家统计局,观研天下整理

三、进出口市场情况

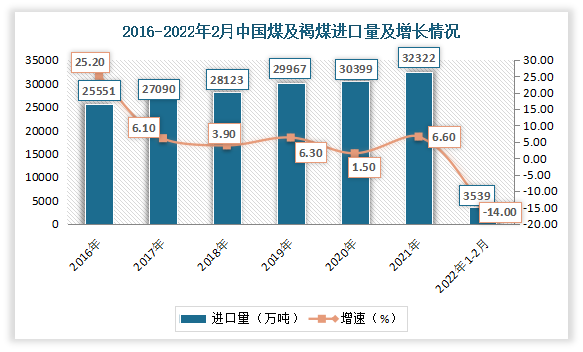

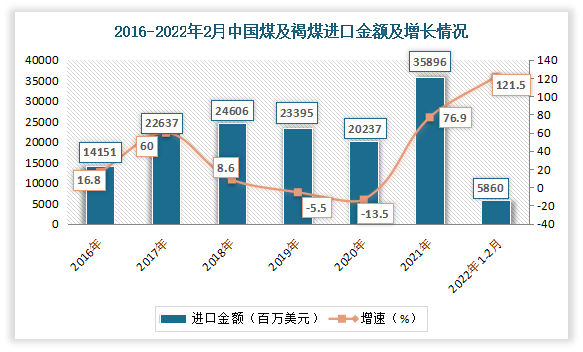

我国煤及褐煤进口量较大。有数据显示,2022年1-2月我国煤及褐煤进口3539万吨,远高于出口量的60万吨。

具体来看,近年来我国煤及褐煤进口量不断增长。根据数据显示,2021年我国煤及褐煤进口量由2016年的25551万吨增长到32322万吨;进口金额从2016年的14151百万美元增长到35896.4百万美元。2022年1-2月我国煤及褐煤进口3539万吨,同比下降-14%;进口金额5860.3百万美元,同比增长121.5%

数据来源:观研天下整理

数据来源:观研天下整理

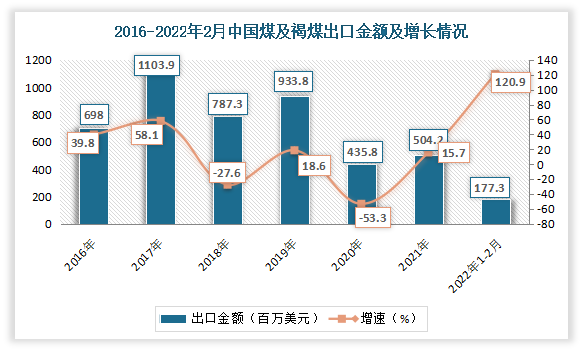

出口方面,近年来我国煤及褐煤出口量走势较为波动,但总体呈下降趋势。数据显示,2021年我国煤及褐煤出口量从879万吨下降到260万吨。2022年1-2月中国煤及褐煤出口量60万吨,同比下降1.2%。

数据来源:观研天下整理

从金额方面来看,2019-2020年中国煤及褐煤出口金额明显下降,特别是2020年中国煤及褐煤出口金额同比下降5成;但进入2021年出现回升。数据显示,2021年1-12月中国煤及褐煤出口金额504.2百万美元,同比增长15.7%。2022年1-2月中国煤及褐煤出口金额177.3百万美元,同比增长120.9%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。