长期以来,铁路以其运力大、速度快、成本低、能耗小等优势,一直都是煤炭的主要运输方式。在铁路主要干线的货运量中,煤炭占了很大比重。其中,“三西”主要煤运通路所占比例高达 90%。

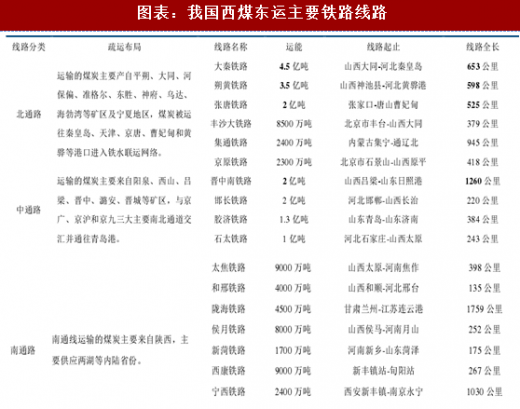

我国的主要铁路运煤通道,基本上都集中在“三西”煤外运通道、出关运煤通道和向华东地区调运煤炭的铁路运输通道。其中我国“三西”地区煤炭铁路外运通道主要由北通路(大秦、朔黄、张唐、丰沙大、集通、京原)、中通路(晋中南、邯长、胶济、石太、太焦、和邢)和南通路(陇海、侯月、新菏、西康、宁西)三大横向通道组成。在上述主要铁路线中,以大秦、朔黄、张唐和晋中南四条铁路最为重要,一方面上述四条铁路合计运能达 12 亿吨,具备规模效应;另一方面,四大铁路均直达东部沿海港口(秦皇岛港、黄骅港、曹妃甸港、日照港),经其运载的煤炭可直接在港口下水并输出至东南沿海几大煤炭主要消费省份。

在三大横向通路中,运力主要集中在北通路上,而北通路运力则主要集中在大秦、朔黄和张唐铁路三条线路上。其中,张唐铁路于 2015 年 12 月底正式通车,目前运量尚在缓慢扩充中,短期难达到其满载运能。此外,晋中南铁路于 2016 年 9 月全线运营,其煤炭货运量也在逐步释放过程中,短期运力难大幅提升。在蒙华铁路正式运营之前,上述四大核心铁路线路(大秦线、朔黄线、张唐铁路、晋中南铁路)将承担三西地区煤炭外运大规模的铁路运输任务。

在三大横向通路中,运力主要集中在北通路上,而北通路运力则主要集中在大秦、朔黄和张唐铁路三条线路上。其中,张唐铁路于 2015 年 12 月底正式通车,目前运量尚在缓慢扩充中,短期难达到其满载运能。此外,晋中南铁路于 2016 年 9 月全线运营,其煤炭货运量也在逐步释放过程中,短期运力难大幅提升。在蒙华铁路正式运营之前,上述四大核心铁路线路(大秦线、朔黄线、张唐铁路、晋中南铁路)将承担三西地区煤炭外运大规模的铁路运输任务。

一、大秦线:铁路煤运“第一通道”,尚有 2000 万吨运量增量空间

一、大秦线:铁路煤运“第一通道”,尚有 2000 万吨运量增量空间

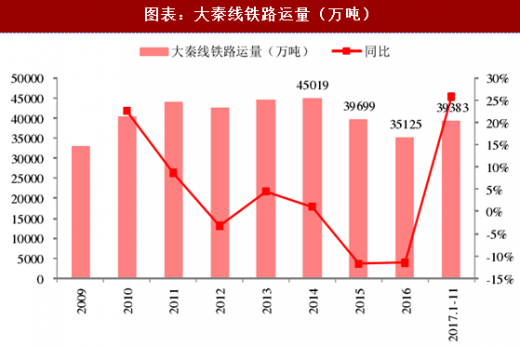

大秦线是我国“西煤东运”的大动脉,被称为煤运“第一通道”,是世界上煤炭运输量最大、运输效率最高的铁路。大秦线西起山西省大同市,东到河北省秦皇岛市,全长 652 公里,是我国第一条单元双线电气化重载运煤专线,设计运输能力 4.5 亿吨/年。1992 年底全线通车,2002 年运量达到一亿吨设计能力;2004 年实施持续扩能改造,全线运量大幅提高;2008 年运量突破 3.4 亿吨,成为世界上年运量最大的铁路线;2010 年 12 月26 日,大秦铁路提前完成年运量 4 亿吨的目标,为原设计能力的 4 倍。

作为我国煤炭运输的第一大通道,截至 2017 年前 10 月数据,大秦线累计完成煤炭运量 3.6 亿吨,占全国煤炭铁路运输总量(17.9 亿吨)的 20%。 2017 年 1-11 月大秦线累计煤炭运量达 3.9 亿吨,同比增长 26%,我们合理预计 2017 年全年煤炭运量将在 4.3 亿吨左右。随着 2017 年以来其煤炭铁路运量的显著回升,目前大秦线已基本满负荷运转,考虑到其 4.5 亿吨的满载运输能力,2018 年预计尚有 2000 万吨左右的运输增量空间,其可用运能增量已非常有限。

作为我国煤炭运输的第一大通道,截至 2017 年前 10 月数据,大秦线累计完成煤炭运量 3.6 亿吨,占全国煤炭铁路运输总量(17.9 亿吨)的 20%。 2017 年 1-11 月大秦线累计煤炭运量达 3.9 亿吨,同比增长 26%,我们合理预计 2017 年全年煤炭运量将在 4.3 亿吨左右。随着 2017 年以来其煤炭铁路运量的显著回升,目前大秦线已基本满负荷运转,考虑到其 4.5 亿吨的满载运输能力,2018 年预计尚有 2000 万吨左右的运输增量空间,其可用运能增量已非常有限。

二、朔黄线:西煤东运第二大通道,预计 18 年可新增运力 1000 万吨左右

二、朔黄线:西煤东运第二大通道,预计 18 年可新增运力 1000 万吨左右

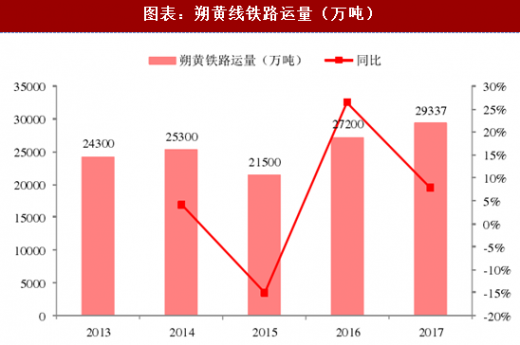

朔黄铁路(神黄铁路组成部分)西起山西省神池县神池南站,与神朔铁路相联,东至河北省黄骅市黄骅港口货场。正线总长近 598 公里,设计为国家 I 级干线、双线电气化铁路,重载路基,设计年运输能力为近期 3.5 亿吨,远期 4.5 亿吨。1997 年 11 月 25 日正式开工,1999 年 11 月 1 日全线建成,是我国西煤东运第二大通道和神华集团矿、路、港、电、航、油一体化工程的重要组成部分,在全国路网中占有重要地位。朔黄铁路煤炭主要来源于神朔线神华集团所属矿区及陕西、山西部分地方煤矿。设计远期能力受到神朔线输送能力限制,煤炭流向目前主要为黄骅港下水、肃宁北转京九线、黄骅南转黄万线、朔黄铁路沿线地销等。

参考观研天下发布《2017-2022年中国煤炭铁路市场竞争态势及十三五投资商机研究报告》

朔黄铁路设计运能 3.5 亿吨,但由于其运行列车重量始终未及最大化标准,因此满载运能暂时无法 100%实现。近年来通过常态化开行 2 万吨列车,朔黄线有效运量稳步提升,有效释放了运力、提升了运输效率。截至 2017 年底,公司全年实现铁路货运量 2.93 亿吨,创历史新高。随着运力扩能改造工作的持续推进,朔黄铁路运力有望稳步提升,我们预计 18 年朔黄线可新增运力 1000 万吨左右。

朔黄铁路设计运能 3.5 亿吨,但由于其运行列车重量始终未及最大化标准,因此满载运能暂时无法 100%实现。近年来通过常态化开行 2 万吨列车,朔黄线有效运量稳步提升,有效释放了运力、提升了运输效率。截至 2017 年底,公司全年实现铁路货运量 2.93 亿吨,创历史新高。随着运力扩能改造工作的持续推进,朔黄铁路运力有望稳步提升,我们预计 18 年朔黄线可新增运力 1000 万吨左右。

三、张唐铁路:2016 年初全线贯通,短期 3000 万吨运量增量空间

三、张唐铁路:2016 年初全线贯通,短期 3000 万吨运量增量空间

张唐铁路,即蒙冀铁路,在规划初期又名张曹铁路(张家口-曹妃甸),2009 年开工建设,2014 年建成,是继大秦铁路、朔黄铁路之后中国蒙煤外运的第三条能源大通道,远期可向西续建至内蒙古自治区的包头、集宁等市,全长约 1000 公里,设计运输能力为 2 亿吨/年。2016 年 1 月,曹妃甸港迎来首列内蒙古货车,这也标志着蒙冀铁路正式通车投入运营。2016 年,张唐铁路实现货运量 2000 万吨,由于刚刚通车运营时间较短,短期运能尚无法充分释放,预计 2018 年张唐铁路可容纳新增货运量 3000 万吨左右。

四、晋中南铁路:山西煤炭外运线路重要补充,预计短期可分担少许新增运量

四、晋中南铁路:山西煤炭外运线路重要补充,预计短期可分担少许新增运量

又名“瓦日铁路”,西起山西中南地区的河东煤田、霍西煤田、西山煤田、沁水煤田等多个大型煤田,衔接南北向多条主要铁路干线,东至山东日照港,形成华北地区一条新的“西煤东运”的能源运输动脉,全长 1260 公里,设计运输能力 2 亿吨/年,于 2014 年底全线贯通。在晋中南铁路通道沿线,有山西的大型煤炭、焦化企业,河南安钢、中原大化等钢铁、化工、焦化企业和山东莱钢等钢铁企业以及日照港配套下水港口。预计 2018 年晋中南铁路可以分担部分煤炭运力增量需求,但规模将较为有限。

我国的主要铁路运煤通道,基本上都集中在“三西”煤外运通道、出关运煤通道和向华东地区调运煤炭的铁路运输通道。其中我国“三西”地区煤炭铁路外运通道主要由北通路(大秦、朔黄、张唐、丰沙大、集通、京原)、中通路(晋中南、邯长、胶济、石太、太焦、和邢)和南通路(陇海、侯月、新菏、西康、宁西)三大横向通道组成。在上述主要铁路线中,以大秦、朔黄、张唐和晋中南四条铁路最为重要,一方面上述四条铁路合计运能达 12 亿吨,具备规模效应;另一方面,四大铁路均直达东部沿海港口(秦皇岛港、黄骅港、曹妃甸港、日照港),经其运载的煤炭可直接在港口下水并输出至东南沿海几大煤炭主要消费省份。

图表:我国西煤东运主要铁路线路

图表:“三西”地区煤炭外运核心铁路

大秦线是我国“西煤东运”的大动脉,被称为煤运“第一通道”,是世界上煤炭运输量最大、运输效率最高的铁路。大秦线西起山西省大同市,东到河北省秦皇岛市,全长 652 公里,是我国第一条单元双线电气化重载运煤专线,设计运输能力 4.5 亿吨/年。1992 年底全线通车,2002 年运量达到一亿吨设计能力;2004 年实施持续扩能改造,全线运量大幅提高;2008 年运量突破 3.4 亿吨,成为世界上年运量最大的铁路线;2010 年 12 月26 日,大秦铁路提前完成年运量 4 亿吨的目标,为原设计能力的 4 倍。

图表:大秦线铁路示意图

图表:大秦线铁路运量(万吨)

朔黄铁路(神黄铁路组成部分)西起山西省神池县神池南站,与神朔铁路相联,东至河北省黄骅市黄骅港口货场。正线总长近 598 公里,设计为国家 I 级干线、双线电气化铁路,重载路基,设计年运输能力为近期 3.5 亿吨,远期 4.5 亿吨。1997 年 11 月 25 日正式开工,1999 年 11 月 1 日全线建成,是我国西煤东运第二大通道和神华集团矿、路、港、电、航、油一体化工程的重要组成部分,在全国路网中占有重要地位。朔黄铁路煤炭主要来源于神朔线神华集团所属矿区及陕西、山西部分地方煤矿。设计远期能力受到神朔线输送能力限制,煤炭流向目前主要为黄骅港下水、肃宁北转京九线、黄骅南转黄万线、朔黄铁路沿线地销等。

参考观研天下发布《2017-2022年中国煤炭铁路市场竞争态势及十三五投资商机研究报告》

图表:朔黄线铁路示意图

图表:朔黄线铁路运量(万吨)

张唐铁路,即蒙冀铁路,在规划初期又名张曹铁路(张家口-曹妃甸),2009 年开工建设,2014 年建成,是继大秦铁路、朔黄铁路之后中国蒙煤外运的第三条能源大通道,远期可向西续建至内蒙古自治区的包头、集宁等市,全长约 1000 公里,设计运输能力为 2 亿吨/年。2016 年 1 月,曹妃甸港迎来首列内蒙古货车,这也标志着蒙冀铁路正式通车投入运营。2016 年,张唐铁路实现货运量 2000 万吨,由于刚刚通车运营时间较短,短期运能尚无法充分释放,预计 2018 年张唐铁路可容纳新增货运量 3000 万吨左右。

图表:张唐铁路示意图

又名“瓦日铁路”,西起山西中南地区的河东煤田、霍西煤田、西山煤田、沁水煤田等多个大型煤田,衔接南北向多条主要铁路干线,东至山东日照港,形成华北地区一条新的“西煤东运”的能源运输动脉,全长 1260 公里,设计运输能力 2 亿吨/年,于 2014 年底全线贯通。在晋中南铁路通道沿线,有山西的大型煤炭、焦化企业,河南安钢、中原大化等钢铁、化工、焦化企业和山东莱钢等钢铁企业以及日照港配套下水港口。预计 2018 年晋中南铁路可以分担部分煤炭运力增量需求,但规模将较为有限。

图表:晋中南铁路示意图

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。