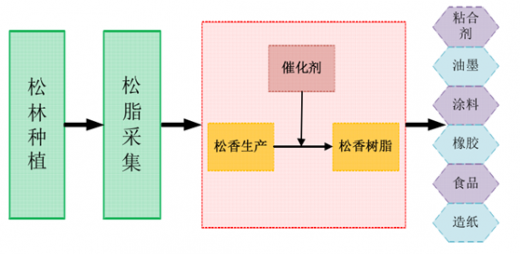

传统的松香树脂行业,上游行业是松林种植及松脂采集行业。下游行业为胶粘剂、涂料及油墨等多种工业品生产行业。

(1)上游行业

长期来看,我国丰富的松树资源可长期满足松香树脂行业发展的需要。我国主要用于采脂的树种有马尾松、湿地松、云南松、思茅松、南亚松等,资源丰富,我国丰富的松树资源有效保证了松香树脂行业发展的原材料需求。但是,松脂的实际供给量则受林农采脂收益、气候变化情况、地方政府林业资源开发意识、采脂技术水平等诸多因素的影响。近年来随着松香树脂行业的发展,松脂价格稳步走高,促进了林农采脂收益的提高。目前,我国已成为全球最大的松香生产国,但由于松香树脂行业的快速发展,松香需求增长较快,预计松香在较长时期内还将维持供应面偏紧的状况。

①采脂的相对收益

我国松脂的主产区主要分布在广西、云南、广东、福建、江西、湖南等地,由于各地的松树资源分布状况及人力资源成本存在一定的差异,在经济比较发达地区或者松树分布不集中的地区,其采脂成本相对较高,以目前松脂和松香的价格水平,这些地区采脂相对收益较低,农户的采脂积极性不高,因此松树资源未被完全开发。但是随着松香及其下游产品需求的增长,松脂价格进一步上涨,采脂的收益提高,则这些地区的松树资源将会逐步得到开发。此外,近年来人工种植松树也逐渐形成产业化,如在云南的思茅地区、江西的吉安地区,已开始大面积人工种植松树,并通过对原有树种如思茅松的改良或引进新树种如加勒比海松、澳洲松等,提高单位松树产脂量、延长采脂期,从而提高采脂收益。随着人工种植产业化规模的不断扩大,将进一步带动松脂产量的增长。

②冰雪灾害、干旱等自然气候因素

自然条件方面的不可预测因素也会影响松节油的短期供给量。如2008年初主产区江西、湖南、广西的采脂松树受冰雪灾害影响大面积损毁,导致2008年全年的松脂产量大幅下滑。

③地方政府林业资源开发意识

参考观研天下发布《2018-2023年中国松香行业市场需求现状分析与投资前景规划预测报告》

近年来,地方政府林业资源开发意识逐步提高,松脂主产区的地方政府均对松脂和松香的开发利用制定了相关政策和制度,主要内容集中在鼓励采脂业合理有效利用松树资源、建立伐前采脂制度、健全采脂规范、加快原料林基地建设、鼓励产学研结合等方面,地方政府认识的提高对于松树资源的保护和利用、加强开发力度、提高松香产量起到了积极作用。

④采脂技术

随着采脂技术的进步和采脂制度的规范,松香的产量也有进一步提高的空间,例如近年采用的松树增脂剂使得单株松脂产量增长20%~35%,而先进的采脂技术和采脂规范能使松树的采割年限由10年左右延长到20年,这些技术的推广使用将使松香产量进一步提高。根据第七次全国森林资源清查结果,我国松树树种面积达2,106.7万公顷,松树分泌的松脂年采脂量可达到200万吨。因此,从长期看,我国松香产量仍然有很大上升空间,能够满足国内松香树脂企业的需求。林农采脂收益提高、地方政府林业资源开发意识加强、采脂技术进步等其他因素对松脂和松香的供给也能产生积极影响。但由于松香短期内的供给受自然条件等不可预见因素的影响,可能出现较大波动,从而影响松香树脂企业的原材料采购。因此,保障原材料供应是松香树脂企业必须面对的重大问题。近年来,少数规模较大、资本实力较强的松香树脂企业逐渐向产业链上游延伸,通过涉足松林种植和松脂采集,以保证松脂供给的充足性、避免松脂价格大幅波动的风险,提高公司的利润水平。

(2)下游行业

下游行业,如胶粘剂行业、油墨行业、油漆涂料行业、橡胶行业、造纸行业、医药行业及食品行业等,是国民经济的重要组成部分,创造了公司所处行业的巨大市场需求。另外,松香树脂的应用领域广阔,风险较为分散,单一下游行业的需求变化对公司的影响较小。6、原材料价格波动

以松脂及松香为主要原材料。松脂价格受天气状况、人力成本以及松香价格的影响。2006~2009年度,松香价格较为平稳,基本维持在5,000~7,000元/吨之间,波动幅度不大。2009年11月至2011年4月,松香价格出现较大幅度上涨,从约8,000元/吨上涨到约23,000元/吨,随后松香价格快速回落,2011年10月至2013年7月松香价格在约10,000元/吨上下波动。2013年下半年以来,松香价格又有所上涨,截至2013年末,松香价格约为15,000元/吨。2014年6月及10月经历了两次单月较大幅度下跌,截至2015年末,松香价格约为11,000元/吨。

行业与上下游行业的关联性见下图:

(1)上游行业

长期来看,我国丰富的松树资源可长期满足松香树脂行业发展的需要。我国主要用于采脂的树种有马尾松、湿地松、云南松、思茅松、南亚松等,资源丰富,我国丰富的松树资源有效保证了松香树脂行业发展的原材料需求。但是,松脂的实际供给量则受林农采脂收益、气候变化情况、地方政府林业资源开发意识、采脂技术水平等诸多因素的影响。近年来随着松香树脂行业的发展,松脂价格稳步走高,促进了林农采脂收益的提高。目前,我国已成为全球最大的松香生产国,但由于松香树脂行业的快速发展,松香需求增长较快,预计松香在较长时期内还将维持供应面偏紧的状况。

①采脂的相对收益

我国松脂的主产区主要分布在广西、云南、广东、福建、江西、湖南等地,由于各地的松树资源分布状况及人力资源成本存在一定的差异,在经济比较发达地区或者松树分布不集中的地区,其采脂成本相对较高,以目前松脂和松香的价格水平,这些地区采脂相对收益较低,农户的采脂积极性不高,因此松树资源未被完全开发。但是随着松香及其下游产品需求的增长,松脂价格进一步上涨,采脂的收益提高,则这些地区的松树资源将会逐步得到开发。此外,近年来人工种植松树也逐渐形成产业化,如在云南的思茅地区、江西的吉安地区,已开始大面积人工种植松树,并通过对原有树种如思茅松的改良或引进新树种如加勒比海松、澳洲松等,提高单位松树产脂量、延长采脂期,从而提高采脂收益。随着人工种植产业化规模的不断扩大,将进一步带动松脂产量的增长。

②冰雪灾害、干旱等自然气候因素

自然条件方面的不可预测因素也会影响松节油的短期供给量。如2008年初主产区江西、湖南、广西的采脂松树受冰雪灾害影响大面积损毁,导致2008年全年的松脂产量大幅下滑。

③地方政府林业资源开发意识

参考观研天下发布《2018-2023年中国松香行业市场需求现状分析与投资前景规划预测报告》

近年来,地方政府林业资源开发意识逐步提高,松脂主产区的地方政府均对松脂和松香的开发利用制定了相关政策和制度,主要内容集中在鼓励采脂业合理有效利用松树资源、建立伐前采脂制度、健全采脂规范、加快原料林基地建设、鼓励产学研结合等方面,地方政府认识的提高对于松树资源的保护和利用、加强开发力度、提高松香产量起到了积极作用。

④采脂技术

随着采脂技术的进步和采脂制度的规范,松香的产量也有进一步提高的空间,例如近年采用的松树增脂剂使得单株松脂产量增长20%~35%,而先进的采脂技术和采脂规范能使松树的采割年限由10年左右延长到20年,这些技术的推广使用将使松香产量进一步提高。根据第七次全国森林资源清查结果,我国松树树种面积达2,106.7万公顷,松树分泌的松脂年采脂量可达到200万吨。因此,从长期看,我国松香产量仍然有很大上升空间,能够满足国内松香树脂企业的需求。林农采脂收益提高、地方政府林业资源开发意识加强、采脂技术进步等其他因素对松脂和松香的供给也能产生积极影响。但由于松香短期内的供给受自然条件等不可预见因素的影响,可能出现较大波动,从而影响松香树脂企业的原材料采购。因此,保障原材料供应是松香树脂企业必须面对的重大问题。近年来,少数规模较大、资本实力较强的松香树脂企业逐渐向产业链上游延伸,通过涉足松林种植和松脂采集,以保证松脂供给的充足性、避免松脂价格大幅波动的风险,提高公司的利润水平。

(2)下游行业

下游行业,如胶粘剂行业、油墨行业、油漆涂料行业、橡胶行业、造纸行业、医药行业及食品行业等,是国民经济的重要组成部分,创造了公司所处行业的巨大市场需求。另外,松香树脂的应用领域广阔,风险较为分散,单一下游行业的需求变化对公司的影响较小。6、原材料价格波动

以松脂及松香为主要原材料。松脂价格受天气状况、人力成本以及松香价格的影响。2006~2009年度,松香价格较为平稳,基本维持在5,000~7,000元/吨之间,波动幅度不大。2009年11月至2011年4月,松香价格出现较大幅度上涨,从约8,000元/吨上涨到约23,000元/吨,随后松香价格快速回落,2011年10月至2013年7月松香价格在约10,000元/吨上下波动。2013年下半年以来,松香价格又有所上涨,截至2013年末,松香价格约为15,000元/吨。2014年6月及10月经历了两次单月较大幅度下跌,截至2015年末,松香价格约为11,000元/吨。

资料来源:观研天下整理,转载请注明出处(YS)。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。