米粉是中国南方地区的一种特色小吃,是指以大米为原料,经浸泡、蒸煮、压条等工序制成的条状、丝状米制品,而不是词义上理解的以大米为原料以研磨制成的粉状物料。米粉质地柔韧,富有弹性,水煮不糊汤,干炒不易断,配以各种菜码或汤料进行汤煮或干炒,爽滑入味,深受广大消费者(尤其南方消费者)的喜爱。米粉品种众多,可分为排米粉、方块米粉、波纹米粉、银丝米粉、湿米粉和干米粉等。

一、行业市场发展情况

1、市场持续扩容,规模不断上涨

根据观研报告网发布的《中国米粉行业现状深度研究与发展前景分析报告(2024-2031年)》显示,米粉是一种历史悠久,南方人日常食用的食物,其刚需性强,米粉消费基础庞大,算是一个长期较为稳定的大市场。目前米粉、米线成为仅次于快餐简餐和西式快餐的小吃品类。但初期米粉只是民众餐桌上的一道菜品,经过长期演变,米粉逐步发展为一个独立的赛道。而且早期,米粉店主要以夫妻小店为主,直到近年逐渐形成了以夫妻小店和连锁品牌并行发展的竞争格局。

近年来得益于消费者对传统食品的回归以及对健康、营养的追求,我国米粉市场持续扩容,规模不断上涨。数据显示,2021年我国米粉的市场规模约为1097亿元,同比增长25.9%。估计2022年我国米粉市场规模将在1324亿元左右。目前随着米粉市场的不断扩大和消费者需求的不断升级,米粉产业正迎来前所未有的发展机遇。

数据来源:观研天下整理

虽然近年我国米粉市场规模很大,但存在工业化生产水平滞后、面临品种太多、单线产能较低、设备简陋、自动化程度低等问题。而且由于米粉具有保质期短、供应链长、配送成本高等特点,米粉生产普遍存在规模小、布局散、市场化程度不高的问题,严重制约了各地富有特色的米粉开拓外部市场。如何让各地富有特色的米粉突破时空局限,增强产业发展活力,是各地政府和米粉生产企业需要认真研究、用心解决的难题。简化生产工序、优化加工工艺、创新加工设备,才是未来米粉产业发展方向。

2、赛道持续细化,地方米粉被持续挖掘

与此同时,近年来我国米粉赛道持续细分,地方米粉被持续挖掘,云南米线、柳州螺蛳粉、湖南米粉、新疆米粉、江西米粉等细分赛道逐渐崛起,催生了一批实力品牌。如云南米线赛道的蒙自源、阿香米线,湖南米粉赛道的三两粉、霸蛮湖南米粉,江西米粉赛道的子固路拌粉等品牌。

云南米线方面:近年来该赛道诸多品牌快速发展,门店规模不断壮大,比如蒙自源、阿香米线等品牌加快了全国的扩张步伐,港式米线品牌如谭仔米线等也在持续开拓市场。目前细分出了云南过桥米线、云南小锅米线、港式米线这三个细分赛道,并且各个赛道均有一批代表品牌冒头,比如在云南过桥米线赛道,拥有蒙自源、阿香米线等头部品牌,而在港式米线赛道,则有谭仔米线、肥汁米蘭香港米线等代表品牌。另据相关数据显示,一些云南米线品牌的入驻城市数相对较多,比如蒙自源、阿香米线入驻了超100个城市,门店规模相对较大。

资料来源:观研天下整理

湖南米粉方面:赛道进一步细分,出现了长沙米粉、常德津市米粉、衡阳鱼粉、杀猪粉等细分品类。具体来看,其中自2022年开始,湖南杀猪粉凭借着手工鲜粉、大骨熬汤、新鲜猪杂等特色,迅速走红,其近年的抖音搜索指数明显高于湖南米粉;另外常德津市米粉等细分赛道也有品牌冒头。总体来看,长沙米粉赛道已经跑出了一批在全国拥有较高知名度的连锁品牌,但品牌的门店数多在300家以下,品牌规模化程度有待提升。

湖南米粉部分细分赛道的代表品牌概况

|

代表品牌 |

主要发展区域 |

|

|

长沙米粉 |

三两粉 |

广东省 |

|

甘长顺 |

湖南省 |

|

|

统桶发卤粉王 |

湖南省 |

|

|

常德津市米粉 |

津市刘聋子粉馆 |

湖南省 |

|

衡阳米粉 |

彭海军鱼粉 |

广东省、湖南省 |

|

杀猪粉 |

老嘉杀猪粉 |

湖南省 |

|

山水至尊湖南特色米粉 |

广东省 |

资料来源:观研天下整理

螺蛳粉方面:赛道快速发展,涌现出了诸多螺蛳粉品牌,并且这些螺蛳粉品牌在不断扩张。比如柳螺香2023年新开门店数近200家,而小蛮螺的新开门店数超500家,融柳大铁牛螺蛳粉2023年新开门店数超800家。从地区分布来看,螺蛳粉在广东和广西的门店数最多,占比分别为10.3%、9.3%。

数据来源:观研天下整理

江西米粉方面:赛道迎来了快速发展期,一些连锁品牌也开始崭露头角,比如李大叔南昌拌粉、子固路拌粉等品牌的门店数均超过了200家。从地区分布来看,有38.0%的江西米粉门店开在江西,其次是广东和浙江,占比分别为20.1%、13.1%。

数据来源:观研天下整理

新疆米粉方面:目前已经有较多品牌冒头,包括啊臻味道米粉、吴佳拌米粉、辣风芹酱香米粉等。近年在新疆旅游热度高、米粉产品“基因”强、媒体营销强这“三把火”的助推下,该品类迅速走红,且品牌加速全国化扩张。目前乌鲁木齐、北京的门店数居于前两位,占比分别为8.4%、3.9%。

数据来源:观研天下整理

二、行业上下游情况

目前米粉行业的产业链较为完整,涵盖了从原材料供应到最终产品消费的整个过程。其产业链上游环节主要涉及原材料的供应,如大米以及米粉加工设备等,其中大米作为米粉的主要原料,其品质直接影响到米粉的口感和品质;中游则是米粉制造行业;下游则涉及餐饮业以及居民消费者等。

资料来源:观研天下整理

1、行业上游情况

米粉行业产业链上游包括大米以及米粉加工设备等。其中大米作为米粉的主要原料,其品质直接影响到米粉的口感和品质。

大米是稻谷经清理、砻谷、碾米、成品整理等工序后制成的成品。近几年我国大米产量呈现增长态势。尤其是进入2022年,我国大米产量更是迎来了一个显著的跃升。根据数据,2022年我国大米产量为14595.00万吨,较上年同比增长32.15%。这一数字不仅刷新了历史记录,也充分展示了我国农业发展的强劲势头和巨大潜力。

数据来源:观研天下整理

2、行业下游情况

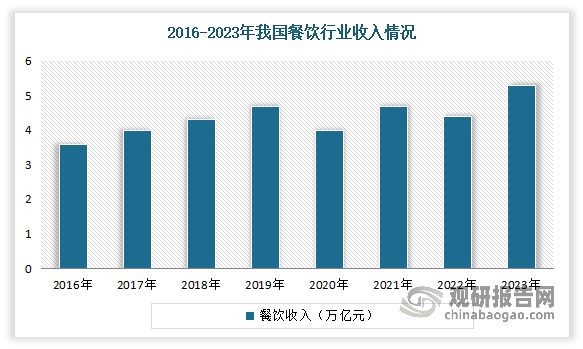

(1)餐饮行业正重回稳步发展

在经历疫情影响后,近两年来我国餐饮行业已逐渐从疫情影响中恢复,正重回稳步发展。数据显示,2023年我国餐饮收入52890亿元,同比上升20.4%;限额以上单位餐饮收入13356亿元,同比上升20.9%。

数据来源:观研天下整理

(2)消费者群体相当广泛,超8成人均消费价位处于10~30元价格带

米粉的消费者群体相当广泛,涵盖了各个年龄段。其中20~35岁的年轻人是主流消费群体,数据显示,2023年我国米粉行业线上订单消费者年龄分布在20~35岁占比达75.7%,他们具有较高的消费活力和购买力,对新鲜事物和口味有着较高的接受度和追求。

从消费价格带来看,消费者更偏爱经济实惠和口感美味的米粉。根据相关数据显示,有超8成米粉门店的人均消费价位处于10~30元的价格带;其次是30~60元的价格带,占比达到9.4%。

数据来源:观研天下整理

(3)以辣为味型的米粉较受欢迎,消费者最爱酸辣粉

从消费类型来看,目前以辣为味型的米粉较受欢迎,消费者最爱酸辣粉。根据相关资料显示,2022年在米粉店推荐菜排名的前十位中,酸辣粉位居首位。酸辣粉起源于重庆,是较早走向全国市场的地方米粉,市场基础较为庞大。其次是番茄肥牛米线和近年来热度不减的螺蛳粉,而过桥米线、肉沫米粉、香辣肥肠粉、麻辣牛肉粉也名列前茅。从中可见,以辣为味型的米粉较受欢迎。

2022年我国米粉店的推荐菜排名

| 序号 | 推荐菜 |

| 1 | 酸辣粉 |

| 2 | 番茄肥牛米线 |

| 3 | 螺蛳粉 |

| 4 | 过桥米线 |

| 5 | 鱼豆腐 |

| 6 | 肉沫米粉 |

| 7 | 香辣肥肠粉 |

| 8 | 麻辣牛肉粉 |

| 9 | 酸梅汁 |

| 10 | 鸡爪 |

数据来源:观研天下整理

三、行业市场企业竞争情况

1、企业数量不断增长,市场竞争日益激烈

受益于米粉行业的市场规模在不断扩大,近年也吸引了越来越多的企业进入市场,包括传统的米粉品牌、新兴的餐饮企业以及跨界进入的投资者等。数据显示,2023年我国米粉行业相关企业注册量达61020家,同比增长31.9%。截至2024年4月,全国米粉门店数超过30万家。而在企业不断增长以及市场规模逐渐扩大的同时,企业之间在产品创新、品质提升、营销策略等方面展开了激烈的竞争。

数据来源:观研天下整理

2、品牌规模化低,多数品牌门店数在10家及以下

虽然近年市场不断发展,但目前品牌规模化仍较低。有相关数据显示,截至2024年4月,门店数在10家及以下的米粉品牌占总量的77.7%,门店数在11~50家的米粉品牌占比为16.8%,门店数超过51家的米粉品牌占比仅为5.5%。总体来看,门店数超500家的米粉品牌较少,并且仅有蒙自源、无名缘米粉、五谷渔粉的门店数突破千家。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。