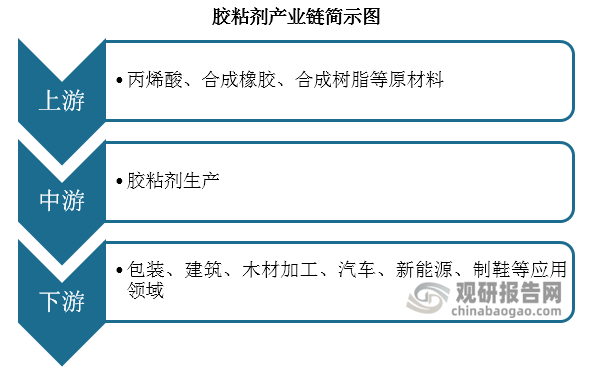

一、胶粘剂行业概述及产业链图解

胶粘剂是一种具有很好粘合性能的物质,能将同种或两种或两种以上同质或异质的制件(或材料)连接在一起。按固化方式,胶粘剂可分为水基型胶粘剂、热熔型胶粘剂、溶剂型胶粘剂、反应型胶粘剂等。

从产业链看,我国胶粘剂上游为原材料,其使用原材料较多,主要用到丙烯酸、合成树脂、合成橡胶等原料;中游为胶粘剂生产;下游为应用领域,其被广泛应用于包装、建筑、木材加工、汽车、新能源、制鞋等行业。

资料来源:观研天下整理

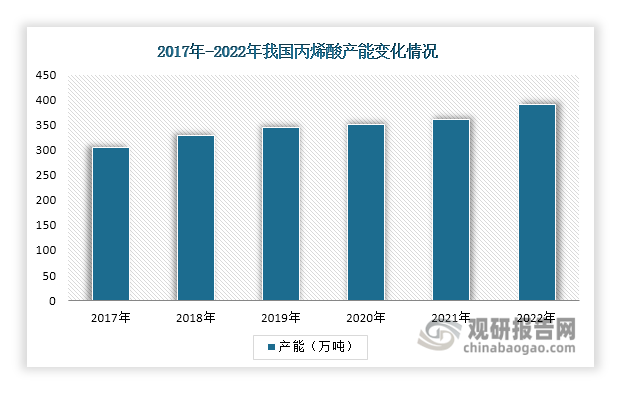

二、胶粘剂上游情况

1.丙烯酸产能稳步提升

丙烯酸是一种重要的有机化合物,用途广泛。随着生产技术的提高,目前我国已成为世界上主要的丙烯酸生产国之一,市场自供率较高,能满足中游胶粘剂生产需求。数据显示,近年来我国丙烯酸产能持续增长,已由2017年的305万吨增长至2022年的390万吨。

数据来源:观研天下整理

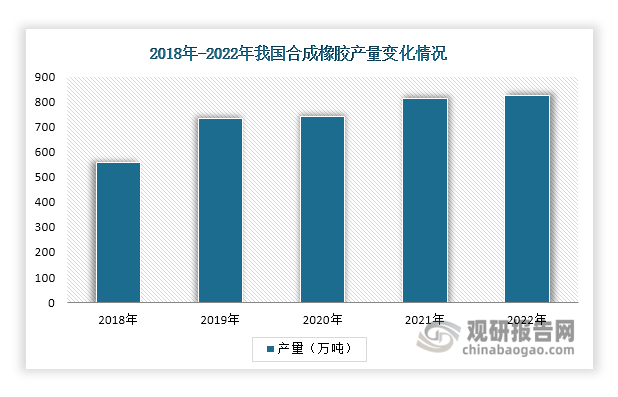

2.合成树脂和橡胶产量逐年递增

合成树脂是一类人工合成的高分子化合物,随着我国石化行业的快速发展,近年来其产量持续增长,由2017年的8458.1万吨增长至2022年的11366.9万吨;合成橡胶则是由人工合成的高弹性聚合物,其市场自给率高,2021年达到79.5%,近年来我国合成橡胶产量也在逐年递增,由2019年的559万吨增长至2022年的823.3万吨。

数据来源:观研天下整理

数据来源:观研天下整理

整体来看,我国胶粘剂上游主要原材料产能产量较为充足,这为胶粘剂市场的发展奠定了良好的基础。

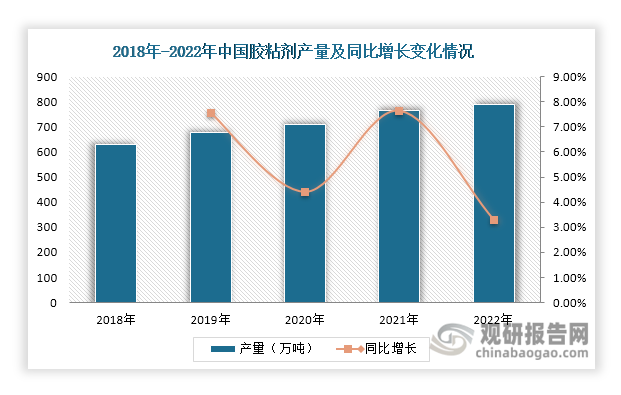

三、胶粘剂中游情况

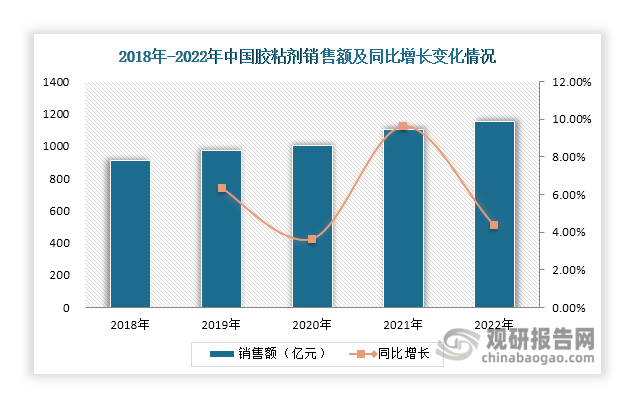

1.我国胶粘剂产量和销售额不断增长

近年来,我国胶粘剂行业发展良好,产量和销售额不断增长。数据显示,其产量由2018年的631.42万吨增长至2022年的788.4万吨,同比增长保持在3%以上;销售额则从913.23亿元增长至1151.4亿元,同比增长保持在4%以上。中国胶粘剂和胶粘带工业发布的资料显示,“十四五”期间我国胶粘剂行业的发展目标是产量年均增长率为4.2%,销售额年均增长率为4.3%,预计未来几年,我国胶黏剂市场产量和销售额将持续增长,维持整体向好局面。

数据来源:观研天下整理

数据来源:观研天下整理

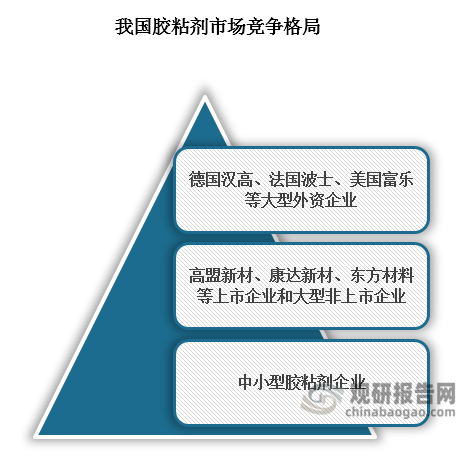

2.我国胶粘剂市场竞争格局呈现三个梯队

当前,我国胶粘剂市场集中度低,存在较多中小型企业,集中分布在低端市场,竞争日益激烈,且低端胶粘剂产品还出现产能过剩现象;而国产胶粘剂高端市场供应不足,市场份额主要被外资企业占据。

根据观研报告网发布的《中国胶粘剂行业发展现状分析与投资前景研究报告(2024-2031年)》显示,整体来看,我国胶粘剂市场竞争格局呈现三个梯队。位于第一梯队的企业为大型外资企业,如德国汉高、法国波士、美国富乐等,其在我国胶粘剂高端市场占据较多市场份额;位于第二梯队的企业为高盟新材、康达新材、东方材料、德邦科技等上市企业和大型非上市企业,这些企业在技术、规模等方面已经具备明显竞争优势,积极推动国产高端替代进程,并不断扩大市场份额;中小型企业位于第三梯队,这些企业生产规模较小,主要生产低端产品。

资料来源:观研天下整理

四、胶粘剂下游情况

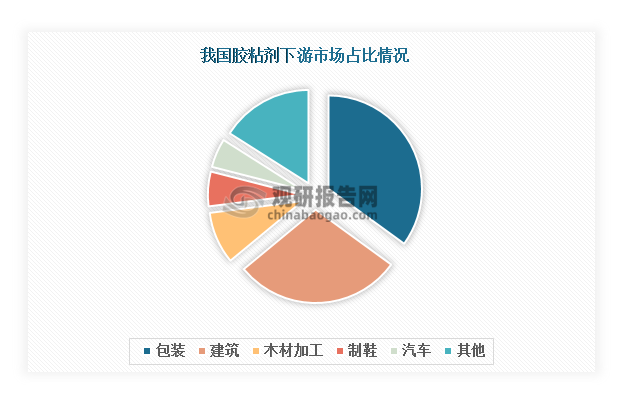

近年来,随着战略性新兴产业发展和胶黏剂产品技术提升,我国胶粘剂下游应用领域不断扩展,已经从包装、建筑、木材加工等传统领域拓展到了风电、光伏、锂电池、半导体、航空航天等战略性新兴产业。目前,包装和建筑领域对胶粘剂市场需求量最大,合计占比超过六成。

数据来源:观研天下整理

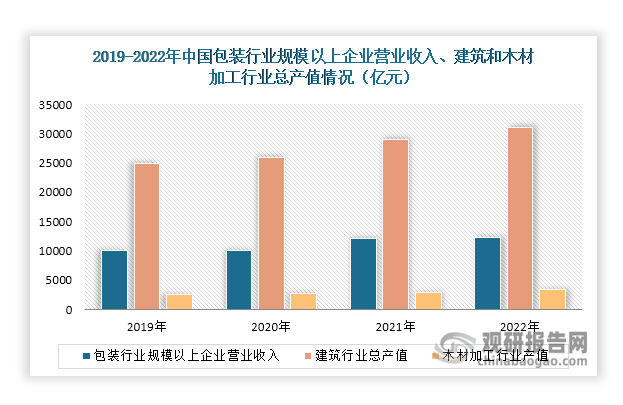

整体来看,我国胶黏剂下游市场需求持续向好。一方面,包装、建筑、木材加工等传统领域发展较为稳定,对胶黏剂市场的需求总体保持稳中向好的态势。具体来看,目前包装行业已经是收入规模破万亿级的产业,规模以上企业营业收入稳步增长;建筑方面,建筑行业已经进入成熟期,发展较为稳定,产值逐年递增,且国家发布不少政策大力发展装配式建筑,这也给胶黏剂市场带来发展新机遇;从木材加工行业来看,其市场整体上呈现出正向增长态势,产值也在逐年递增......

数据来源:观研天下整理

另一方面,随着环保政策的加强,风电、光伏、锂电池等战略性新兴产业发展势头强劲,对胶黏剂的需求量也将持续增长,这为其发展提供了较大的增量空间。(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。