一、电镀液简介及产品组分

根据观研报告网发布的《中国半导体封装用电镀液行业现状深度研究与投资前景分析报告(2024-2031年)》显示,电镀液是可以扩大金属的阴极电流密度范围、改善镀层的外观、增加溶液抗氧化的稳定性等特点的液体。电镀液由主盐、导电剂、络合剂及各类电镀添加剂组成,其中电镀添加剂是影响电镀功能的核心组分。

电镀液产品组分

| 产品组分 | 简介 |

| 主盐 | 含有沉积金属的盐类,提供电沉积金属的离子,它以络合离子形式或水化离子形式存在于不同的电镀液中;主盐的浓度越高电流效率会越高,金属的沉积速度也会加快,同时镀层晶粒较粗,溶液分散能力下降。 |

| 导电盐 | 用于增加溶液的导电能力,从而扩大允许使用的电流密度范围。 |

| 阳极活性剂 | 能促进阳极溶解、提高阳极电流密度的物质,从而保证阳极处于活化状态而能正常的溶解。 |

| 缓冲剂 | 用来调节和控制溶液酸碱度的物质。这类物质具有良好的缓冲作用,但不应过多。 |

| 添加剂 | 能改善镀层的性能和电镀质量的作用,如整平剂、光亮剂、抗针孔剂等。光亮剂主要用来增加镀层的光亮度,少去了抛光的工序。润湿剂的作用是加你各地金属和溶液间的界面张力。整平剂能够改变金属表面的微观平整性。应力消除剂则能降镀层的内应力,提高镀层的韧性。 |

资料来源:观研天下整理

二、半导体制造产业快速发展助力半导体封装用电镀液打开市场空间

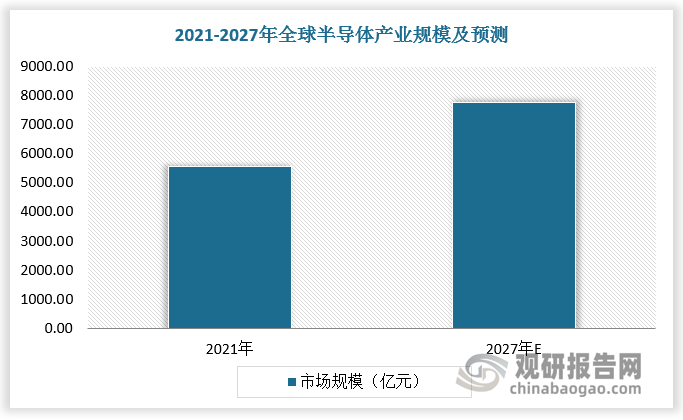

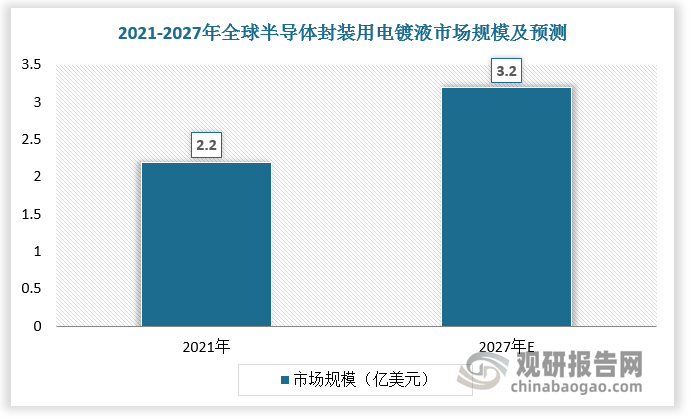

电镀液常用于实现集成电路、电子元件与印刷电路板之间良好的焊接和导电性能,液是半导体制造过程中的核心材料之一。近年来半导体制造产业快速发展助力半导体封装用电镀液打开市场空间。2021年全球半导体产业规模达5559亿美元,半导体封装用电镀液市场规模达2.2亿美元。未来仍将是半导体制造业的高速发展期,半导体封装用电镀液市场也有望进一步增长,2027年达3.2亿美元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、我国成为半导体封装用电镀液主要市场之一

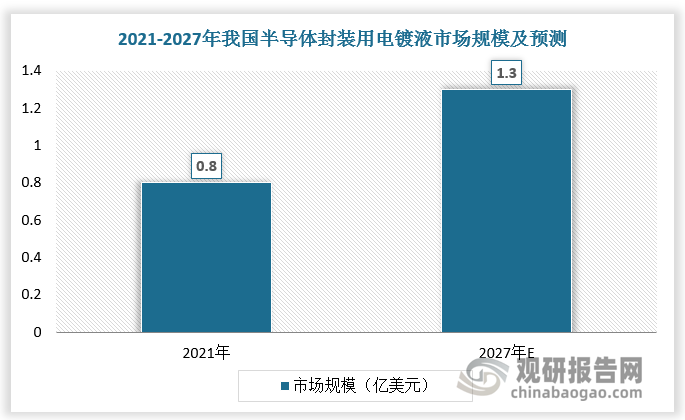

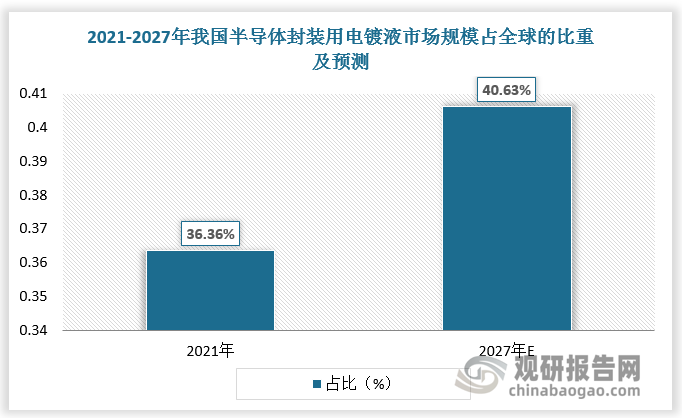

发展初期,电镀液市场主要集中在北美、欧洲地区,受益于电子产业向亚洲转移,我国半导体封装用电镀液行业迅猛发展,我国已成为全球半导体封装用电镀液主要生产和消费市场之一。根据数据,2021年我国半导体封装用电镀液市场规模为0.8亿美元,占全球半导体封装用电镀液市场规模的比重为36.36%;预计2027年我国半导体封装用电镀液市场规模将达1.3亿美元,占全球半导体封装用电镀液市场规模的比重为40.63%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

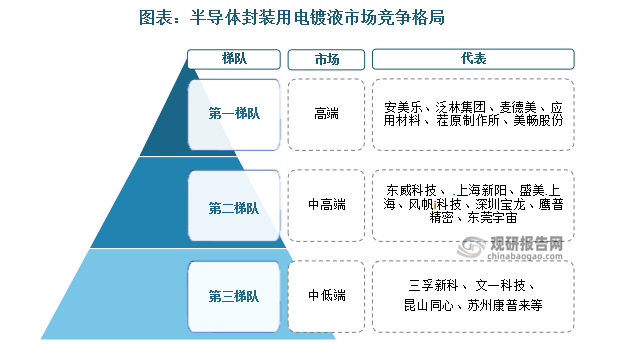

四、半导体封装用电镀液市场竞争梯队化格局明显

电镀液及配套试剂属于功能湿化学品范畴,该类产品从研发到产业化再到最终导入往往需要数年时间,严格的客户评估、认证制度及持续技术支持与服务也使得电子化学品企业和下游客户之间形成紧密的合作关系,一旦成功进入其供应体系,就很难被替代。同时,掌握核心技术的企业为保持竞争优势,采取各种措施保护其知识产权,对新进入企业造成了短期内难以克服的技术壁垒。

半导体封装用电镀液行业进入门槛较高,市场相对集中,其中中高端市场主要被安美乐、泛林集团、麦德美、荏原制作所等欧美及日系企业占领;东威科技、上海新阳、盛美上海、风帆科技等内资企业,深圳宝龙、东莞宇宙电路板等港资企业以及中国台湾竞铭等台资企业拥有多年电镀行业经验,相对于布局中低端市场的企业,竞争力较强,随着业务扩张有望持续抢占头部公司份额。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。