根据观研报告网发布的《中国牛奶行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,牛奶是最古老的天然乳制品之一,主要是指从奶牛或其他哺乳动物中采集、加工和销售牛奶及其制品。牛奶降低食管括约肌压力、增加胃液或肠液反流的作用,其奶所含的营养素比较完全,营养价值很高且易于消化吸收,最适合于病人、幼儿老人食用。牛奶及其制品是人们日常生活中不可或缺的食品之一,其发展与人们的生活水平密切相关。

一、奶牛养殖业规模化进程不断加深,奶牛数量逐步回升

牛奶营养全面,是适合长期饮用的饮品,也是现代乳品工业的重要原料。长期饮用能够提高人体体质,也能补充钙质。而奶牛的奶质和其饮食结构以及运动量具有很强的相关性,合理且健康饮食的奶牛,产出的奶更香醇、更有营养。因此牛奶业的健康发展有利于振兴农村经济,已经推出多项政策推动该行业的发展。

奶牛养殖业是畜牧业的重要组成部分。我国原始畜牧业兴起于新石器时代,十九世纪中期近代奶牛养殖技术通过多种渠道引入中国,形成了我国延续至今的奶牛养殖业。自我国加入世贸组织后,国际资本迅速进入中国市场,带来了先进的养殖技术及牛场经营理念,奶牛存栏数迅猛增长。

但近年来我国对奶牛养殖行业监管力度以及奶制品安全意识的不断提升,我国奶牛养殖规模化程度不断提升,大量小规模散户被取缔,使得2016-2019年期间我国奶牛数量呈下降趋势。直到2019年之后,随着行业规模化进程的不断加深,以及在下游需求的推动下,我国奶牛数量逐步回升。数据显示,2022年我国奶牛数量在640万头左右,同比增长3.2%。估计2023年我国奶牛数量将达到660万头,同比增长3.1%。另外目前我国奶牛养殖布局比较分散,每个省都有奶牛养殖,但省际间的奶牛存栏数量相差较大。如2017年内蒙古奶牛存栏量为235.8万头,海南仅为0.1万头。

数据来源:观研天下整理

我国奶牛养殖主要有草地放牧方式、家庭农牧混合方式、集约化规模养殖等三种方式。但近年随着消费者对乳制品质量的要求不断提高,个体散养经营牛场缺乏专业水平的简单饲养管理,已经无法供应现代化乳制品加工企业需求的高品质原料奶。而规模化养殖具有管理规范、产奶量稳定、原奶质量高、抗风险能力强等优势。因此头部乳制品生产加工企业纷纷开始加强奶源基地建设,布局高品质牛奶生产、规模化养殖基地。目前规模化养殖已成为国内原奶行业的主流趋势,各领先企业纷纷发展规模化养殖,成为国内原奶行业的主力军。数据显示,2023年我国奶牛养殖规模化率约75%。

数据来源:观研天下整理

目前在我国奶牛养殖领域,优然牧业、现代牧业以及中国圣牧等是行业内的佼佼者。据2021年的统计数据显示,优然牧业、现代牧业、原生态乳业和中国圣牧在原奶产量上均表现出色,各自占据了市场份额的5.4%、4.37%、2.36%和1.63%。

但总体来说,我国奶牛养殖行业的市场集中度相对较低,行业呈现较为分散的状态,仍有较大的提升空间。相比之下,美国的乳业发展较为成熟,其奶牛养殖行业以奶牛养殖为主导,奶牛养殖行业的CR3占比高达50%,而乳企CR3仅为22%,这一结构特点与我国形成了鲜明对比。

二、奶牛单产量取得突破,奶牛年单产的平均值已达到9.4吨

随着我国奶牛规模化养殖程度不断提升,我国奶牛单产量取得突破,也成为了推动产量增长的重要因素。根据农业农村部、国家统计局数据,2023年我国奶牛年单产的平均值达到9.4吨。

数据来源:观研天下整理

三、牛奶产量连续六年增长,并首次突破4000万吨

得益于规模化养殖方式的普及以及奶牛单产水平的不断提高,近年我国牛奶产量稳步提高。尤其是2023年我国牛奶产量实现了显著增长,同比增长6.7%,总产量达到了4197万吨,相比2018年提升超1000万吨,且是首次突破4000万吨。

数据来源:观研天下整理

目前我国牛奶主产省份集中在内蒙古、河北、黑龙江等地区。有数据显示,2023年我国内蒙古牛奶产量最多,达到了792.6万吨,占比18.88%;其次为河北省,牛奶产量为571.9万吨,占比13.63%。

数据来源:观研天下整理

四、奶类消费市场培育尚显不足,奶源过剩需求放缓

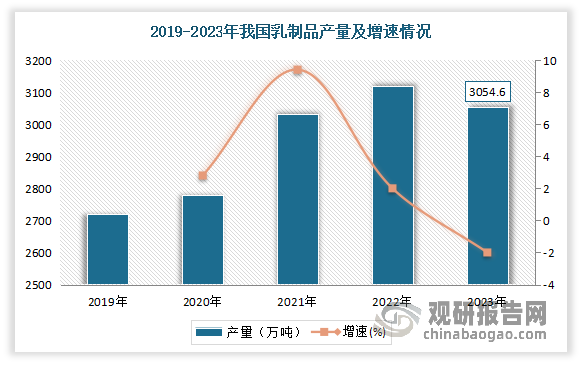

乳制品作为重要的营养来源,近年随着国民健康意识不断提升,人们对乳制品益处的认知大大加强。同时受益于城镇化不断推进、冷链技术水平的不断提升、城乡居民可支配收入,使得我国乳制品制造业进入高速发展时期,产量增长明显。数据显示,2019-2022年我国乳制品产量一直为增长趋势。但到2023年产量出现轻微下降,产量为3054.6万吨,同比下降2.0%。

数据来源:观研天下整理

目前乳制品已经成为我们日常生活中不可或缺的营养来源之一。到2021年我国乳制品销量3035万吨,同比增长9.1%。人均乳制品消费量已从20年前的不足6公斤提高至36公斤,北上广等一线城市人均饮奶量达到了50公斤。

但尽管如此,我国居民奶制品的摄入量仍然偏低,人均饮奶量仍不足世界人均消费量的1/3,不足亚洲人均消费量的1/2,远低于《中国居民膳食指南》指导的每日300克的摄入量。到2020年仍有超过20%的孩子没有科学食用乳制品。据统计,2023年我国人均奶类消费量仅为41.3公斤,这一数字仅相当于《中国居民膳食指南》推荐量的22.6%至37.7%。由此可见,未来奶类消费市场仍有较大的增长空间。2023年受当前消费环境的影响,全年奶类消费量却出现了约1.6%的下降。综上来看,当前我国奶产品供需结构尚不平衡,奶类消费市场的培育仍显不足等挑战。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。