1、电镀液是电镀液的核心原材料

前端制造过程的电镀是指在芯片制造和封装过程中,将电镀液中的金属离子电镀到晶圆表面形成金属互连的工艺;后端封装的电镀是指在芯片封装过程中,在三维硅通孔、重布线、凸块工艺中进行金属化薄膜沉积的过程。电镀液作为电镀工艺的核心原材料,主要由加速剂、抑制剂及整平剂组成,通过不同组分相互作用,能够实现从下到上的填充效果以及改善镀层晶粒、外观及平整度。

晶圆凸块、晶圆硅通孔(TSV)镀铜、封装工艺都需要进行金属化薄膜沉积,这将显著拉动相关电镀液的需求,如铜、镍、锡、银、金电镀液等

电镀液在部分工艺应用情况

资料来源:观研天下整理

2、全球高纯电镀液销售额稳步增长,我国市场规模较小

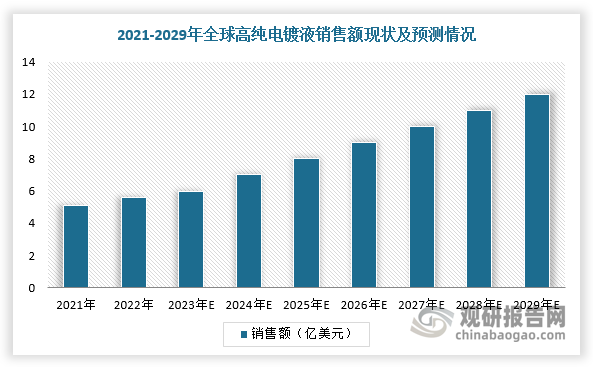

根据观研报告网发布的《中国高纯电镀液行业发展深度分析与投资前景预测报告(2024-2031年)》显示,随着先进逻辑器件节点带来的互连层的增加以及广泛运用铜互连技术的半导体器件整体增长,带动全球高纯电镀液销售额稳步增长。

根据数据,2022年,全球高纯电镀液市场规模为5.87亿美元,同比增长11.89%,预计2029年将增长至12.03亿美元,2022-2029年均复合增速将达到10.79%。

数据来源:观研天下整理

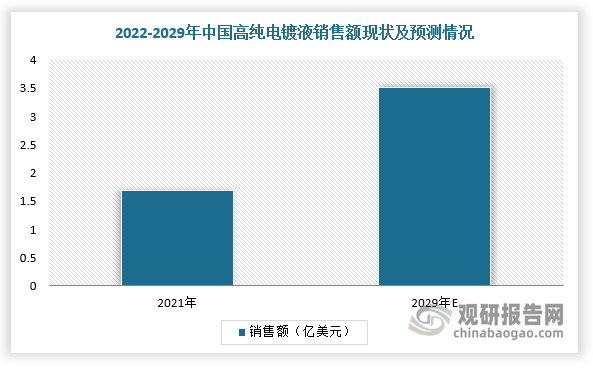

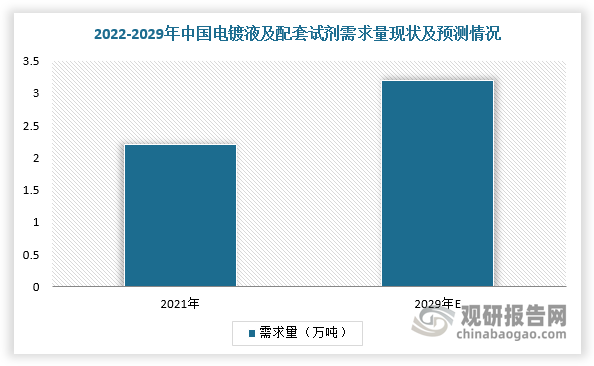

而在中国市场,我国高纯电镀液市场规模较小。根据数据显示,2022年高纯电镀液的市场规模为1.69亿美元,相应的电镀液及配套试剂需求量为2.15万吨。预计2029年市场规模将增长至3.52亿美元,2022-2029年均复合增速将达到 11.05%,全球市场份额占比也将增长至29.23%。

数据来源:观研天下整理

数据来源:观研天下整理

3、铜电镀液是高纯电镀液行业最大细分市场,半导体领域需求份额超80%

在细分市场结构方面,铜电镀液占据高纯电镀液行业主流,2022年需求占比达65.13%,其次为锡电镀液和金电镀液,占比分别为11.90%和5.45%。

数据来源:观研天下整理

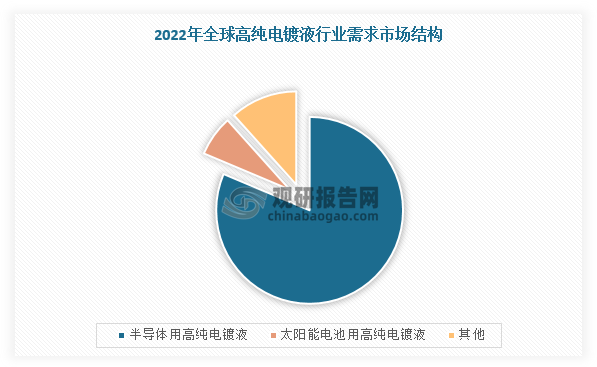

在下游应用结构方面,半导体用高纯电镀液占据绝大多数市场份额,2022年需求占比达81.53%;其次为太阳能用高纯电镀液,2022年需求占比为7.01%。

数据来源:观研天下整理

4、全球高纯电镀液行业竞争格局分析

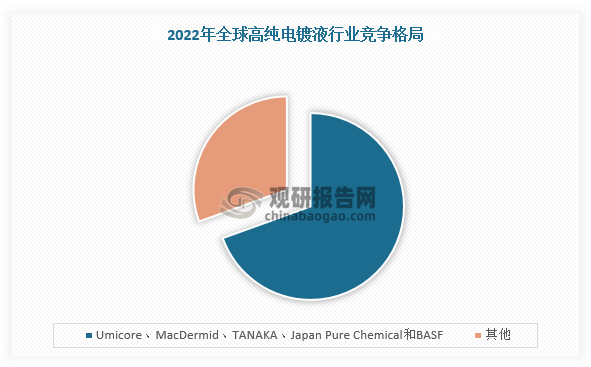

目前,全球高纯电镀液行业呈现寡头垄断格局,主要电镀液生产商为Umicore、MacDermid、TANAKA、Japan Pure Chemical和BASF等,2022年CR5市场达到4.08亿美元,占全球高纯度电镀液市场规模的69.49%。在中国市场,目前,我国企业生产的电镀液下游应用仍然以传统封装为主,晶圆制造和先进封装依旧被外国企业所占据,国产高纯电镀液产业升级需求迫切。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。