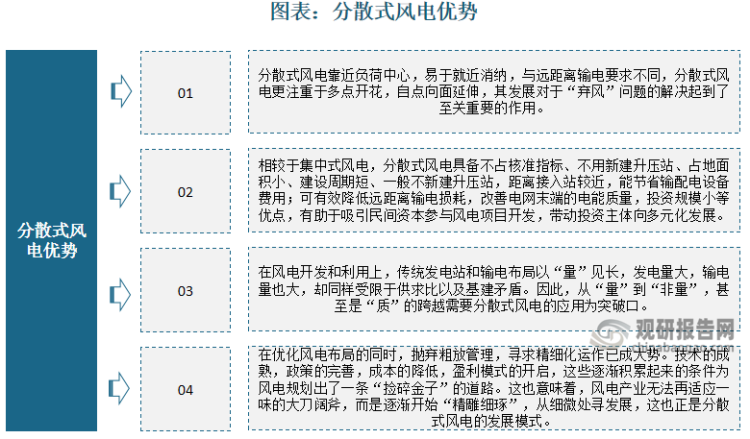

一、优势显著,我国分散式风电累计装机容量快速增长且分布集中

根据观研报告网发布的《中国分散式风电行业发展趋势研究与未来前景预测报告(2024-2031年)》显示,分散式风电一般是指采用风力发电机作为分布式电源,将风能转换为电能的分布式发电系统,容量多在30-50兆瓦左右,实现小规模化分散式、布置在用户附近的、高效可靠的发电模式。

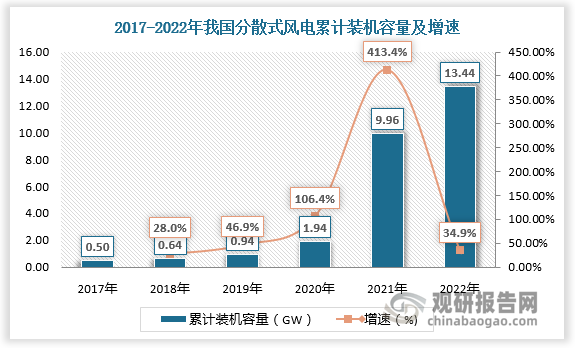

相对于传统的风电模式,分散式风电优势显著,早在21世纪初,我国就已开始关注并投资于分散式风电项目。近年来,随着可再生能源的重要性日益凸显,分散式风电进入快速发展阶段。截至2021年年底,中国分散式风电累计装机容量接近1000万千瓦,同比增长413.4%。截至2022年年底,中国分散式风电累计装机容量1344万千瓦,同比增长34.9%。

资料来源:观研天下整理

数据来源:观研天下数据中心整理

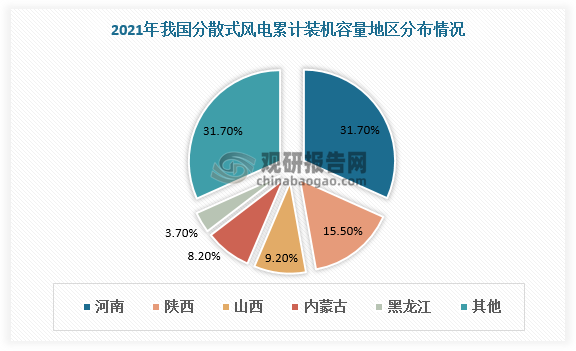

从地区发展情况看,我国分散式风电累计装机容量分布集中,2021年排在前五的省份合计占比达到68.3%,其中河南、陕西、山西、内蒙古、黑龙江分别占比31.7%、15.5%、9.2%、8.2%、3.7%

数据来源:观研天下数据中心整理

二、分散式风电装机容量占风电并网总容量的比重不足1%,行业增长空间大

分散式风电和陆上集中式风电、海上风电被称为作拉动国内风电规模化发展的“三驾马车”。经过行业抢装后,陆上集中式风电成为主力,海上风电发展热火朝天,而分散式风电虽累计装机容量高增,但其已投产项目的装机容量仍不足全部风电并网容量的1%,远低于欧洲的建设规模。

数据来源:观研天下数据中心整理

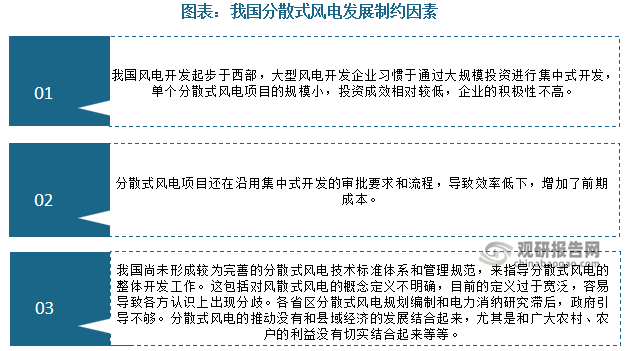

造成这一情况的主要原因包括:我国风电开发起步于西部,大型风电开发企业习惯于通过大规模投资进行集中式开发,单个分散式风电项目的规模小,投资成效相对较低,企业的积极性不高;分散式风电项目还在沿用集中式开发的审批要求和流程,导致效率低下,增加了前期成本;我国尚未形成较为完善的分散式风电技术标准体系和管理规范,来指导分散式风电的整体开发工作。

资料来源:观研天下整理

三、相关政策支持下,分散式风电有望成为集中式风电的重要补充

项目经济性有待提升,潜在市场空间可观。长期来看,土地资源将是新能源产业发展的制约因素,集中式风电大基地的可用土地有限,分散式风电在相关政策支持下有望成为集中式风电的重要补充,潜在市场空间将达千GW量级。

如2018年3月国家能源局印发《2018年能源工作指导意见的通知》,为2018年能源工作的开展指明了方向,也提出了“清洁低碳、安全高效”的政策要求,其中,提出要着力解决清洁能源消纳问题,优先发展分散式风电,鼓励可再生能源就近开发利用。

2022年6月国家发展改革委、国家能源局、财政部、自然资源部、生态环境部、住房和城乡建设部、农业农村部、中国气象局、国家林业和草原局发布《关于印发“十四五”可再生能源发展规划的通知》,提出在工业园区、经济开发区、油气矿区及周边地区,积极推进风电分散式开发。

我国分散式风电行业相关政策

| 时间 | 政策 | 发布部门 | 主要内容 |

| 2018年3月 | 《2018年能源工作指导意见的通知》 | 国家能源局 | 要着力解决清洁能源消纳问题,优先发展分散式风电,鼓励可再生能源就近开发利用。 |

| 2022年5月 | 《关于促进新时代新能源高质量发展的实施方案》 | 国家发展改革委、国家能源局 | 首次推动风电项目由核准制调整为备案制,鼓励地方政府加大力度支持农民积极推进乡村分散式风电开发,有助于提高风电项目建设速度,并进一步刺激需求。 |

| 2022年6月 | 《关于印发“十四五”可再生能源发展规划的通知》 | 国家发展改革委、国家能源局、财政部、自然资源部、生态环境部、住房和城乡建设部、农业农村部、中国气象局、国家林业和草原局 | 在工业园区、经济开发区、油气矿区及周边地区,积极推进风电分散式开发。 |

| 2023年3月 | 《关于组织开展农村能源革命试点县建设的通知》 | 国家能源局、生态环境部、农业农村部、国家乡村振兴局 | 方案指出:充分利用农村地区空间资源,积极发展风电分散式开发。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。