1、客车概述

客车即载客汽车的简称,是指设计和技术特性上主要用于载运人员及其随身行李的汽车,属于商用车的一种,包括驾驶员座位在内座位数超过9座,微客(交叉型乘用车)不包含在内。客车的分类方式多样,根据车辆规格不同,客车可分为大型客车、中型客车、小型客车;按等级不同,客车可分为高档客车、中档客车和基本客车;按用途不同,客车可分为客运车、商旅车和旅居车等。

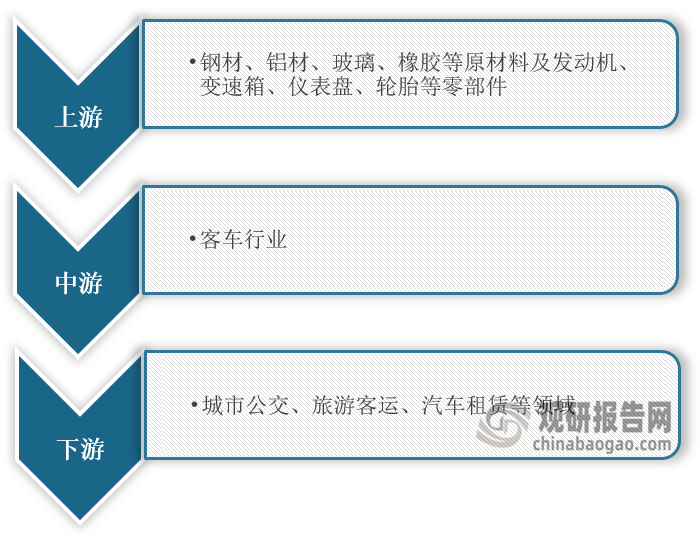

根据观研报告网发布的《中国客车市场发展现状调研与投资趋势分析报告(2024-2031年)》显示,在产业链方面,客车行业上游主要为原材料及零部件环节,主要包括钢材、铝材、玻璃、橡胶等原材料及发动机、变速箱、仪表盘、轮胎等零部件;下游主要应用于城市公交、旅游客运、汽车租赁等领域。

客车行业产业链图解

数据来源:观研天下整理

2、我国客车行业产销量下滑,轻型客车是市场主力

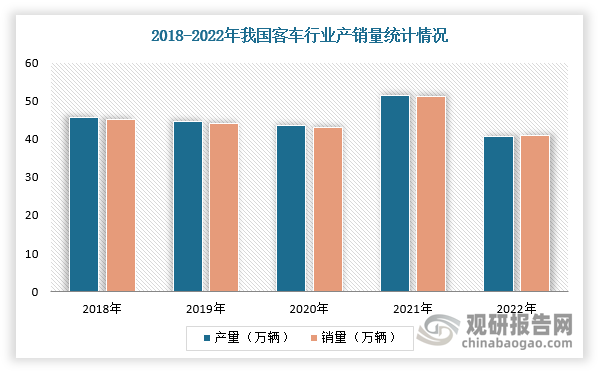

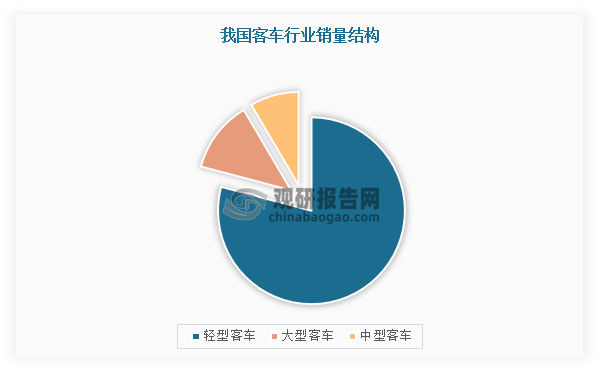

近年来,受疫情影响、新能源补贴政策变化及国内经济发展面临需求收缩、供给冲击等影响,我国客车行业产量与需求量逐年下降。根据数据显示,2022年,我国客车产量为40.68万辆,同比下降17.3%;销量为40.78万辆,同比下降16.5%。从销量结构方面来看,2022年,轻型客车依旧是客车市场主力,销量占比达79.11%;其次为大型客车,销量占比为12.42%;中型客车销量占比为8.47%。

数据来源:观研天下整理

数据来源:观研天下整理

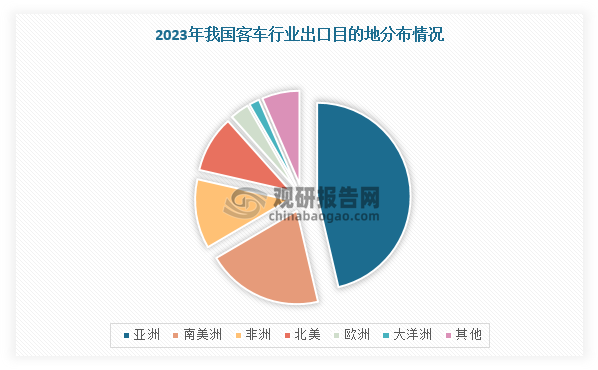

3、海外市场需求恢复,我国出口海外客车销量高增

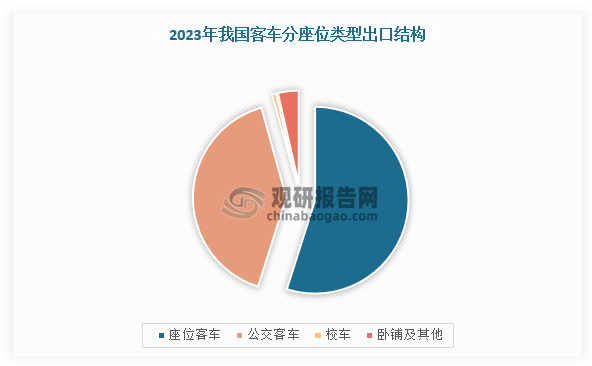

不过,随着海外市场需求恢复,我国出口海外客车销量表现亮眼。根据海关总署数据显示,2023年我国出口客车7.1万辆,同比增长46.3%,销量显著增长。分座位类型的出口结构来看,2023年,我国座位客车占出口客车比重54.9%,公交客车占出口客车数量的比重40.8%。此外,校车、卧铺及其他所占比重较小,2023年,校车占出口客车比重为0.7%,卧铺及其他占比为3.6%。

数据来源:观研天下整理

从各大客车企业交付情况来看,自2023年1月至今,南昌百路佳客车有限公司一共接到了近300辆的海外订单,出口量较去年同期翻了一番;2024年2月中通客车1022辆客车成功交付沙特,48辆城市客车正式交付葡萄牙;2024年在2月金旅客车207辆公交车交付越南,3月计划再交付207辆公交车到越南客户手中;3月7日,价值1800万欧元的56辆国产新能源大巴车陆续登上停靠青岛港大港码头的“天真”轮,出口芬兰、比利时等欧洲国家……

业绩成果也表现出色,根据宇通客车业绩预告,公司2023年Q4预计归母净利润为6亿元,倒加回4.5亿的一次性资产减值,Q4实际经营性净利润为10.5亿元,环比增加81%。金龙汽车业绩预告也显示,公司2023年Q4预计归母净利润为0.21亿元,环比增长111%,全年利润实现扭亏为盈。

4、一带一路政策提供客车出口爆发的基础条件

而此次国产客车在海外市场爆火的核心驱动力是一带一路的推动,其中独联体、中东、亚太贡献较大,累计贡献67%的出口量。分国家看,泰国、以色列、智利、乌兹别克斯坦销量占比较高,出口销量前十的国家占总出口量61%。

数据来源:观研天下整理

具体来看,一带一路沿线国家在城镇化和年轻人口比例方面有较大提升空间,而城镇化率的提高将直接带动居民对公共交通的需求、促进贸易流通,从而促进城市公共交通工具的需求,并且部分地区旅游业发达,对中大客车需求量大,为我国客车出口创造更为广阔的市场前景。

分地区市场对客车的需求特征及原因

| 地区 | 客车需求结构特征 | 原因 |

| 中欧&东欧 | 中大客需求大于轻客 | 1、地区经济发展较为成熟,需要中大型客车进行长途运输和旅游服务;2、对乘坐舒适性和车辆安全性有较高的要求;3、城市建设较好,适于中大客行驶。 |

| 非洲 | 轻客需求大于中大客 | 1、地区经济落后,轻客价格较低,且适于载人货运两用;2、地区基础建设落后,轻客能灵活适应各种道路情况。 |

| 东南亚 | 中大客和轻客需求相当 | 1、一些城市的交通状况相对拥堵,轻客更适合行驶于这种环境下;2、部分地区旅游业发达,促进中大客销量。 |

资料来源:观研天下整理

当然,这也离不开一些一带一路部分国家政策的激励。例如,2022年,印度尼西亚对新能源汽车产品进行降税和限税,新西兰投入500亿新西兰元以实现2035年新西兰公交车全面脱碳。

一带一路部分国家新能源汽车/客车相关激励政策

|

地区 |

国家 |

颁布时间 |

政策内容 |

|

亚洲 |

立陶宛 |

2021 |

划拨专项基金支持电动车配套充电桩的建设 |

|

奥地利 |

2021 |

计划投入16.72亿欧元,支持低排放公交车、商用车及配套基础设施的建设 |

|

|

匈牙利 |

2020 |

投入10亿匈牙利福林补贴新能源车消费者,同时投入359亿匈牙利福林支持人口超过25000的城市购买电动巴士 |

|

|

希腊 |

2021 |

计划2030年起禁止使用燃油车 |

|

|

波兰 |

2020 |

计划投资13亿波兰兹罗,购置至少500辆氢能或电动巴士 |

|

|

白俄罗斯 |

2020 |

进口的新能源汽车产品免征增值税 |

|

|

印度尼西亚 |

2022 |

对新能源汽车产品进行降税和限税 |

|

|

大洋洲 |

新西兰 |

2021 |

投入500亿新西兰元以实现2035年新西兰公交车全面脱碳 |

|

南美洲 |

智利 |

2022 |

投入至少800万智利比索用于国内出租车和公交车的电动化,制定国家电动车销量和碳排放目标 |

|

非洲 |

南非 |

2013 |

计划通过刺激需求、教育普及、投资补贴、放松监管等方式支持电动车行业的发展;每年在南非生产超5000辆新能源汽车的厂商能得到35%的投资返还 |

5、我国客车行业海外火爆背后的多重驱动因素

除了一带一路经济影响外,我国客车行业海外火爆背后还有其他多重驱动因素。例如,在技术方面,宇通新能源公交车电池箱体防护等级满足IP68+IP69,八年电池衰减后不低于70%,不仅可以保持更长的运营年限,还能为企业节省成本。据比亚迪消息,计划交付给新加坡交通部的240辆三门单层电动大巴,都将配备乘客信息显示系统,可以提供有关行程的视听信息、综合闭路电视、碰撞预警系统、驾驶员防疲劳系统以及轮胎压力监测系统等。

在合作模式方面,我国客车企业积极与其他国家进行合作与交流,引进各国先进技术,加深新能源领域的海外投资,以推动本国新能源产业拓展国际市场。例如,2020年,宇通客车与卡塔尔签署了框架协议,计划在卡塔尔自由区建设电动客车KD工厂,建成后可实现纯电动客车年产能300辆。2017年10月,比亚迪兰卡斯特工厂竣工,成为北美地区规模庞大的电动大巴工厂,年产大巴1500辆,并提供上千个就业岗位。

综上所述,随着全球化不断深入发展,国产客车尤其是新能源客车解决方案逐渐从国内走向国际,为更多国家带来全新的体验,不断取得国外消费者的“尊重”与“认同”,逐步壮大中国车企国际市场竞争力。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。