1、高压清洗机概述

根据观研报告网发布的《中国高压清洗机行业发展趋势研究与未来投资分析报告(2024-2031年)》显示高压清洗机是通过动力装置使高压柱塞泵产生高压水来冲洗物体表面的机器,能将污垢剥离,冲走,达到清洗物体表面的目的。因为是使用高压水柱清理污垢,所以高压清洗也是世界公认最科学、经济、环保的清洁方式之一。高压清洗机可分为冷水高压清洗机、热水高压清洗机、电机驱动高压清洗机、汽油机驱动高压清洗机等。其中,热水清洗机加了一个加热装置,利用燃烧缸或是电加热装置把水加热。但是热水清洗机价格偏高且运行成本高(因为要用柴油或电把水加热),还是很多专业客户会选择热水清洗机的。

按驱动引擎来分,电机驱动高压清洗机、汽油机驱动高压清洗机和柴油驱动清洗机三大类。顾名思义,这三种清洗机都配有高压泵,不同的是它们分别采用与电机、汽油机或柴油机相连,由此驱动高压泵运作。汽油机驱动高压清洗机和柴油驱动清洗机的优势在于他们不需要电源就可以在野外作业。

按用途来分,家用、商用和工业用三大类。其中,家用高压清洗机,一般压力、流量和寿命比较低一些(一般100小时以内),追求携带轻便、移动灵活、操作简单;商用高压清洗机,对参数的要求更高,且使用次数频繁,使用时间长,所以一般寿命比较长;工业用高压清洗机,除了一般的要求外,往往还会有一些特殊要求,水切割就是一个很好的例子。

2、全球高压清洗机市场规模持续扩大

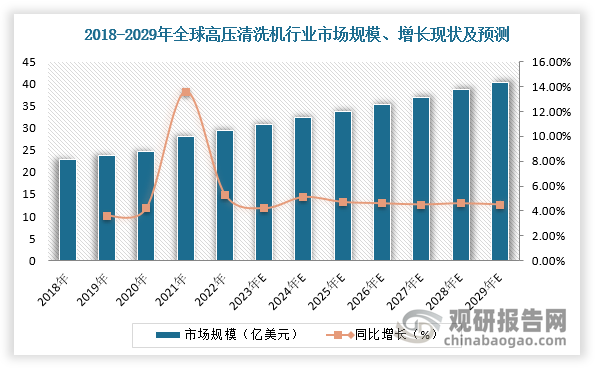

近年来,随着高压清洗设备的技术和应用不断升级,高压清洗设备的功能不断丰富,市场规模持续扩大。根据相关数据显示,2022年,全球高压清洗设备销售规模为29.5亿美元,预计2029年市场规模将达到40.4亿美元,2024-2029年复合增速为4.7%。

数据来源:观研天下整理

3、家用清洗机、电动清洗机为主要品类

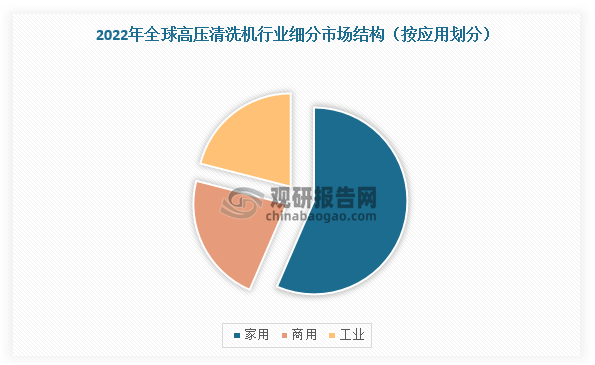

在细分市场领域,高压清洗机按应用领域可分为家用高压清洗机、商用高压清洗机和工业用高压清洗机,其中家用是最主要的需求来源,占56.5%的份额。

数据来源:观研天下整理

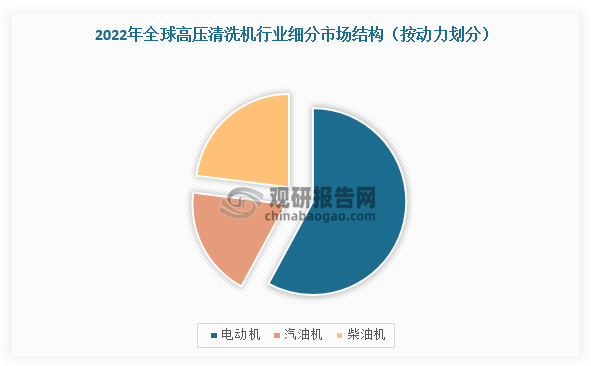

高压清洗机按动力来源可分为电机驱动高压清洗机、汽油发动机驱动高压清洗机和柴油发动机驱动高压清洗机,其中电动机是最主要的细分产品,占据大约57.9%的份额。

数据来源:观研天下整理

4、欧美地区为高压清洗机行业主要消费市场

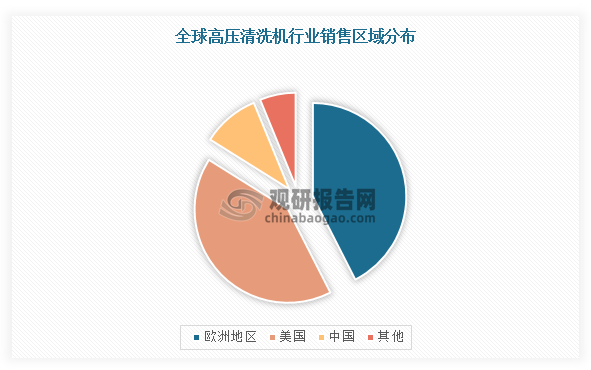

从区域分布来看,欧洲地区为全球高压清洗机市场销售额占比最大的地区市场,其次为美国,两者累计占据全球80%以上销售额。

数据来源:观研天下整理

5、全球高压清洗机行业集中度较低,国内企业向自主设计和自主品牌模式转型

目前,高压清洗设备行业主要参与者可以分为品牌制造商和代工制造商,品牌制造商主要负责自主品牌产品的生产和销售,代工制造商的经营模式包括OEM和ODM。根据数据,2022年,全球市占率前五名的高压清洗机生产商为Karcher、Nilfisk、Stihl、Briggs & Stratton、RobertBosch,CR5为35%。在国内市场,我国高压清洗机械厂商以贴牌生产起步,近几年随着部分企业在以出口为主的贴牌加工过程中积累较强的技术实力,逐渐向自主设计和自主品牌模式转型。

全球高压清洗机行业竞争格局

|

企业类型 |

竞争情况 |

代表企业 |

|

国际大型高压清洗机械企业 |

拥有全球领先的技术和管理优势,在全球范围进行市场竞争,提供高端高压清洗机械产品和下游行业配套方案 |

Karcher、Nilfisk、StihI、Briggs&Stratton、RobertBosch、TTI等 |

|

国内大、中型高压清洗机械企业 |

处于从OEM到ODM或OBM的转型阶段,具备丰富生产经验和较强加工实力,积累了一定的技术经验和市场份额,产品质量和成本有较强竞争力 |

苏美达、上海熊猫、浙江安露、苏州黑猫、浙江亿力等、绿田机械等 |

|

国内小型高压清洗机械企业 |

数量众多,竞争激烈,主要在中低端市场竞争或为其他企业代工 |

- |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。