1、锂电池隔膜技术壁垒高

根据观研报告网发布的《中国锂电池隔膜行业发展趋势研究与投资前景预测报告(2024-2031年)》显示,隔膜是一种具有微孔结构的薄膜,是锂离子电池产业链中最具技术壁垒的关键内层组件。隔膜在锂电池中主要起到隔绝正负极防止短路并提供微通道支持锂离子迁移的作用,其性能直接影响电池安全性、倍率性能和循环性能等。

锂电池隔膜性能要求

|

属性 |

性质 |

要求 |

作用 |

|

稳定性 |

电子绝缘性 |

绝缘性能要好,电子绝缘体 |

隔离正负极,防止电池短路 |

|

化学稳定性 |

足够的化学、电化学稳定性 |

耐电解液腐蚀,本身不参与反应,保证足够寿命 |

|

|

电化学稳定性 |

|||

|

拉伸强度 |

足够的拉伸强度 |

放置隔膜变形,造成电池短路 |

|

|

收缩率 |

较小的收缩率 |

||

|

一致性 |

孔径 |

保证在良好透过性的情况下满足不同电池性能的要求 |

保证较低的电阻和较高的离子导电性,提高电池能量密度,提升充放电性能 |

|

孔隙率 |

保证在一定孔径的情况下孔隙率尽可能大 |

||

|

浸润性 |

对电解液浸润能力好 |

||

|

厚度 |

在一定机械强度下尽可能薄,越厚穿刺强度越好 |

减少内阻,提升充放电倍率 |

|

|

安全性 |

穿刺强度 |

足够的穿刺强度 |

降低锂枝晶、毛刺刺穿隔膜造成短路 |

|

融化温度 |

足够高的温度 |

放置隔膜融化造成电池内部再短路 |

|

|

鼻孔温度 |

高于电池正常使用温度,低于融化温度 |

防止电池过热,阻止进一步反应 |

资料来源:观研天下整理

2、隔膜的制备方法主要有湿法和干法

目前,隔膜的制备方法主要有湿法和干法。其中,干法隔膜的核心优势在于成本和产线投资额更低(干法单线投资额约0.4-0.5亿元,湿法单线投资额1.5-2亿元)、单位能耗低,常用于储能市场,但干法工艺生产的横向强度较差、微孔尺寸和分布不均匀,稳定性较差;湿法隔膜具有提高能量密度,较好控制孔径大小、分布和孔隙率,生产更轻薄隔膜的优点,一般用于制造高端薄膜,但成本高、投资大,对设备要求高,建设投产周期长,并在生产过程中对能源消耗较大。

干湿法隔膜性能比较

|

比较性能 |

干法工艺 |

湿法工艺 |

|

工艺难易程度 |

简单 |

复杂 |

|

孔径大小 |

大 |

小 |

|

孔径均匀性 |

差 |

好 |

|

拉伸强度均匀性 |

差,显各向异性 |

好,显各向同性 |

|

横向拉伸强度 |

低 |

高 |

|

横向收缩率 |

低 |

较高 |

|

穿刺强度 |

低 |

高 |

|

投资成本 |

较小 |

大 |

|

环境 |

友好 |

污染 |

|

应用 |

小功率、小容量电池 |

大功率、大容量电池 |

资料来源:观研天下整理

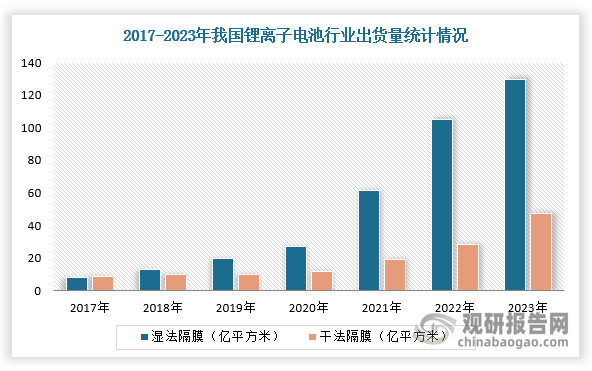

3、我国锂电池隔膜行业出货量仍然以湿法隔膜为主

近年来,随着新能源车汽车快速发展,动力电池需求持续增长,对锂电池隔膜需求也随之增加,其中湿法隔膜占据73%市场份额。根据数据显示,2023年,我国锂电池隔膜出货量达176.9亿平方米,同比增长32.8%,其中湿法隔膜出货量突破120亿平米,干法隔膜为47.5亿平方米。

数据来源:观研天下整理

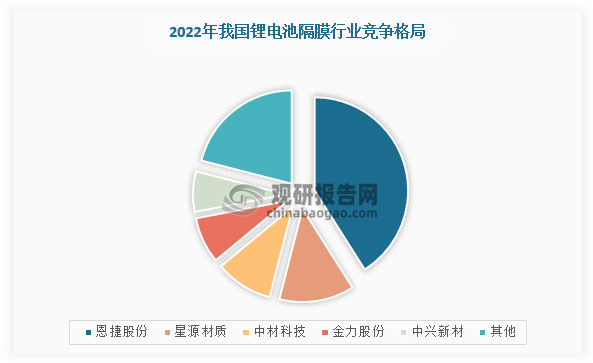

4、我国锂电池隔膜行业形成一超多强的竞争格局,企业产能大幅扩张

近年来,全球锂电隔膜产能不断向中国集中,我国市场不断向头部企业靠拢,市场集中度持续提高。根据数据显示,2022年我国锂电隔膜出货量排第一的是恩捷股份,出货量占比41.1%,其次为星源材质、中材科技、金力股份与中兴新材,出货量分别占比13.2%、10.2%、7.9%、7.1%。同时,我国锂电池隔膜企业正加速布局隔膜产业化进程。

数据来源:观研天下整理

我国锂电池隔膜产能建设进程

|

企业 |

项目 |

产品 |

湿法基膜产能(亿平) |

干法基膜产能(亿平) |

涂覆膜产能(亿平) |

投资额 |

进展情況 |

|

恩捷股份 |

匈牙利锂电池隔离膜项目 |

湿法基膜 |

4 |

0 |

0 |

3.4亿欧元 |

2022年末基建已完工 |

|

江苏金坛隔膜项目 |

湿法基膜、涂覆膜 |

10 |

0 |

10 |

52亿元 |

2022年12月按计划推进中 |

|

|

湖北荆门湿法锂电池隔离膜项目 |

湿法基膜 |

16 |

0 |

0 |

52亿元 |

2022年12月完成项目备案 |

|

|

厦门锂电池湿法及干法隔离膜项目 |

湿法基膜、干法基膜 |

16 |

20 |

0 |

80亿元 |

2022年12月已完成工商登记注册手续 |

|

|

玉溪恩捷 |

湿法基膜 |

16 |

0 |

0 |

45亿元 |

2022年10月项目开工 |

|

|

江西明扬 |

干法基膜 |

0 |

10 |

0 |

20亿元 |

预计2027年投产 |

|

|

美国项目 |

湿法基膜 |

7 |

0 |

0 |

2.76亿美元 |

2022年公告建设中 |

|

|

星源材质 |

南通锂电池隔膜的研发和生产项目 |

湿法基膜、涂覆膜 |

20 |

0 |

10 |

100亿元 |

项目分三期,2021年-2024年上半年,一期建设完成 |

|

星源材质华南新能源材料产业基地 |

湿法基膜、干法基膜、涂覆膜 |

32 |

16 |

34 |

100亿元 |

分为两期、预计2026年投产 |

|

|

马来西亚高性能锂离子电池隔膜一期项目 |

湿法基膜、涂覆膜 |

10 |

0 |

10 |

50亿元 |

预计2025年投产 |

|

|

中材科技 |

内蒙古锂电池专用湿法隔膜项目 |

基膜、涂覆膜 |

7.2 |

0 |

7.48 |

23亿元 |

预计2024年投产 |

|

枣庄市锂电池专用湿法隔膜项目 |

基膜、涂覆膜 |

5.6 |

0 |

6.57 |

15亿元 |

预计2024年投产 |

|

|

萍乡市锂电池专用湿法隔膜项目 |

基膜、涂覆膜 |

10 |

0 |

8 |

32亿元 |

预计2025年投产 |

|

|

宜宾市锂电池专用湿法隔膜项目 |

基膜、涂覆膜 |

10 |

0 |

8 |

33亿元 |

预计2025年投产 |

|

|

河北金力 |

安徽马鞍山二期 |

湿法基膜 |

6 |

0 |

0 |

8亿元 |

预计2024年投产 |

|

天津宝坻二期 |

湿法基膜 |

6 |

0 |

0 |

8亿元 |

预计2024年投产 |

|

|

河北永年三期项目 |

湿法基膜 |

2 |

0 |

0 |

/ |

2022年1月开工 |

|

|

湖北宜昌高性能新能源电池隔膜项目 |

湿法基膜 |

15 |

0 |

0 |

/ |

2022年5月开工 |

|

|

安徽合肥隔膜研发与生产基地项目 |

湿法基膜、涂覆膜 |

30 |

0 |

20 |

/ |

2022年开工,2024年底一期全部投产 |

|

|

沧州明珠 |

河北省沧州市湿法锂电隔膜项目 |

湿法基膜 |

12 |

0 |

0 |

35亿元 |

2023年9月启动 |

|

建设沧州高新区干法锂离子电池隔膜项目 |

干法基膜 |

0 |

5 |

0 |

3.5亿元 |

预计2025年投产 |

|

|

璞泰来 |

成都市新能源电池材料全产业链项目 |

湿法基膜、涂覆膜 |

16 |

0 |

0 |

60亿元 |

二期2024年建成,三期2025年建成 |

|

广东肇庆隔膜涂覆生产基地二期 |

涂覆膜 |

0 |

0 |

20 |

19亿元 |

预计2026年投产 |

|

|

中兴新材 |

武汉基地二期 |

干法基膜、涂覆膜 |

0 |

6 |

1.5 |

预计2023年一季度投产 |

|

|

惠强新材 |

河南锂电智能隔膜二期扩建项目 |

隔膜 |

4 |

0 |

0 |

/ |

2022年4月开工 |

|

合肥惠强高性能锂电池隔膜项目 |

隔膜 |

4.8 |

0 |

0 |

/ |

2022年获环评批复 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。