一、行业相关概述

根据观研报告网发布的《中国料酒行业现状深度分析与发展前景预测报告(2024-2031年)》显示,料酒是指专门用于烹饪调味的酒,在烹制菜肴中使用广泛。料酒是在黄酒基础上发展起来的专用于烹饪的新品种,主要成分有黄酒、糖分、糊精、有机酸类、氨基酸、酯类、醛类、杂醇油及浸出物等,其酒精浓度低(含量在15%以下),酯类含量高,富含氨基酸,主要用于增加食物香味、去腥解腻,属于单味调味品。

二、行业市场发展情况

1、调味品市场发展情况

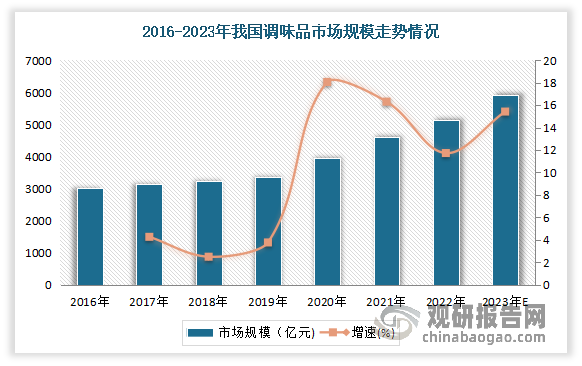

近年来我国调味品市场规模不断增长。尤其是2020年、2021年由于外部环境影响使调味品消费从餐饮烹饪转向家庭烹饪场景,提升了家庭端调味品需求,面向消费者的部分调味品企业在此期间保持了良好增长,使得市场规模同比增长18.05%、16.30%。数据显示,2022年我国调味品行业市场规模达5133亿元。预计2023年我国调味品市场规模将达5925亿元。

数据来源:观研天下整理

2、料酒市场发展情况

近年随着人们对食品口味及生活品质的追求,具有去腥增香特性的料酒在烹饪中的应用愈发广泛,市场需求快速增长。到目前料酒已经成为我国家庭必需的调味品之一。与此同时消费者处于对食品健康的关注,因而对调味料品质要求的提高,驱动料酒产品需求向高端化、多元化发展。数据显示,2021年我国料酒销量达334万吨。预计2023年我国料酒销量达到393.6万吨左右。

数据来源:观研天下整理

随着市场需求的快速增长,近年来我国料酒行业规模也随之扩大。数据显示,2021年我国料酒市场规模达147亿元,同比增长11.6%,仅次于蚝油,为调味品行业增速第二的品类。而据了解,城镇化率不断提升和人均可支配收入的持续增长是促使料酒行业空间持续性扩大的重要因素。因此在我国经济继续稳定发展和城镇化水平继续提高的基础上,料酒行业的市场规模将持续增长。预计2023年我国料酒行业市场规模将达到169亿元左右。

数据来源:观研天下整理

产量稳步增长。数据显示,2021年我国料酒产量已达350万吨。预计2023年我国料酒产量在402万吨左右。

数据来源:观研天下整理

综上来看,目前我国料酒正处于品类渗透期,市场快速扩容。一方面相较食醋等基础调味品,料酒功能更多样,具体包括去腥、增鲜、调味等;另一方面料酒具备适用菜品广泛(近乎涵盖所有鱼、肉、禽类等荤菜烹饪),区域差异化小等特征,更容易市场参与者集中资源发展。预计未来在多元烹饪、B 端扩容等催化下,料酒品类渗透率不断提升,市场将持续扩容。预计到计 2028 年我国料酒行业规模将达到 234 亿元,2021-2028 年 CAGR 为 7%。而伴随品类渗透率不断提升,料酒有望成为调味品赛道中仅次于酱油和复合调味品的第三大品类。

三、行业市场竞争情况

受各地区口味和接受风格影响较大,目前我国料酒市场具备较强的地域性特征。其中华北地区是目前我国料酒消费的最大市场,占总体消费量的30.2%;其次是华东地区,占比为24.3%。由此也导致了我国料酒市场品牌区域格局较为明显,各大品牌在各自的核心消费区域具有较强的竞争力。

数据来源:观研天下整理

现阶段我国料酒行业整体竞争格局较为分散,市场集中度较低,尚未出现全国范围龙头企业。且根据市场来看,由于高品质料酒需要以大量黄酒作为基酒,生产工艺各流程所需时间较长,使得各企业难以迅速扩张,加之各地料酒口味有细微差异且消费习惯各异,导致短期内料酒行业仍会呈现地区性企业占优的局面。根据相关数据显示,2021年我国料酒行业CR5 占比仅约18%,其中市场占有率最高的老恒和占比也仅有8%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。