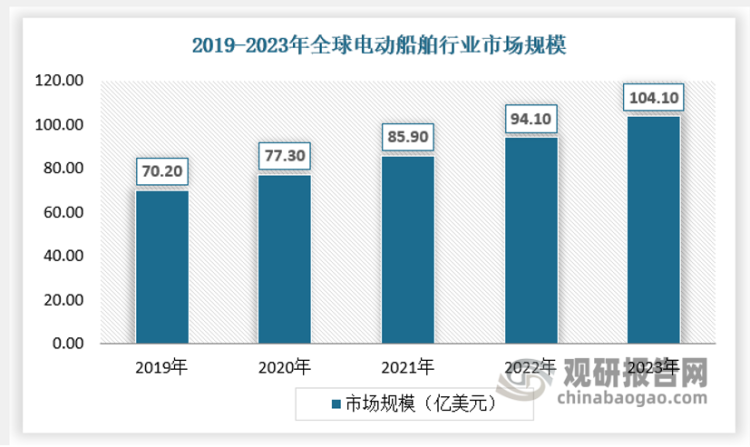

一、全球电动船舶市场规模及地区分布情况

电动船舶是电动载具的一种,是由蓄电池或船用发电机等产生电力推进的船只,下游需求主要是内河船舶,用于短途运输或者旅游。船运行业是交通运输领域减碳的重要场景,近年来推进船舶绿色转型,降低污染物排放已成为全球主流国家的共识。2017-2023年,全球电动船舶市场规模由23.91亿美元增长至104.1亿美元。

数据来源:观研天下数据中心整理

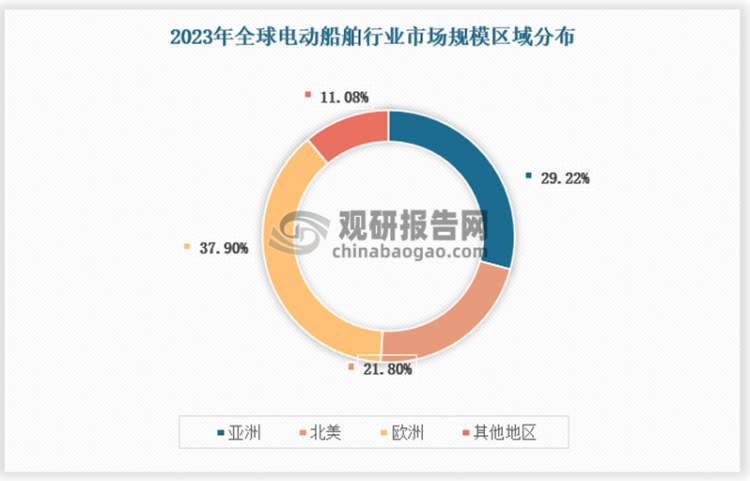

目前来看,全球电动船舶市场主要集中在欧洲、亚洲和北美地区。欧洲地区由于地理环境以及对于环保问题的重视,电动船舶行业的市场推广与普及程度领先全球,2023年在全球电动船舶行业市场中占比约37.9%;亚洲地区受益于中国、日本的电动船舶行业发展,目前在全球电动船舶市场中占比29.22%;北美地区目前电动船舶市场主要集中于湖泊用小型电动船,在全球占比21.80%。具体分布如下:

数据来源:观研天下数据中心整理

二、我国电动船舶新建吨位数

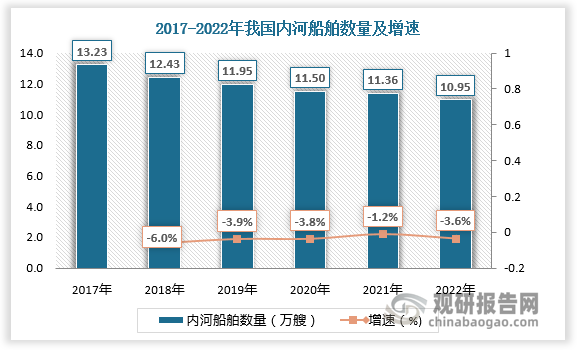

根据观研报告网发布的《中国电动船舶行业现状深度分析与投资前景研究报告(2024-2031年)》显示,从国内市场看,近年来我国内河船舶总量呈逐年下降趋势,但电动船舶替代已有提速之势。碳中和趋势下,船舶行业迎来电动化转型契机,在市场需求、政策支持、技术创新、安全升级多重利好推动下,内河船舶电动化进程加速。

数据显示,2017-2022年我国内河船舶数量由13.23艘下降至10.95艘。2017-2022年我国电动船舶新建吨位数由13556吨增长至190600吨,预计2023年我国电动船舶新建吨位数将达到297750吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

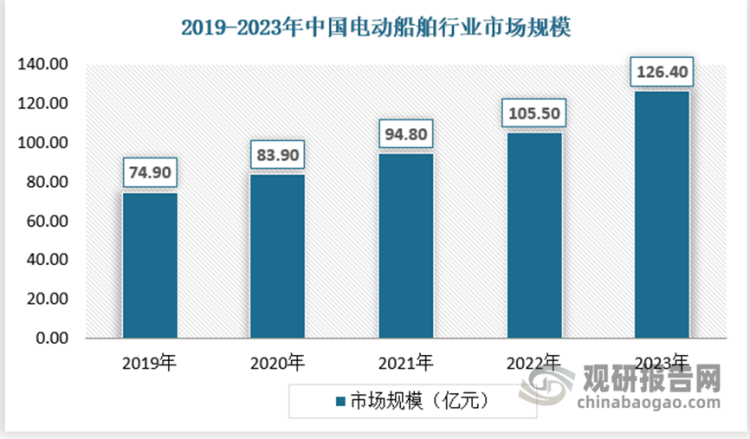

三、我国电动船舶市场规模

得益于锂电池储能系统的关键技术上取得重大突破,全球在建及营运的电动船数量不断增加,包括渡船、近海船、客船、拖船等多种船型。电动船舶一方面具有绿色环保,可以实现零排放,同时兼具安全便利、推进效率高、使用成本低等优势,且不会出现柴油泄露等问题,因此是内河航运绿色转型的有效选择。从市场规模来看,据统计,2022年中国电动船舶市场规模达到105.5亿元,同比增长11.29%。2023年市场规模为126.4亿元。

数据来源:观研天下数据中心整理

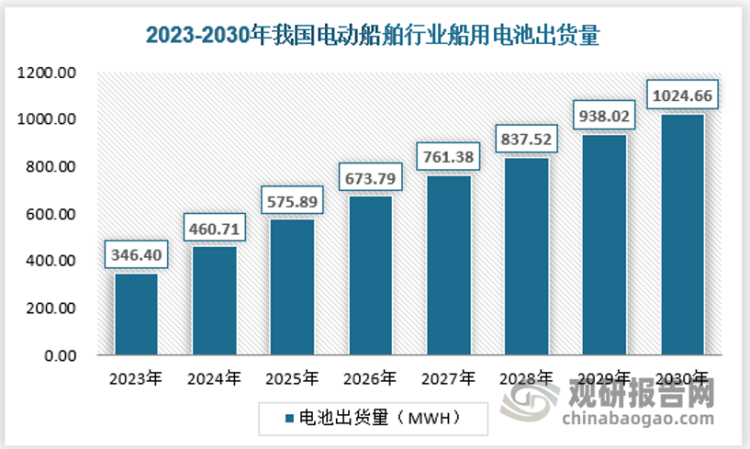

四、我国电动船舶锂电化渗透率及电动船舶锂电池出货量

随着环保政策趋严,动力电池系统价格的不断下降,纯电动船舶或者混合动力船舶的渗透率正在逐步提升,尤其是在城市渡船、观光船、内河货船和港口拖船等领域的使用场景会更加清晰,预计在2030年电动船舶电池出货量达到1024.6MWH。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。