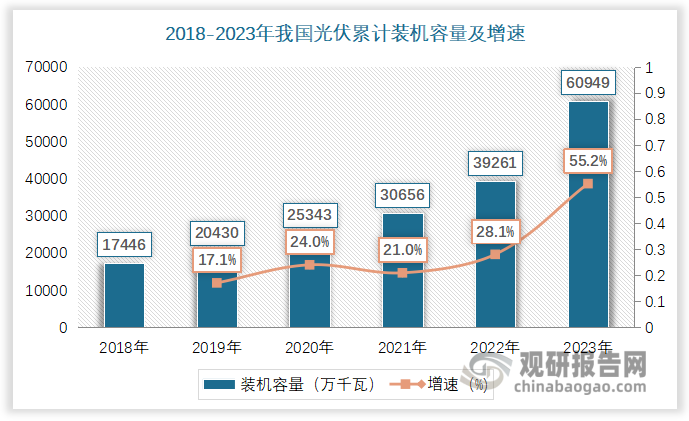

一、光伏累计装机容量

根据观研报告网发布的《中国光伏压延玻璃行业发展深度研究与投资前景预测报告(2024-2031)》光伏压延玻璃是光伏电池组件封装的关键材料。我国高度重视能源安全和可持续发展问题,随着光伏发电技术的不断进步和成本持续降低,光伏发电已成为主流可再生能源之一。数据显示,2018-2023年我国光伏累计装机容量由17446万千瓦增长至60949万千瓦。

数据来源:观研天下数据中心整理

二、光伏压延玻璃产能

为适应光伏行业快速发展,近几年政府在光伏压延玻璃的监管方式上出现了几次比较大的政策调整。

2018年,工业和信息化部发布的《关于印发钢铁水泥玻璃行业产能置换实施办法的通知》,将光伏压延玻璃列入到产能置换政策之中。这个产业政策持续近3年,在一定程度上压制了光伏压延玻璃产能。2020年6月23日,国家能源局发布拟纳入2020年光伏发电国家竞价补贴范围项目名单,将434个光伏项目纳入2020年国家竞价补贴范围。此举刺激了光伏项目的投资热情。2020年9月,随着光伏项目的不断建设,光伏压延玻璃供给出现巨大缺口,产品供不应求。11月份,晶澳、晶科、隆基、天合光能、东方日升、阿特斯6家企业联合发布《关于促进光伏组件市场健康发展的联合呼吁》,希望国家充分考虑目前行业面临的紧迫局势,放开对光伏玻璃产能扩张的限制。响应行业“酌情放开光伏压延玻璃产能管控,支持光伏行业健康稳定发展”的呼声,2021年7月21日,工业和信息化部发布印发了修订后的《水泥玻璃行业产能置换实施办法》,明确提出新上光伏玻璃项目不再要求产能置换。在此背景下,我国光伏压延玻璃产能有所扩大。

资料来源:观研天下整理

数据显示,2020年年初,全国光伏压延玻璃产能不超过3万吨/天,而截至2022年12月底,光伏压延玻璃产能已达到8.4万吨/天。

数据来源:观研天下数据中心整理

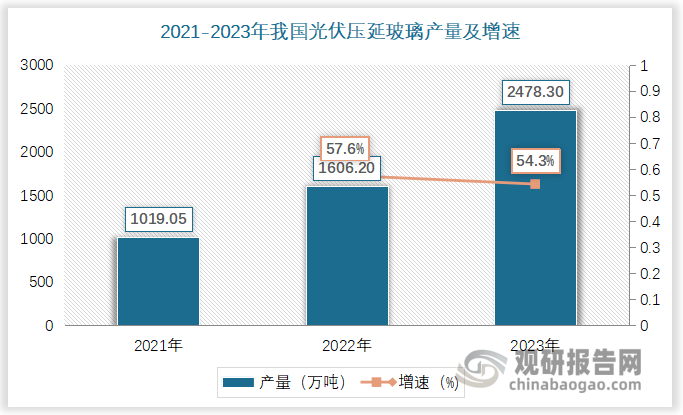

三、光伏压延玻璃产量

随着光伏玻璃产能置换政策的放开,我国光伏压延玻璃产量呈现增长态势。数据显示,2021年我国光伏压延玻璃产量已超1000万吨,达1019.05万吨。2022-2023年我国光伏压延玻璃产量进一步增长,分别达1606.2万吨、2478.3万吨,增速为57.6%、54.3%。

数据来源:观研天下数据中心整理

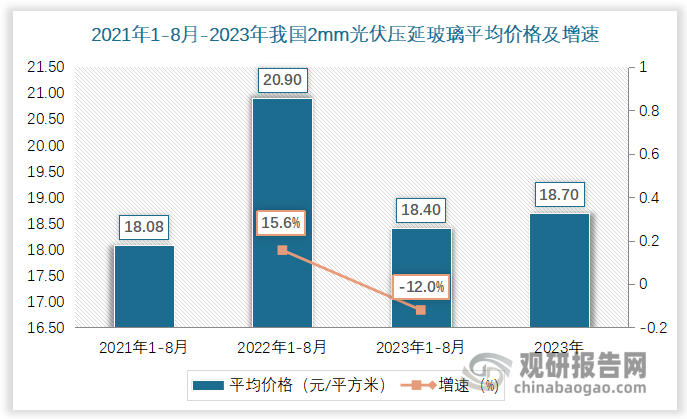

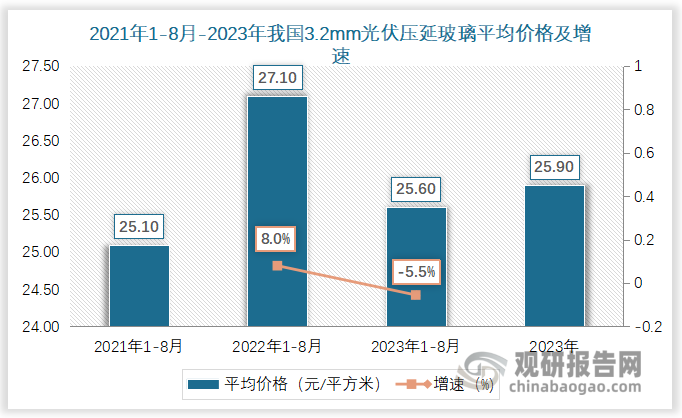

四、光伏压延玻璃价格走势

由于生产科技含量高,生产难度大,生产成本较高,光伏压延玻璃价格也相对较高。2022年1-8月,我国2mm光伏压延玻璃平均价格达20.9元/平方米,增速为15.6%;3.2mm光伏压延玻璃平均价格达27.1元/平方米,增速为8%。2022年光伏压延玻璃市场产能投产迎来爆发期,供给增多,光伏压延玻璃平均价格有所下降。数据显示,2023年1-8月,我国2mm光伏压延玻璃平均价格达18.4元/平方米,增速为-12%;3.2mm光伏压延玻璃平均价格达25.6元/平方米,增速为-5.5%。目前光伏玻璃价格处于低谷水平,预计后续随着地面电站放量及分布式光伏的持续增长,光伏组件需求将推动光伏玻璃价格缓慢回升。2023年,我国2mm光伏压延玻璃平均价格达18.7元/平方米,3.2mm光伏压延玻璃平均价格达25.9元/平方米。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。