一、全球AI算力规模

根据观研报告网发布的《中国AI算力行业发展趋势分析与未来投资预测报告(2024-2031)》显示,AI算力行业,即人工智能算力行业,主要服务于人工智能(AI)领域,提供计算、存储、网络等软硬件产品,以满足AI算法、模型训练、推理等需求。

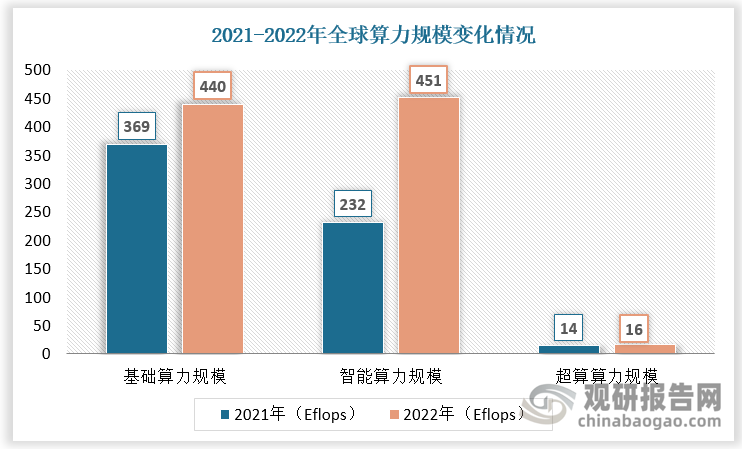

随着人工智能技术发展,AI算力行业迎来发展机遇,实现快速增长。根据数据,2021-2022年全球智能算力规模(换算为FP32)由232 Eflops增长至451Eflops。

数据来源:观研天下数据中心整理

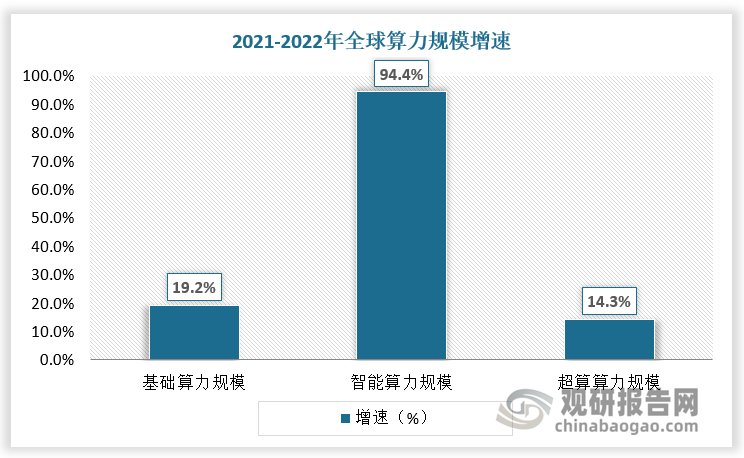

相对基础算力及超算算力,智能算力规模增长速度较快,2022年基础算力规模、智能算力规模、超算算力规模增速分别为19.2%、94.4%、14.3%。

数据来源:观研天下数据中心整理

二、我国AI算力规模

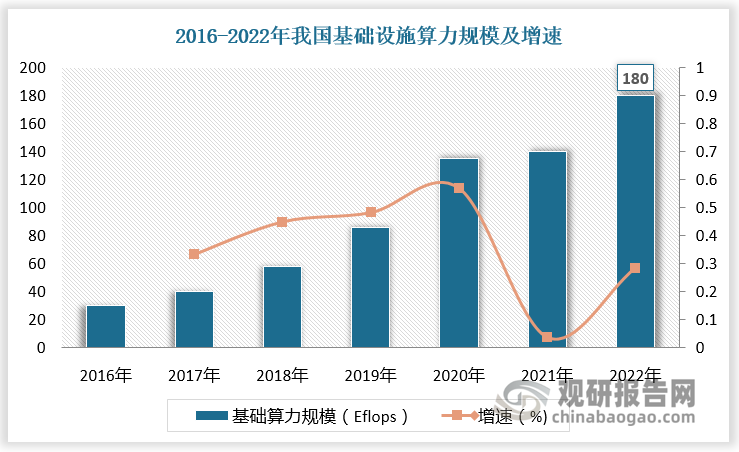

作为全球主要算力大国,近年来我国持续推动算力基础设施建设,基础设施算力规模呈现逐年上升的状态。数据显示,2022年,我国基础设施算力规模达到180EFlops,位居全球第二。

我国基础设施算力供给水平大幅提升,为夯实数字经济发展“算力底座”,我国不断加强先进计算、算网融合等技术布局,创新成果涌现,算力产业加速壮大升级。根据数据,2019-2022年,我国智能算力规模由30EFLOPS左右增长至268.0EFLOPS。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

三、AI算力行业竞争

服务器和芯片是AI算力产业链中的重要环节,同时也是企业为抢占市场争相突破的环节,其发展状况,对于整个AI算力行业的发展至关重要。

1.AI服务器

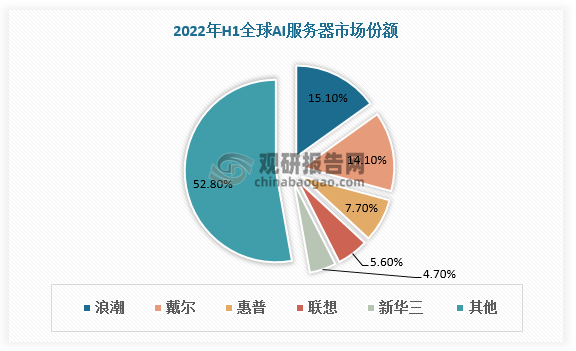

AI服务器是采用异构形式的服务器,如CPU+GPU、CPU+TPU、CPU+其他的加速卡等。AI服务器在AI硬件支出中占比高达83.2%,因此近年来算力升级催化AI服务器加速渗透。根据数据,2022年全球AI服务器市场规模达202亿美元,较上年同比增长29.8%,占服务器市场规模的比例为16.4%。

从行业竞争看,中国浪潮信息2022年H1市场份额达15.1%,占据全球AI服务器市场龙头地位;其次是戴尔,市场份额紧跟其后,为14.1%。AI服务器头部企业推出的AI服务器产品,在CPU和GPU芯片性能、功率、计算平台和扩展等关键指标上达到了较高水平,具备较强的竞争力。随着AI服务器性能要求持续提升,全球AI服务器市场规模将继续向龙头企业集中。

数据来源:观研天下数据中心整理

2.AI芯片

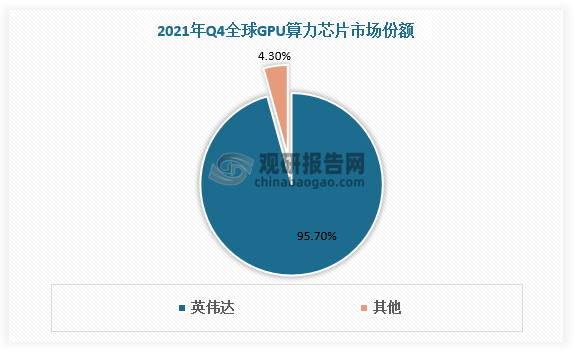

AI芯片主要分为GPU、FPGA,以及以VPU、TPU为代表的ASIC芯片。其中GPU用量最大,据IDC数据,预计2025年GPU仍将占据AI芯片80%的市场份额。由于GPU产品线丰富、产品性能顶尖、开发生态成熟,目前全球AI芯片市场被英伟达垄断。根据数据,2021年Q4英伟达在全球GPU算力芯片中的市场份额占达95.7%。

数据来源:观研天下数据中心整理

国内已涌现出了寒武纪、海光信息等优秀AI芯片厂商,但与英伟达等国际AI芯片厂商相比,中国AI芯片厂商起步较晚,其中多数AI芯片未规模放量。长远来看,AI芯片国产化进程有望加速。一方面,AI算力芯片作为数字中国的算力基础,国产突破势在必行;另一方面,数字中国建设对AI芯片国产化提出新要求。在2月27日印发的《数字中国建设整体布局规划》中,提出要夯实数字基础设施和数据资源体系“两大基础”。数字中国基础设施的建设有望拉动以数据中心、超算中心、智能计算中心为代表的算力基础设施建设,从而带动服务器与AI算力芯片的需求快速增长。同时,《规划》提出要构筑自立自强的数字技术创新体系,上游AI芯片作为算力基础,自主可控需求凸显,数字中国建设对AI芯片国产化提出新要求(zlj)。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。