一、钢铁物流简介

钢铁物流是以“钢铁”为载体,以“物流”为运作,以“信息”为核心,集钢材贸易、电子商务、三方物流为一体,资金流、信息流、物流相互促进、相互融合,涵盖建筑行业、冶金行业、信息产业、现代物流四大行业的交叉行业。

二、五大钢铁物流圈

我国是世界上钢铁物流规模最大的国家。伴随着我国经济高速发展和钢铁产量的快速增长,钢铁行业物流也得到了迅速发展。当前我国已基本形成五大钢铁物流圈:环渤海物流圈、长三角物流圈、珠三角物流圈、中原物流圈、台湾海峡物流圈。

数据来源:观研天下数据中心整理

我国五大钢铁物流圈

| 钢铁物流圈 | 核心 |

| 环渤海物流圈 | 以北京、天津、沈阳、大连、青岛为核心 |

| 长三角物流圈 | 以上海、南京、杭州、宁波为核心 |

| 珠三角物流圈 | 以广州、深圳为核心 |

| 中原物流圈 | 以武汉、郑州、长沙为核心 |

| 台湾海峡物流圈 | 以厦门、福州为核心 |

资料来源:观研天下整理

三、钢铁物流组织形式

根据观研报告网发布的《中国钢铁物流行业发展深度研究与投资前景分析报告(2024-2031年)》显示,钢铁物流组织形式分为钢铁生产企业的自营物流和第三方物流外包。国外发达国家和地区钢铁物流的组织形式主要为第三方物流外包,其中一些钢铁物流企业是从钢铁公司剥离出来的,如美国钢铁集团旗下的美国钢铁物流公司,日本钢铁集团旗下的日铁物流株式会社。我国钢铁企业则倾向于延伸产业链,使用自有设施承担物流作业。

钢铁物流组织形式分类

| 类别 | 特点 |

| 第三方物流外包 | 把物流业务外包给独立物流公司,自身专注于产品研发和扩大生产规模。一般专业做钢铁物流的企业前身往往是大型钢铁企业的物流部门。在物流行业发展相对比较成熟的地区,往往有较大的第三方物流企业和航运企业,这些企业运作规范,网络健全,并掌握了相当数量的运力,可以形成一定规模经济效应。 |

| 钢铁生产企业的自营物流 | 企业倾向于延伸产业链,自建钢材加工配送中心,为下游客户提供物流服务, |

资料来源:观研天下整理

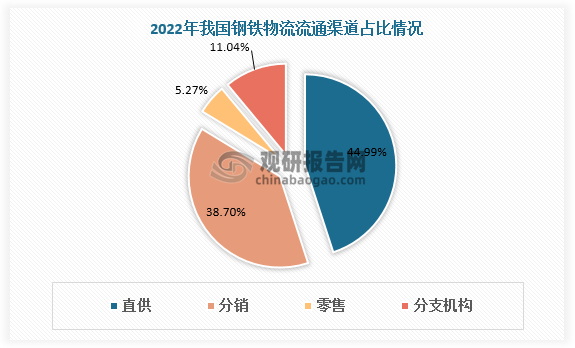

四、钢铁物流流通渠道

钢铁物流流通渠道主要包括直供、分销、零售和分支机构四大类。我国钢铁物流流通渠道中直供占比最大,根据数据,2022年重点统计钢铁企业钢材直供销量占钢材国内销售量比例为44.99%。分销为第二大钢铁物流流通渠道,2022年重点统计钢铁企业钢材分销销量占钢材国内销售量比例为38.70%,零售和分支机构分别占比5.27%、11.04%。

数据来源:观研天下数据中心整理

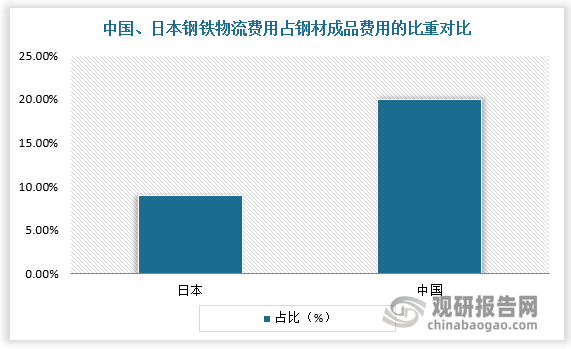

五、钢铁物流费用占钢材成品费用的比重

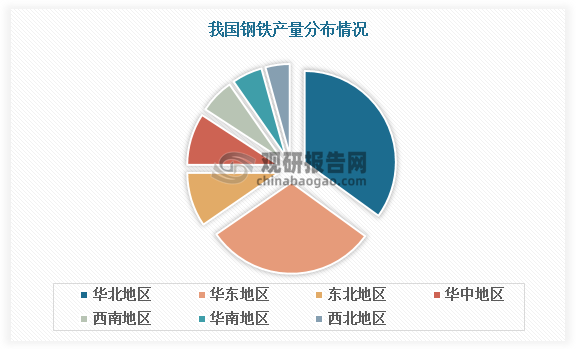

我国钢材产能主要分布在华北地区,而需求集中在汽车、造船、家电、石化、交通和建筑等下游行业发达的华东地区和华南地区。在钢铁供应和需求的错位下我国钢铁物流承受着巨大时效和成本上的压力,导致我国钢铁物流和欧美、日本等发达国家有不小的差距。根据数据,日本钢铁物流费用占钢材成品费用的比重为8%~10%,我国钢铁物流费用占钢材成品费用的比重达15%-30%。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。