根据观研报告网发布的《中国宠物市场发展现状研究与投资前景调研报告(2024-2030年)》显示,宠物指人们为了精神目的,而不是为了经济目的而豢养的生物。传统的宠物是指哺乳纲或鸟纲的动物,养着用于玩赏和作伴。实际生活中的宠物包括鱼纲、爬行纲、两栖纲、昆虫,甚至植物,用于观赏、作伴、舒缓人们的精神压力。

一、宠物饲养数量保持较快增长,犬和猫仍是养宠人群最喜欢的宠物类型

自20世纪90年代初,随着中国小动物保护协会的成立以及规范养宠的逐步推行,宠物作为伴侣的养宠理念逐步深入国内消费者人群,宠物市场逐渐在国内兴起。近年来由于我国宠物数量及养宠人群的规模均在不断扩大。2021年我国饲养犬猫的人群数量达到6844万人,较2020年增加8.7%。2022年我国宠物数量从2016年的1.3亿只增长到了2.2亿只。但目前我国养宠家庭渗透率不足20%,较海外市场成长空间较为广阔。

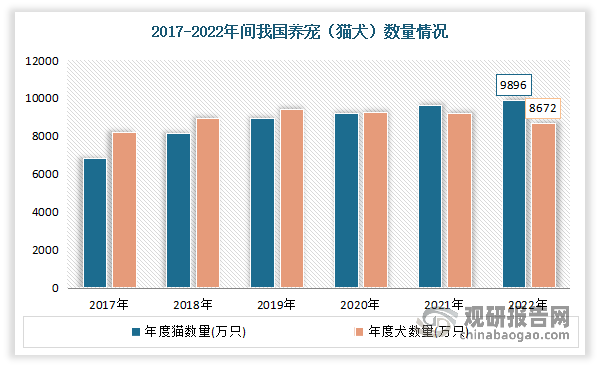

从饲养类型来看,目前犬和猫仍是养宠人群最喜欢的宠物类型,2022年我国宠物饲养仍以猫狗为主,合计占比75%,持续主导宠物食品、用品等消费市场。但受城镇大中型犬管控等影响,狗数量自2019年后出现负增长,而猫数量持续上升超过狗数量。数据显示,2022年我国宠物猫数量9896万只,城镇猫只数量为6536万只;宠物犬数量8672万只,城镇犬只数量为5119万只。

数据来源:观研天下整理

二、宠物行业日益成为重要的新经济增长点,“它经济”已成为拉动消费的强劲力

虽然我国宠物产业起步较晚,但却是长坡厚雪的优质成长赛道。随着我国宠物行业发展逐步成熟,我国宠物行业规模稳步上升。数据显示,我国宠物市场规模由2017年的840亿元增至2022年的2566亿元,年均复合增长率高达25%。

数据来源:观研天下整理

总体来看,我国宠物行业已进入蓬勃发展期并逐步走向成熟,行业发展保持了稳中有进、量质提升的良好态势。与此同时,随着宠物繁育、食品、用品、医疗等一系列新业态蓬勃发展,宠物行业日益成为重要的新经济增长点,“它经济”已成为拉动消费的强劲力量。

根据市场分析,近年驱动我国宠物行业快速发展的因素主要有以下几点:

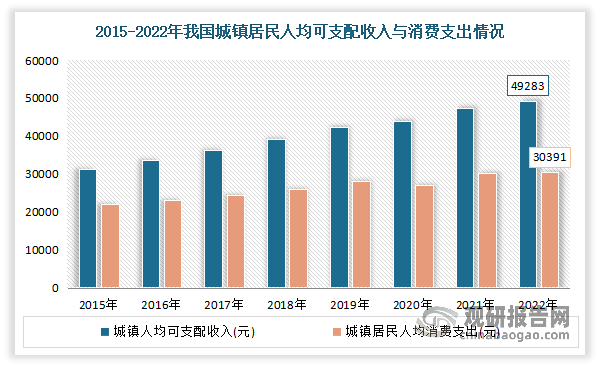

一是内需潜力持续释放,有效驱动了宠物行业整体发展。经济环境是影响宠物行业发展的主要因素之一。2022年我国宠物行业发展指数的经济环境子指数为136.18点,2017-2022年的年均复合增长率达到6.4%,呈稳健增长态势。具体来看,2022年我国GDP达121万亿元,2017-2022年的年均增速为5.2%。同时2022年,我国城镇居民人均可支配收入达49283元,增长(以下如无特别说明,均为同比名义增长)3.9%;城镇居民人均消费支出达30391元,名义增长0.3%。

数据来源:观研天下整理

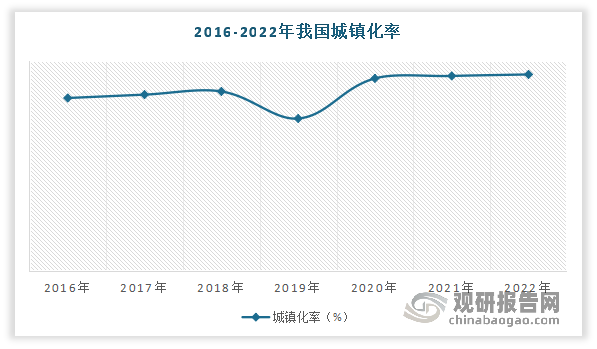

二是人口结构转变叠加爱宠意识培育, 加速宠物经济发展。一方面,城市化进程的加速促进了养宠规模持续扩张并更加规范化。城镇化是国家现代化的重要标志。2016-2022年我国常住人口城镇化率从57.4%提升至65.2%。另一方面在我国结婚率下降与老龄化趋势加速的背景下,空巢老人和单身青年比重攀升,催生了更多宠物陪伴需求,为我国宠物消费市场发展带来新机遇。

数据来源:观研天下整理

三是政策环境逐渐完善,助力行业有序健康发展。近年来兽用处方药和非处方药、宠物饲料等宠物行业政策和标准陆续出台,提高了行业的准入门槛,为宠物行业有序发展提供了有力支撑。过去五年,每年超过70种新兽药被批准上市,为宠物药市场注入了新的动力。

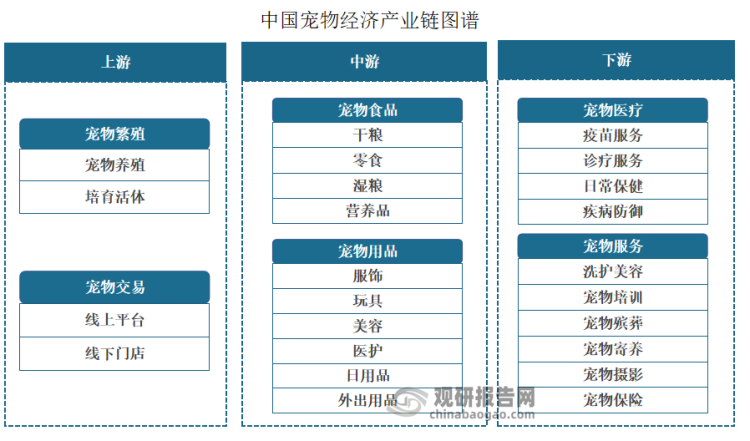

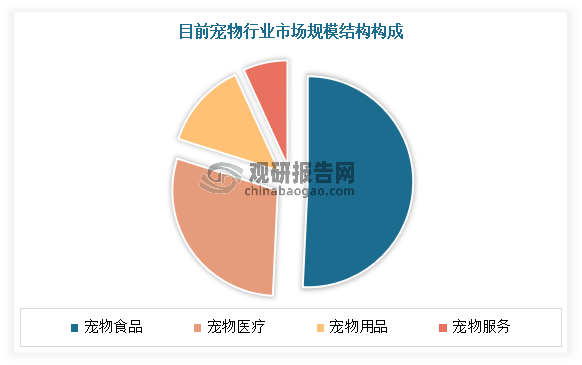

三、宠物产业已经形成了完整产业链,宠物食品市场是宠物行业市场规模最大的赛道

随着我国宠物市场快速增长并日趋扩大,市场供给更为丰富,宠物行业细分赛道也逐渐明晰并日益壮大。目前随着宠物产业需求的不断拓展,宠物商品和服务的种类也不断增加,已经形成了涵盖宠物的全生命周期,从食物、住所,到医疗、服务等完整产业链。随着人们对宠物的情感投入越来越多,宠物行业将继续为中国的经济增长和就业创造机会,成为一个值得关注的发展领域。

数据来源:观研天下整理

目前宠物食品市场是宠物行业市场规模最大的赛道,市场份额占比高达50.7%。

数据来源:观研天下整理

宠物食品赛道:市场处于快速发展期,行业呈现爆发式增长

宠物食品是专门为宠物提供的植物类或肉类食品,是介于人类食品和传统畜禽饲料之间的宠物食品,按照形态、功能和营养成分可分为主粮、零食和营养品三大细分品类。宠物食品是宠物产业链中重要的一环,贯穿宠物全生命周期,具有刚需、高购买率、高复购等特性,是目前宠物行业最大的细分市场。

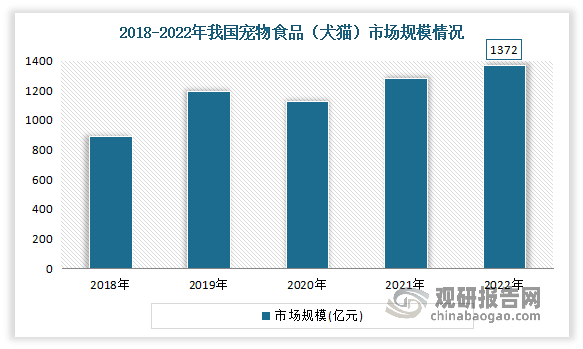

目前我国宠物食品市场处于快速发展期。近年来伴随着宠物食品概念被消费者所接受,我国宠物食品行业呈现爆发式增长,宠物食品市场规模复合增长率超过30%,成为全球宠物食品市场增长最快的地区之一。数据显示,2012-2022年我国宠物食品(犬猫)行业市场规模从157亿元增长到1,372亿元,年均复合增长率达24.21%。

数据来源:观研天下整理

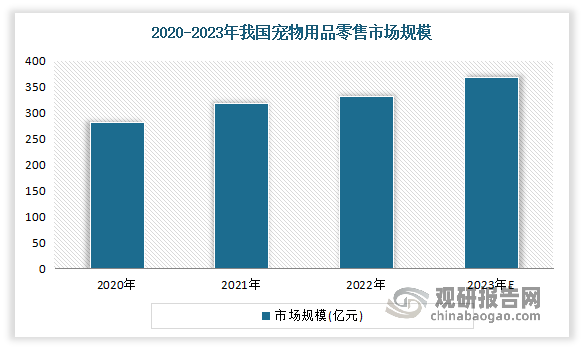

宠物用品赛道:市场规模稳定扩张,智能化的宠物用品已经迅速成为最热细分赛道

宠物用品涵盖了宠物不可或缺的吃穿住行全环节,且日常消耗量较大,消费者对于用品价格敏感程度不高,属于刚需性用品。宠物用品是宠物行业的重要组成部分,涉及了宠物的“穿、住、行、玩”等多种生活场景与使用需求,随着宠物行业消费链延伸以及人性化趋势不断迭代更新,智能化和设备家用化趋势明显。

近年来我国宠物用品市场规模稳定扩张。数据显示,2020-2022年我国宠物用品市场规模由281亿元攀升至331亿元。预计2023年我国宠物用品市场规模将增至369亿元。

数据来源:观研天下整理

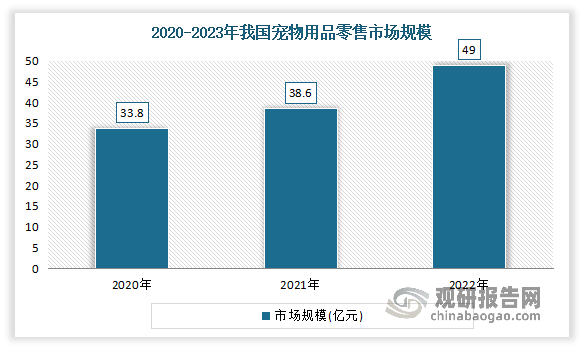

当前智能化的宠物用品已经迅速成为最热细分赛道。根据相关资料显示,京东2023年双11宠物全周期战报,战报显示,植物猫砂成交额同比增长550%,智能用品成交额同比增长109%,宠物出行产品成交额同比增长95%。

2020-2022年我国宠物智能用品市场渗透率持续提升,市场规模不断扩大。数据显示,2020年我国宠物智能用品渗透率为43.1%,市场规模为33.8亿元;2021年我国宠物智能用品渗透率为52.9%,市场规模为38.6亿元。2022年我国宠物智能用品市场规模超49亿元。

数据来源:观研天下整理

宠物医疗赛道:市场日渐火爆,猫狗占据八成以上的市场份额

宠物医疗指对宠物的疾病进行预防、诊断和治疗,为解决宠物病痛所进行的活动,具体来说,宠物医疗主要分为宠物疫苗、宠物体检、宠物绝育、疾病诊疗及宠物护理五大类。

近年随着宠物在中国的角色逐渐从“宠物”升级为“家庭成员”,人们养宠也从单纯的日常喂养,转向宠物健康、科学养宠等更为精细化的需求,国民对宠物自身的健康程度愈发重视,宠物医疗市场由此日渐火爆。数据显示,2022年我国宠物医疗行业市场规模达428.1亿元,同比增长5.03%。

数据来源:观研天下整理

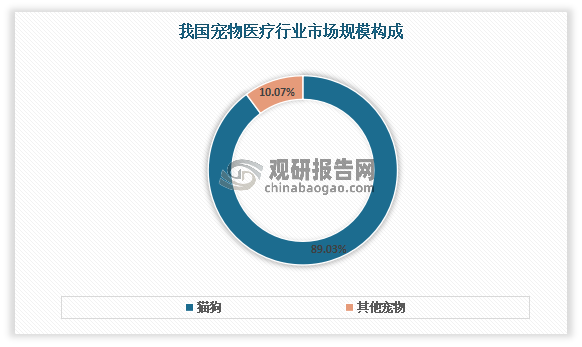

目前由于我国宠物以猫狗为主,因此猫狗占据八成以上的市场份额,且该比例呈仍在持续增长,而其他宠物占比相对较小,约为10.07%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。