一、镁概述

根据观研报告网发布的《中国镁行业发展深度研究与投资前景预测报告(2024-2031年)》显示,镁是一种银白色的轻质碱土金属,化学性质活泼,具有一定的延展性和热消散性,镁元素在自然界广泛分布,相较于铝、钢等材料具有诸多优势。镁合金是以镁为基础加入其他元素组成的合金,是目前全球最轻质的商用金属工程材料,相对于其他常用的传统材料,镁合金具有密度小、比强度高、弹性模量低,散热好、抗冲击力和抗蠕变性强等特点,可吸收更多的振动冲击,比强度明显高于铝合金和钢,比刚度与铝合金和钢相当,远远高于工程塑料。

镁合金材料与其他材料的参数对比

|

材料名 |

密度 |

熔点(°C) |

导热率(W/mmK) |

抗拉强度(MPa) |

屈服强度 |

(MPa) |

比强度(σ/ρ) |

弹性模量(GPa) |

|

镁合金 |

AZ91D |

1.81 |

598 |

54 |

250 |

160 |

138 |

45 |

|

AM60B |

1.8 |

615 |

61 |

240 |

130 |

133 |

45 |

|

|

铝合金 |

A380 |

2.7 |

595 |

100 |

315 |

160 |

116 |

71 |

|

钢铁 |

碳素钢 |

7.86 |

1520 |

42 |

517 |

400 |

80 |

200 |

|

塑料 |

ABS |

1.03 |

* |

0.9 |

96 |

* |

93 |

* |

|

PC |

1.23 |

* |

* |

118 |

* |

95 |

* |

资料来源:观研天下整理

二、镁矿行业供给市场分析

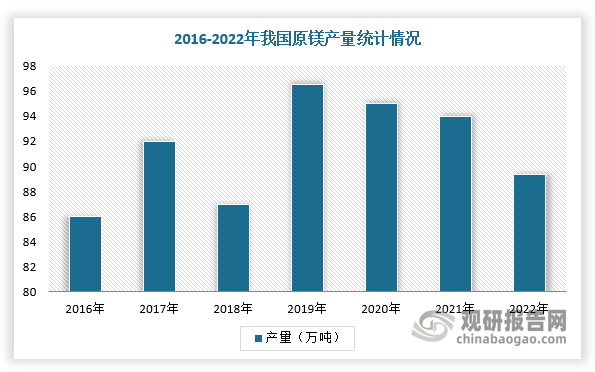

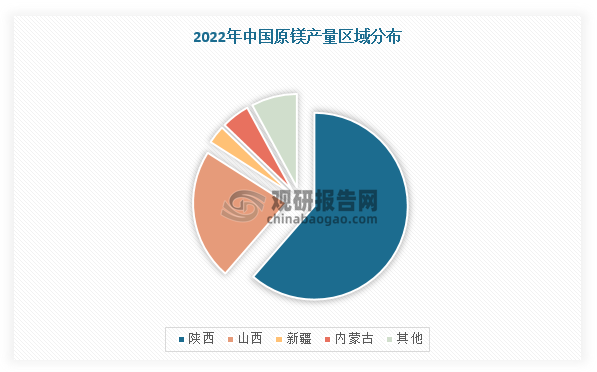

1、中国是全球原镁第一大供应国

我国是全球原镁第一大供应国。据中国有色金属工业协会镁业分会数据,2022年,我国原镁产量约89.36万吨,约占全球的90%。分区域来看,我国镁供给集中于陕西和山西,两省产量占到全国原镁产量的84%。

数据来源:观研天下整理

数据来源:观研天下整理

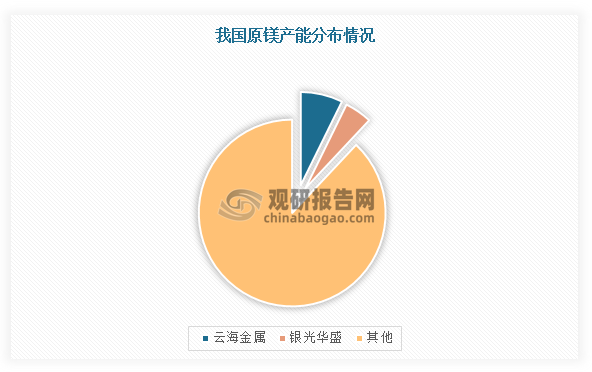

2、我国原镁企业产能较为分散

在生产企业方面,2021年我国原镁产能为137.61万吨,CR10为31.03%,产能超过3万吨的企业仅7家,占全国产能比重为27.25%,其中宝武镁业原镁产能10万吨,占比7.27%,排名全国第一。

数据来源:观研天下整理

三、镁矿行业需求市场分析

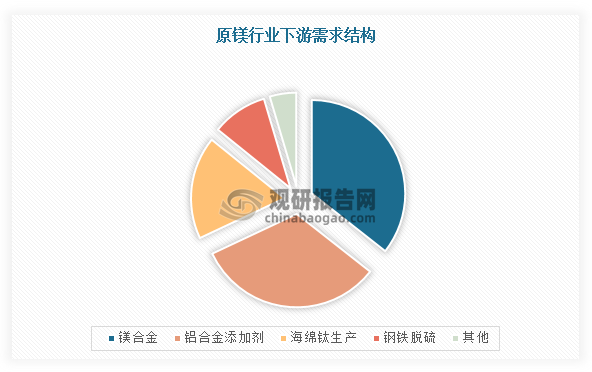

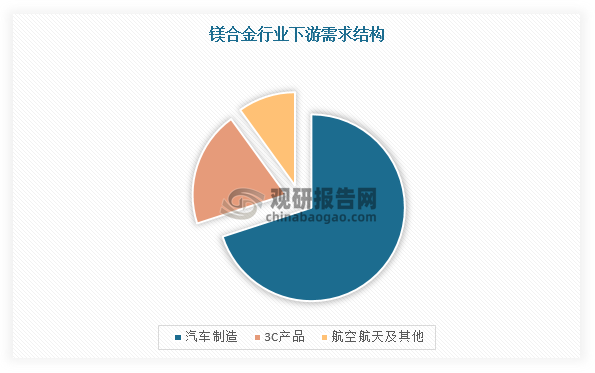

1、镁合金是原镁行业最具增长潜力领域,而汽车产业是未来主要增长点

受益于汽车轻量化趋势,汽车用镁需求有望快速增长。目前,我国原镁行业主要应用于镁合金深、铝合金、海绵钛等领域,其中镁合金深加工产品需求占比达35.6%,是原镁消费最具增长潜力的领域;其次是铝合金添加剂,市场占比32.4%。而在镁合金领域,约有70%应用于汽车制造,20%应用于3C产品,其中汽车领域是原镁及镁合金未来主要增长点。

数据来源:观研天下整理

数据来源:观研天下整理

2、汽车轻量化趋势下,汽车用镁需求有望快速增长,打开镁行业市场空间

我国是全球碳排放第一大国,其中交通领域碳排放约占碳排放总量的10%,而机动车中的汽车是废气污染物排放主要来源。目前,交通领域实现碳减排的主要途径是发展新能源车和降低燃油车重量。

降低燃油车重量则是指汽车轻量化。汽车轻量化是指在满足汽车使用要求、安全性和成本控制的条件下,应用轻量化技术与材料等实现的产品减重,汽车质量越轻,行驶同等里程燃油或者电力消耗越少,排放更少,续航更长,同时有助于提高汽车的安全性和灵活性,尤其是新能源车质量占据整车整备质量的20%-30%左右,减重需求则更为迫切。

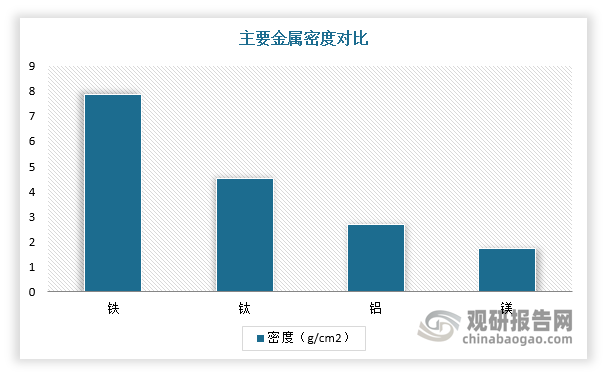

而镁合金是现阶段效果最好的汽车轻量化材料,其金属密度为1.74g/cm2,比铅降低35%。同时,根据中国汽车工程学会轻量化技术发展路线图,要求2025年、2030年单车用镁量分别达到25kg、45kg,较当前5kg左右的平均水平有很大增长空间,仪表盘支架、中控支架等各类支架产品是未来主要增量。汽车用镁需求有望快速增长,有望打开镁行业市场空间。

数据来源:观研天下整理

中国轻量化技术发展路线图规划(部分)

|

项目 |

2020年 |

2025年 |

2030年 |

|

车辆整备质量 |

较2015年减重10% |

较2015年减重20% |

较2015年减重35% |

|

铝合金 |

单车用铝量达到190kg |

单车用铝量超过250kg |

单车用铝量超过350kg |

|

镁合金 |

单车用镁量达到15kg |

单车使用镁合金25kg |

单车使用镁合金45kg |

|

新能源汽车 |

新能源汽车占总销量7%以上 |

新能源汽车占总销量15%以上 |

新能源汽车占总销量40%以上 |

|

乘用车新车整体油耗 |

降至5L/100km |

降至4L/100km |

降至3.2L/100km |

|

镁合金整车占比 |

1.2% |

2% |

4% |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。