一、行业基本概述

通信电源是整个通信网络的关键基础设施,是通信系统的心脏,稳定可靠的通信电源供电系统,是保证通信系统安全、可靠运行的关键,一旦通信电源系统故障引起对通信设备的供电中断,通信设备就无法运行,就会造成通信电路中断、通信系统瘫痪,从而造成极大的经济和社会效益损失。因此,通信电源系统在通信系统中占据十分重要的位置。

通信电源在整个通信行业中占的比例并不大。电信运营商在电源产品上的采购主要是每年的设备维护和系统设备,其中电源设备的维护通常占采购量的比重更高。电信运营商每年用于电源系统的建设上的费用相对较少,除非电信系统需要大规模的升级或者扩建,运营商才会增加电源设备的采购量。

根据观研报告网发布的《中国通信电源行业发展趋势分析与投资前景研究报告(2024-2031年)》显示,通信电源产业链主要包括原材料供应商、通信电源系统供应商、通信设备制造商和通信终端用户。其中,产业链上游是原材料供应商,主要提供控制芯片、功率器件、变压器、PCB 板等电子元器件;电源生产企业处于产业链中游,主要完成对电源产品的研发、生产和销售;产业链的下游是通信设备制造商,负责根据终端用户的需求,采购相应型号、规格的电源产品,并应用至其研发、生产的通信设备中,并提供设备的技术支持和售后服务。

资料来源:观研天下整理

二、行业市场规模发展情况

近年来随着着通信产业的不断发展,电信技术的迅猛发展,电信网络日益复杂,各种业务层出不穷,电信服务的要求越来越高,作为整个通信系统动力之源的通信电源系统的重要性也日益突出,其市场规模也在不断增长。数据显示,2021 年我国通信电源市场规模达到 175 亿元,同比增长 10.76%。

数据来源:观研天下整理

三、行业需求市场情况

通信电源是整个通信运行系统的关键基础设备,在通信行业得到了广泛的运用,主要用于基站通信设备、光通信设备、宽带通信设备、程控和网络交换机、服务器、环境及监控设备等为设备提供电源保障。通信电源作为通信设备的重要组成部分,终端为通信行业应用客户,因此受通信产业的影响较大,其发展状况和未来发展趋势与通信产业的发展密切相关。

1、我国信息通信服务业收入呈现持续增长趋势,对通信设备及相关产业持续发展的支撑和带动作用不断增强

一直以来,我国信息通信业总体保持着良好的发展态势,信息通信服务业收入呈现持续增长趋势。而通信行业收入规模庞大且持续增长,对上游通信设备及相关产业持续发展的支撑和带动作用不断增强。数据显示,2015-2022 年我国通信业务收入从1.53 万亿元增长到了 2.93 万亿元,复合增长率 9.75%;电信业务收入从 1.13 万亿元增长到了1.58 万亿元,复合增长率 4.98%。

数据来源:观研天下整理

2、移动通信设施建设逐步加快,为通信设备及相关产业拓宽了市场发展空间

信息通信基础设施是现代化基础设施体系的重要组成部分,也是网络强国建设的重要内容,在助力高质量发展、构建新发展格局、推进中国式现代化方面发挥重要支撑作用。近年来,工信部积极会同相关部门及产业界各方统筹谋划布局、强化技术攻关、培育创新应用,扎实推动信息通信基础设施快速发展。根据工信部发布的数据,2022年全国净增移动电话基站 87 万个,总数达 1,083 万个,其中 5G 基站为231.2 万个。移动通信基站的扩建为通信设备及相关产业拓宽了市场发展空间。

数据来源:观研天下整理

3、 5G 有望持续为通信电源行业带来新的增长空间

作为通用目的技术,5G 将全面构筑经济社会数字化转型的关键基础设施,也是通信行业未来的核心发展方向。目前5G 在全球范围内正处于产业化培育的关键时期,是各国数字化战略中的优先发展领域,随着我国数字经济的发展,5G 已列为我国“十四五”时期重点发展的信息技术之一。

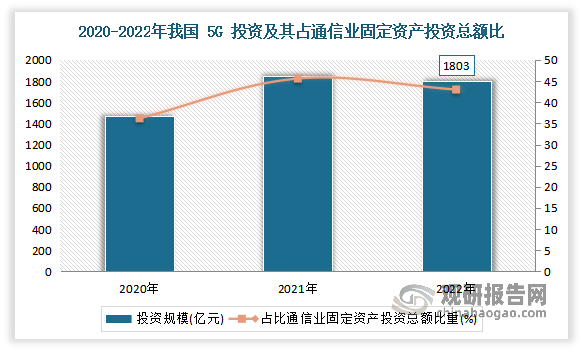

5G 基建是我国新基建的重点投资方向。国家政策的推动始终是行业发展的重要驱动力。我国政府将 5G 纳入国家战略,视为实施国家创新战略的重点之一。有相关资料显示,我国5G 行业投资连续两年超过 1800 亿元,目前已建成全球规模最大、技术最先进的 5G 独立组网网络5G 行业投资保持增长态势,5G 网络实现“县县通”。2022 年我国 5G 投资超 1803 亿元,占比通信业固定资产投资总额的 43%。

数据来源:观研天下整理

5G 将从投资需求和投资供给上推动整个通信产业的增长。5G 技术的大规模产业化、市场化应用,必须以运营商网络设备的先期投入作为先决条件,运营商对 5G 网络及相关配套设施的投资,将直接增加国内对通信网络设备的投资需求,间接带动通信产业链上游电源系统、元器件、原材料等相关行业的发展。另一方面,5G 的低时延、高速率、低成本特性,将吸引各行业扩大 5G 相关投资,加大信息、通信和技术的资本投资比重,从而促进通信基础设施的建设。

与此同时,5G 通信基础设施建设投资需求将通过移动通信的大小基站,间接拉动通信电源系统的需求,为通信电源市场带来新增的市场空间。5G 大基站的用电功率相对于 3G/4G 将有较大程度的提升,将产生更大的通信电源设备更新需求。同时,高密度小基站的铺建将产生较大的通信设备的新建需求。

近几年国家加快 5G 产业化进程,超前部署 5G 网络基础设施,为 5G 商用营造产业化生态环境,将成为通信设备及其相关产业发展的关键动力。2019 年被称为 5G 商用元年,工信部向中国电信、中国移动、中国联通、中国广电发放 5G 商用牌照。2019 年 10 月 31 日,三大电信运营商共同宣布 5G 商用服务启动,发布相应的 5G 套餐,席卷全球的 5G 浪潮正式走进中国的千家万户。

自2019年随着工信部正式发放 5G 牌照,我国5G基站建设规模不断扩大。2019年5G基站建设为15万个,2022年我国5G基站新增88.7万个。截至 2022 年底,我国累计开通 5G 基站总数达 231.2 万个,占全球 5G 基站总数的63.5%,实现全国所有地市、县城城区和 97.7%的乡镇镇区 5G覆盖,京津冀、长三角、珠三角等发达地区的发达行政村实现 5G 网络覆盖。

数据来源:观研天下整理

4、互联网的蓬勃发展,推动政府和企业加大网络建设投资,带动通信电源发展

近年来由于互联网的蓬勃发展,政府和互联网、金融、通信、教育和服务等行业的企业加大了网络建设投资,我国网络市场规模总体呈波动上升趋势,从而也带动通信电源发展。根据数据显示,2021年我国网络市场规模为102.4亿美元(约合660亿元人民币),与2020年同期相比增长12.1%。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。