一、橡胶助剂简介

根据观研报告网发布的《中国橡胶助剂行业发展趋势分析与投资前景研究报告(2023-2030年)》显示,橡胶助剂是指在天然橡胶或合成橡胶加工成橡胶制品过程中添加的,用于赋予橡胶制品使用性能、保证橡胶制品使用寿命、改善橡胶胶料加工性能的一系列精细化工产品的总称。

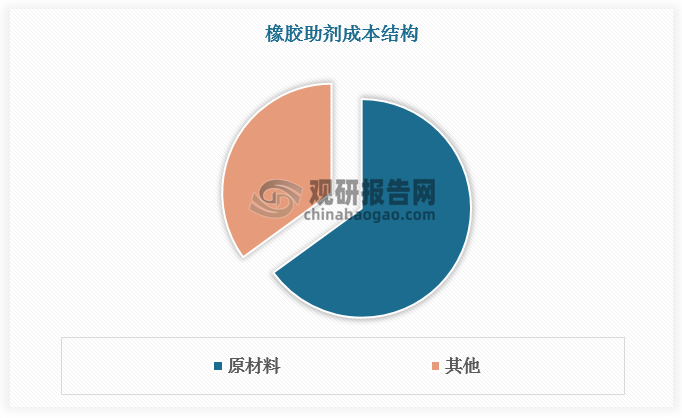

二、橡胶助剂成本结构

橡胶助剂原材料主要来源于盐化工、煤化工、石油化工等基础化工行业,包括有环己烷、苯酐、苯胺、叔丁胺、脂肪酸、氧化锌、蜡等,成本结构中原材料占比60%以上。

数据来源:观研天下数据中心整理

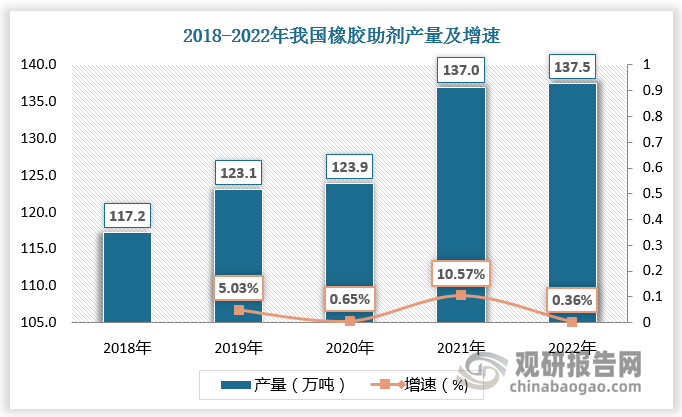

三、橡胶助剂产量及分布情况

橡胶是国民生产中非常重要的物资,而橡胶助剂则是橡胶工业重要的辅助原料。橡胶助剂通过与橡胶生胶进行科学配比,可以赋予橡胶制品高强度、高弹性、耐老化、耐磨耗、耐高温、耐低温、消音等性能。近年来,橡胶工业的发展带动橡胶助剂产量增长。根据数据,2018-2022年我国橡胶助剂产量由117.2万吨增长至137.5万吨。

数据来源:观研天下数据中心整理

橡胶助剂行业通常将产品分为五大类,分别是橡胶促进剂、橡胶防老剂、橡胶硫化剂、特种功能性橡胶助剂和橡胶加工助剂。其中橡胶防老剂、橡胶促进剂、橡胶硫化剂是橡胶制品通用的助剂,也叫通用型橡胶助剂,分别占橡胶助剂总产量的28.7%、25.4%、14.0%。橡胶加工助剂可以改善橡胶胶料的加工性能,产品种类较多,包括防焦剂、塑解剂、增塑剂、均匀剂、分散剂、增粘剂、润滑剂、流动助剂、隔离剂和脱模剂等,占橡胶助剂产量的比重为22.50%。特种功能性橡胶助剂包括偶联剂、着色剂、发泡剂、阻燃剂、抗静电剂、芳香剂等,需求量小,占橡胶助剂产量的比重为9.50%。

数据来源:观研天下数据中心整理

四、橡胶助剂工业总产值

我国橡胶助剂工业整体保持良好增长,2018-2022年我国橡胶助剂工业总产值由256亿元增长至324.5亿元,其中,2019年、2020年由于产量增长,短期内市场供过于求的局面加剧,橡胶助剂价格下降,使得橡胶助剂工业总产值有所减少,分别为249亿元、222亿元,增速为-2.73%、-10.84%。

数据来源:观研天下数据中心整理

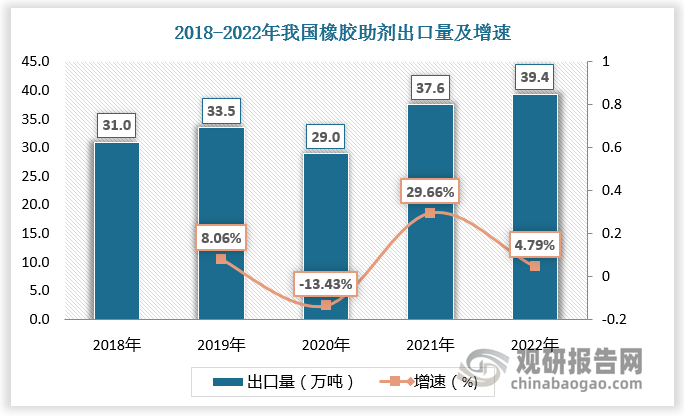

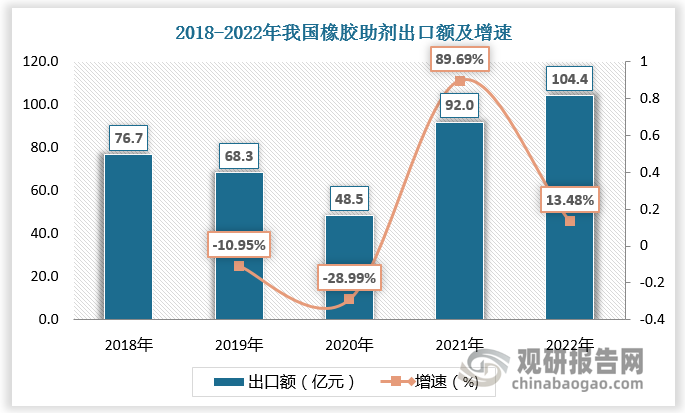

五、橡胶助剂出口情况

我国是橡胶助剂主要生产国,也是橡胶助剂主要出口国之一。根据数据,2018-2022年我国橡胶助剂出口量由31万吨增长至39.4万吨,橡胶助剂出口额由76.7亿元增长至104.4亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

六、橡胶助剂下游市场

从下游市场看,80%以上的橡胶助剂应用与汽车相关,包括轮胎、座垫、门窗密封条、雨刷胶条、风扇带、水箱胶管、刹车胶管、防尘套、各种密封件、减震件等,其中轮胎为最大的下游市场,占比70%左右。非轮胎用橡胶助剂应用场景非常丰富,包括鞋材、传送带、乳胶手套等,市场需求稳定,占比30%左右。非轮胎用橡胶助剂市场波动较弱,价格更加稳定,未来市场发展潜力较大。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。