1、镁基储氢被广泛认为是最具发展潜力的储氢材料

根据观研报告网发布的《中国镁基储氢行业现状深度研究与投资前景分析报告(2023-2030年)》显示,金属基储氢材料是研究较早的一类固体储氢材料,制备技术和制备工艺均已成熟。金属基储氢材料储氢性能高,操作安全,过程清洁无污染。金属储氢种类很多,不同金属在吸放氢过程中反应条件不同,对于反应条件苛刻的金属。

金属基储氢材料优劣势

|

材料 |

优势 |

劣势 |

|

稀土基 |

吸放氢条件温和;吸放氢速率快;对杂质不敏感;平衡压差小 |

储氢量小;吸氢后金属晶胞体积膨胀大、易粉化 |

|

镁基 |

储量丰富;理论储氢量和体积储氢密度高;成本低 |

对温度要求高;循环稳定性差 |

|

钛基 |

资源丰富、制备简单、价格低廉、吸放氢条件温和 |

抗毒性能较差;对温度、压强要求高 |

|

钒基 |

常温常压下进行可逆吸放氢循环 |

高稳定性所需成本高 |

|

锆基 |

反应速度快;吸氢量大;循环寿命长;没有滞后效应 |

合金成本高;稳定性较差;较难活化 |

资料来源:观研天下整理

而镁基储氢材料作为金属基储氢材料的一种,有着独特的优势。镁基储氢具有性能优势,储氢密度高,安全性强;技术优势,化学反应简单,研究团队实力雄厚;资源优势,镁资源丰富,成本低;环境优势,反应过程绿色安全,符合“双碳”目标。因此,镁基储氢材料是综合性能最为优异的储氢材料。镁储氢密度是气态氢的1000倍、液态氢的1.5倍。具体而言,MgH2储氢重量密度可达7.6%,体积储氢密度可达105kg/m3,同其他类金属储氢材料相比具有明显优势。

2、中国镁资源丰富,原料对外依存度低

镁资源主要来源于菱镁矿、含镁白云岩、盐湖区镁盐以及海水等,我国镁资源类型全,分布广泛。我国菱镁矿储量仅次于俄罗斯,位居全球第二。根据USGS数据,2022年我国菱镁矿产量1700万吨,占全球总产量63%,进口依赖度低,相较于铝土矿石而言优势明显;镁锭产量90万吨,占全球总产量90%。

数据来源:观研天下整理

数据来源:观研天下整理

我国菱镁矿储量相对集中且大型矿床多,国内含镁白云石储量也很丰富,现已探明储量40亿吨以上,而盐湖镁主要分布在西藏自治区的北部和青海省柴达木盆地,其中柴达木盆地的镁盐储量占全国已探明储量的99%。

金属基储氢材料储氢量对比情况

|

材料 |

合金种类 |

储氢量(wt%) |

|

镁基储氢材料 |

MgH2 |

7.60 |

|

钛基储氢材料 |

TiFe |

1.89 |

|

TiMn2 |

2.00 |

|

|

钒基储氢材料 |

VH2 |

3.80 |

|

镧基储氢材料 |

LaNi5 |

1.37 |

资料来源:观研天下整理

3、镁基储氢有助电网大规模调峰和跨季节、跨地域储能

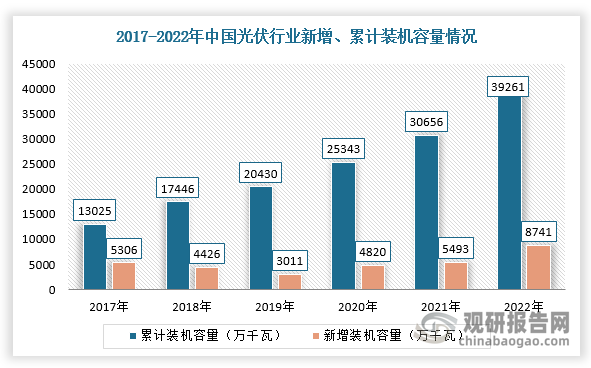

随着风电及光伏发电装机规模不断扩大,其随机性和间歇性会给电网安全稳定和运行调度等方面也带来很多危害,并且致使弃风、弃光问题严重。目前,传统电网对风电等间歇性可再生能源的消纳,虽然在供应侧、需求侧等方面有多种应对方案,但仍然无法大规模推广,而配以镁基储氢方式由于转换方式灵活、成本显著降低等优势,未来前景广阔。根据数据显示,2022年,我国风电行业累计装机超过18万台,容量超3.9亿千瓦,同比增长14.1%,新增装机容量达4983万千瓦;2022年我国新增光伏装机达8741万千瓦,累计光伏装机达39261万千瓦。

数据来源:观研天下整理

数据来源:观研天下整理

4、镁基储氢有望赋能新能源汽车

随着氢能源电池汽车行业快速发展且空间市场空间巨大,镁储氢有望推广到新能源汽车,成为汽车新动力。目前,我国氢能源电池汽车市场规模较小。根据数据显示,2022年,我国新能源汽车行业产销量分别完成705.8万辆和688.7万辆,其中氢燃料电池汽车销售量新增3367辆,保有量达12682辆,同比增长约36%,建成加氢站274座。不过,《氢能产业发展中长期规划(2021-2035年)》明确了氢是未来国家能源体系的重要组成部分,并且提出到2025年,燃料电池车辆保有量约5万辆,将部署建设一批加氢站。

数据来源:观研天下整理

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。