一、概述及定义

接线端子是为了方便导线的连接而应用的,它其实就是一段封在绝缘塑料里面的金属片,两端都有孔可以插入导线,有机械结构用于紧固或者松开,比如两根导线,有时需要连接,有时又需要断开,这时就可以用端子把它们连接起来,并且可以随时断开,而不必把它们焊接起来或者缠绕在一起,操作起来非常的方便快捷。

根据观研报告网发布的《中国接线端子行业发展深度研究与投资前景预测报告(2023-2030年)》显示,在产业链方面,接线端子行业上游原材料包括铜、聚丙烯、聚乙烯和模具等;下游应用涉及电力能源、石油化工、市政环保、钢铁、交通运输、工业电子、航空航天及汽车工业等领域。

接线端子产业链图解

资料来源:观研天下整理

二、上游市场分析

1、聚乙烯

聚乙烯是乙烯经聚合制得的一种热塑性树脂。聚乙烯作为石化行业非常重要的原材料,是五大合成树脂之一,是我国合成树脂中现今产能最大、进口量最多的品种,主要分为线性低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE))三大类。近年来,我国聚乙烯行业产能持续扩增,带动产量逐年递增。根据数据显示,2022年中国聚乙烯产量共计2532万吨,同比增长8.72%,需求量达到3427.39万吨,同比增长5.64%。

数据来源:观研天下整理

2、聚丙烯

聚丙烯树脂是一种十分重要的合成材料,属于国家鼓励发展的合成材料产品。近年来我国聚丙烯产能扩能持续推进,使得产量相应增加。数据显示,2021年我国聚丙烯产能3131万吨,同比增长11.19%,产量2860万吨,同比增长11.95%。

数据来源:观研天下整理

三、中游市场分析

近年来,我国接线端子行业市场规模不断扩大。根据数据显示,2022年我国接线端子行业市场规模达到140.46亿元,2016-2022年均复合增长率为6.33%。

数据来源:观研天下整理

由于接线端子应用广泛,在计算机、电信、工业电子及汽车工业等领域均有所应用,下游需求量庞大,进而促进产能、需求规模持续上升。根据数据显示,2022年,我国接线端子行业产能达到540亿个,产量达到494.2亿个,同比上升5.64%,需求量增长至450.9亿个,CAGR为4.18%。

数据来源:观研天下整理

四、下游市场分析

1、汽车领域

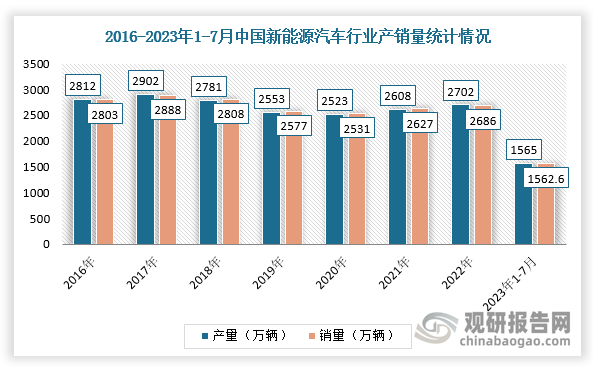

在“双碳”目标实施下,我国新能源汽车产业发展加速,拉动我国汽车产销量回升。据公安部数据,2022年,我国汽车产销量为2702万辆、2686万辆;2023年1-7月,我国汽车产销量达1565万辆和1562.6万辆,同比分别增长7.4%和7.9%,产销量实现同比稳步提升。

数据来源:观研天下整理

2、航空航天领域

近年来,我国在政策支持和市场需求双重驱动下,加快航空航天行业转型升级和国产化进程。根据数据显示,2022年,中国航空航天行业实现收入1.3万亿元,同比增长8.3%;实现利润总额1,200亿元,同比增长16.6%;实现出口交货值2,300亿元,同比增长13.3%。同时,未来20年,我国航空市场将接收9084架新机,价值约1.39万亿美元,其中单通道喷气客机6295架;到2040年,中国的机队规模将达到9957架,成为全球最大的单一航空市场。由此可见,我国航空航天市场规模大、潜力强。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。